Toutefois, la perspective de la tenue d’une nouvelle élection à court terme s’éloigne, apportant un certain répit. L’Espagne entre elle aussi dans une phase d’incertitude maintenant que le premier ministre Mariano Rajoy a été poussé vers la sortie, mais c’est une problématique mineure par rapport à celle de l’Italie. Les craintes relatives aux échanges commerciaux ont été rapidement ravivées, alors que Washington s’apprête à imposer des droits de douane à l’encontre de la plupart de ses partenaires commerciaux. Le principal risque serait d’entrer dans un cercle vicieux de représailles multilatérales, ce qui affaiblirait les institutions commerciales mondiales.

Les hedge funds ont signé une performance globalement neutre cette semaine, mettant en valeur leur attrait dans l’environnement actuel.

Les tensions italiennes ont essentiellement pénalisé les gérants CTA, via leurs positions longues sur les obligations. Les fonds L/S Equity ont également pâti de la sortie des investisseurs des marchés actions, mais en ligne avec leur positionnement prudent. Par contraste, les fonds Event Driven, éloignés de l’épicentre, ont bien résisté.

Les marchés vont devoir continuer de faire face à de multiples incertitudes, notamment les craintes relatives à la poursuite de l’intégration de la zone euro, les inquiétudes liées au commerce mondial, un regain potentiel des risques liés à l’Iran plus tard dans l’année, des publications économiques décevantes dans toutes les régions sauf aux États-Unis, un dollar fort qui reste une menace pour certaines économies et surtout la progression de la normalisation monétaire outre-Atlantique. Il est probable que le contexte reste difficile pour la plupart des styles d’investissement.

Nous nous sommes demandé comment les fonds Macro géraient cette situation. L’enquête que nous avons menée parmi les gérants confirme nos observations ‘top-down’.

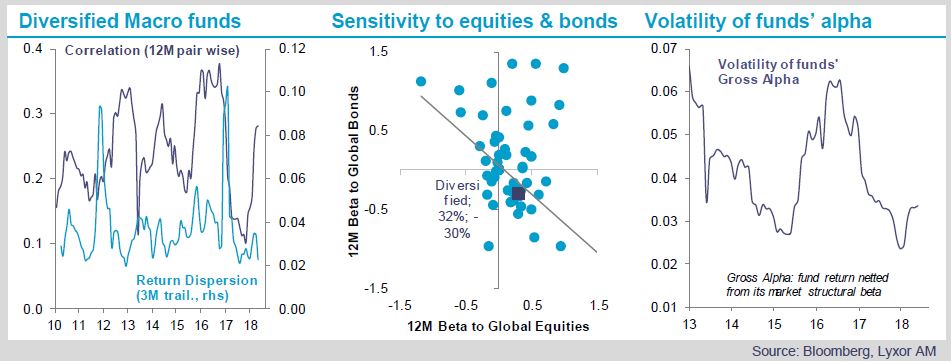

Les rendements de plus en plus corrélés d’un large panier de fonds Macro diversifiés depuis le début de l’année nous indiquent que ces fonds réagissent aux mêmes facteurs et peinent à détecter des arbitrages différenciant.

En parallèle, la faible dispersion de leurs rendements ainsi que leur sensibilité modérée aux marchés laissent penser qu’une majorité d’entre eux s’abstiennent de prises de risque agressives. Pourtant, l’alpha extrait individuellement par ces fonds affiche cette année une volatilité croissante. Cela témoigne des difficultés rencontrées pour traverser un champ de mines d’incertitudes allant et venant. Dans ce contexte, leur performance agrégée depuis le début de l’année est à peu près neutre.