Pouvez-vous nous présenter en quelques mots l’approche « factor investing » de CPR AM ?

Rodolphe Taquet et Seiha Lok : L’approche factorielle se distingue d’une approche traditionnelle dans le sens où elle a pour but de sélectionner les titres en fonction de chacune de leurs caractéristiques (décote, croissance, taille, risque, etc.). Cette approche a gagné en popularité, depuis la crise de 2008, car elle a mis en exergue les faiblesses de diversification des portefeuilles traditionnels dès lors que tous les actifs se corrèlent de façon plus marquée et que les mesures de risque ex-ante et ex-post divergent.

On peut distinguer dans les gammes « factor investing » deux catégories :

- l’approche par le risque (low/minimum volatility, risk parity, max diversification, etc.) visant à maximiser le ratio de Sharpe par contrôle de la volatilité du portefeuille

- l’approche par la performance ayant pour objectif de maximiser le ratio d’information, via la performance relative du portefeuille, ajusté du risque pris (tracking-error), et visant à adapter les portefeuilles aux conditions/styles de marchés actuels.

Chez CPR AM, nous avons adopté cette deuxième approche.

Comment utilisez-vous cette approche sur les actions internationales ?

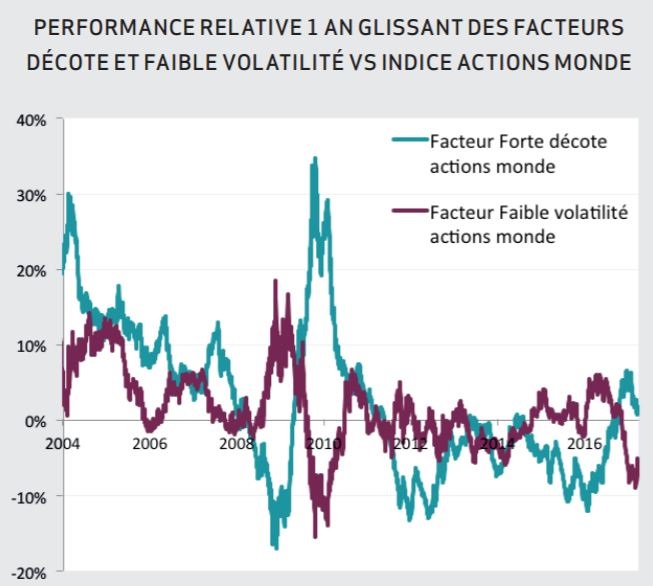

Nous avions lancé le fonds CPR Renaissance Monde en fin 2002, fonds mono-factoriel dont le but était de surperformer le MSCI World en utilisant le style « forte décote ». Cette stratégie fonctionnait très bien durant les phases de marché en « recovery » ou en expansion mais peinait profondément durant les périodes de forte aversion au risque, où le facteur « faible volatilité » est plus performant. La figure ci-contre montre la complémentarité de ces 2 facteurs.

- Sources CPR AM, Datastream

En 2013, nous avons lancé CPR GEAR (Global Equity All Regime), fonds investi en actions internationales développées et émergentes, adaptation naturelle de CPR Renaissance Monde. Celui-ci adapte sa stratégie d’investissement en fonction du régime de marché dans le but de surperformer le MSCI World All Countries sur le long terme.

Quels sont les régimes de marchés identifiés et quelles stratégies/facteurs appliquez-vous ?

Nous avons identifié 3 régimes différents :

1. Régime de marché haussier et « forte décote », où nous investissons classiquement sur les titres fortement décotés,

2. Régime de marché haussier mais sans tendance claire, où nous privilégions les titres présentant de bon fondamentaux : valorisation, rentabilité, croissance,

3. Régime de marché baissier, où l’investissement se fait exclusivement en titres défensifs, faiblement volatils et de qualité.

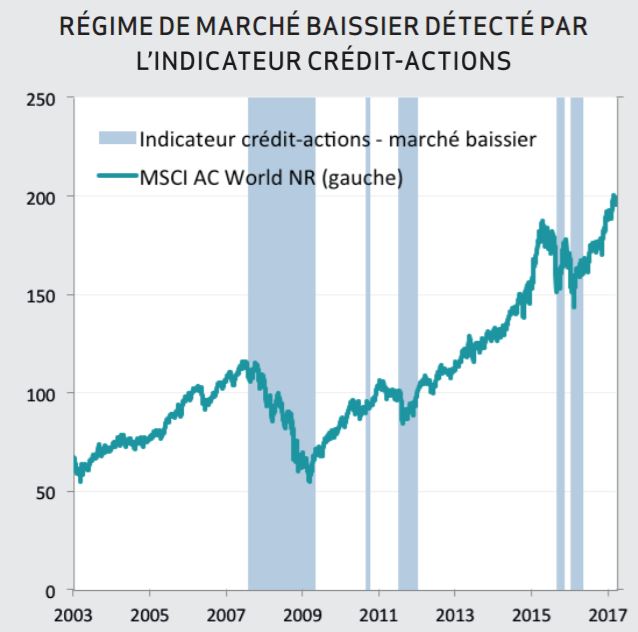

Afin de déterminer les régimes de marchés haussiers et baissiers (1 et 3), nous avons développé un indicateur basé sur les liens entre les marchés des actions et du crédit.

En effet, très fréquemment, les crises proviennent de problématiques de solvabilité et, il est nécessaire de tenir compte des risques portés par les actionnaires et les créanciers afin de mesurer la soutenabilité d’une période de croissance et de hausse des marchés actions. La figure ci-dessous reprend les phases de marché baissier détectées par notre indicateur. Il s’est par exemple positionné en régime baissier durant la première moitié de 2016 permettant ainsi au fonds d’atténuer la baisse des marchés sur cette période.

- Sources CPR AM, Datastream

Quels sont vos principaux paris stratégiques en ce moment ?

Depuis mai 2016, notre indicateur s’est repositionné en régime de marché haussier et notre indicateur « forte décote » est également repassé positif. Le facteur « forte décote » est donc celui sur lequel le fonds est investi en ce moment. En termes de performance, sur les trois années écoulées, CPR GEAR se positionne bien, dans le premier quartile, par rapport à ses concurrents.

Au niveau géographique, le facteur induit une sous-pondération sur les Etats-Unis (marché développé le plus cher au monde), neutre sur l’Europe, surpondéré sur le Japon et plus particulièrement sur les émergents. En dépit de la bonne performance de ce dernier marché face aux marchés développés, il reste peu cher (près de 12x le prix sur bénéfices) et affiche une situation macro/ microéconomique qui s’est nettement améliorée depuis 2010 dans sa globalité.

Sectoriellement, le portefeuille a une surpondération sur les valeurs cycliques, principalement matériaux et industrielles, ainsi que sur les valeurs financières. En effet, on retrouve une sous valorisation des valeurs bancaires et assurances à travers le monde mais surtout en Europe et dans les émergents (décote de 20% à 40% suivant les zones et sous-secteurs) alors que la rentabilité s’améliore et que les marges nettes se sont reconstituées.