Incertitudes sur l’inflation, crédibilité des banques centrales, valorisations extrêmes : les sources de risque se multiplient sur les marchés actions.

Les fonds à performance absolue, particulièrement ceux visant une volatilité inférieure à 5% (SRRI [1] 3) sont de bons candidats pour naviguer dans ces environnements risqués. Il est cependant primordial de comprendre les types de risque pouvant impacter performance et volatilité.

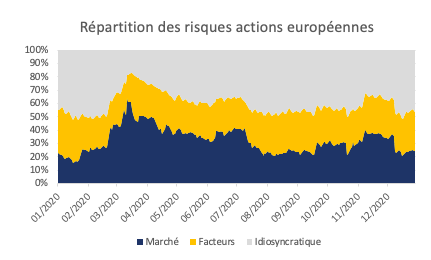

Nous pouvons distinguer - grâce à une méthode d’analyse statistique appelée Analyse en Composante Principale [2] - trois grands types de risque pour les investissements actions :

- Le risque de marché, c’est-à-dire le risque partagé par toutes les entreprises cotées ;

- Le risque factoriel, c’est-à-dire le risque partagé par les entreprises ayant des caractéristiques communes (comme leur secteur, la qualité de leur bilan ou leur valorisation)

- Le risque idiosyncratique, c’est-à-dire le risque propre à chaque entreprise.

Ces risques impactent en permanence vos investissements actions, dans des proportions variables dans le temps. Ainsi, le risque de marché est prépondérant lors des chocs de marché. Par exemple, en mars 2020 lors du choc dû à la COVID-19, la très grande majorité des actions ont connu des performances largement négatives car le marché actions, dans son ensemble, a chuté. Les risques factoriels ont, eux, un impact différencié sur les titres. Ainsi, le jour de l’annonce de l’efficacité du vaccin Pfizer-BioNTech contre la COVID-19 en novembre 2020, une rotation factorielle d’une ampleur inédite s’est amorcée car les investisseurs se sont soudainement et massivement tournés vers les valeurs impactées par la pandémie au détriment de celles en profitant.

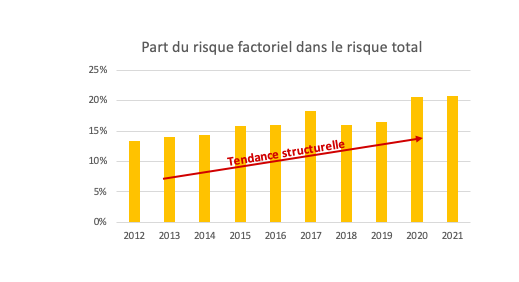

Depuis 2015 et l’avènement des fonds passifs et thématiques, les marchés actions deviennent de plus en plus techniques. L’évolution déterminante c’est l’augmentation constante de la part du risque factoriel, qui va jusqu’à parfois dépasser celle du risque de marché. Le risque factoriel représentait 13 % du risque total en moyenne avant 2015. Cette proportion atteint aujourd’hui plus de 20 %.

Cela signifie que même un fonds « neutre au marché » peut avoir une volatilité importante s’il ne prend pas en compte ce risque. Par exemple en 2019, la performance du STOXX600 TR était de 26,82 % alors que le facteur Valorisation (MSEEVAL) était en baisse de 11,21 % sur la période. Autrement dit, le risque factoriel a entamé fortement le gain lié à la hausse du marché. A l’inverse, en 2021, le STOXX600 TR est déjà en hausse de 15,38 % porté par le facteur Valorisation à + 7,95 %. Il est clair que le risque de marché et le risque factoriel sont deux risques bien distincts, les deux doivent pouvoir être couverts.

L’année 2020 nous a aussi rappelé qu’une bonne couverture du risque de marché est primordiale pour maintenir une faible volatilité.

Durandal, créé par BDL Capital Management, est un exemple de fonds visant une faible volatilité. Son portefeuille est neutre au marché, n’a pas de biais sectoriels et s’expose faiblement au risque factoriel. La performance est expliquée par la capacité des gérants à sélectionner des entreprises performantes et non par les variations de marchés, de secteurs ou de facteurs. Nous appelons cette partie de la performance le « pur alpha », autrement dit le gain lié au choix des bonnes entreprises.

La performance de Durandal est de 3.11% [3] depuis le début de l’année, avec une volatilité annualisée de 2,40%. Cette performance n’est pas expliquée par la hausse du marché actions ni par les mouvements des différents facteurs [4]. Il s’agit bien d’un vrai fonds de performance absolue.

Durandal est construit pour conserver une faible volatilité dans la plupart des conditions de marché et proposer sur le long terme une performance absolue. Cette caractéristique a été manifeste en 2020, avec une performance de -0.36% et une volatilité historique de 4.13% [5] et ce malgré le choc de la COVID-19.