Court terme/Banques Centrales :

La BCE qui avait décu en décembre s’est repris en mars en annoncant un package allant nettement au-delà des attentes

mélant : (ultime ?) baisse des taux de 10pbs du dépôt à -0.40, augmentation du QE de 60 à 80mds mensuels,

incorporation des corporates au programme d’achat et 4 nouveaux TLTRO II qui pourraient voir la BCE financer les

banques qui viendraient lui emprunter de l’argent (une banque battant son benchmark de plus de 2.5% bénéficiera du taux

de dépôt soit -0.40%).

Malgré cela, la performance du court terme a été au final assez décevante, le marché nourrissant des espoirs de baisses

du dépôt au-delà de 0.40% qui ont été douchées.

Idem côté de l’EUR/USD. Si la BCE a musclé son QE, Draghi a laissé entendre qu’il n’y aurait pas de baisse

supplémentaire du dépôt ce qui a entraine un rebond et non pas une baisse de l’euro à la suite des annonces.

Par ailleurs, la Fed à été là aussi plus dovish qu’attendue. Non seulement, Janet Yellen n’a pas enchainé avec une

seonde hausse le 16/03 mais elle a reconnu qu’il serait plus compliqué d’atteindre les objectifs d’inflation. Surtout, les dots

ont été revus en baisse ie le FOMC ne s’attend plus qu’à 2 hausses des taux en 2016 contre 4 précédemment.

Obligataire :

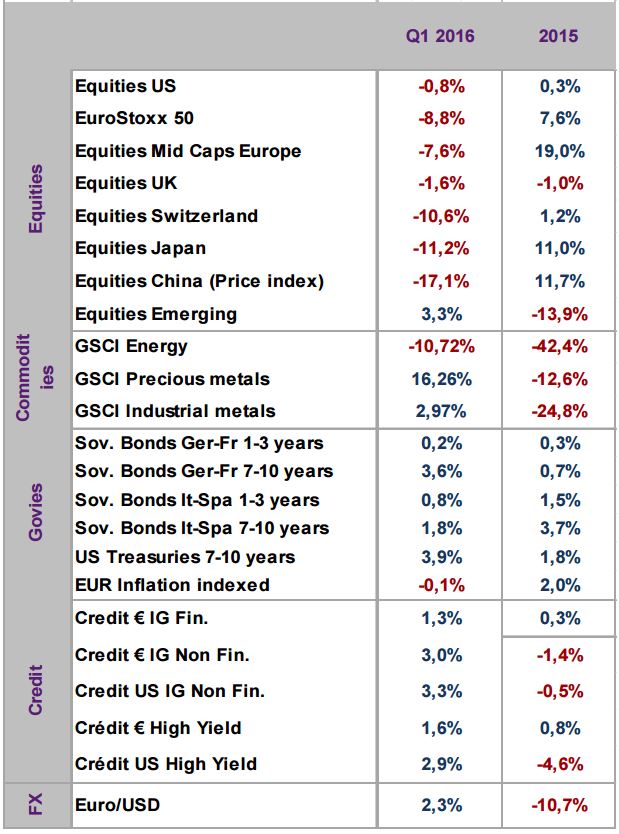

En Europe, le T1 a été dominé par un régime de liquidité lié au QE, avec donc compression des spreads et bull flattening classiquement attendu dans ces configurations.

Au final les périphériques n’ont pas autant performé, miné par le risque politique (problèmes de gouvernance en Espagne ou au Portugal) et les attentats ont probablement maintenu des primes de risques élevés. Néanmoins le best performer côté Covered est celui de Banco Popular 2022 alors que le worst performer est norvégien (SRBANK 2023).

A noter également la très nette sous performance des Gilts avec la perspective du reférendum et d’un Brexit qui semble de moins en moins relever de la science fiction. Le spread contre Bund s’est ainsi écarté à 127pbs contre 111 au plus serré en janvier. Une sous performance que l’on retrouve du côté des CDS avec un écartement pour la Grande Bretagne de 18pb à 40 contre +7 pour l’Allemagne ou la France même si le worst performer est à chercher du côté du Portugal (+100pbs à 282) suivi de la Grèce (+70 à 1250).

Les courbes se sont, elles comportées plus classiquement dans cet environnement, avec un aplatissement et une sur-performance du long (le 10s30s s’est ainsi aplati de près de 20pbs et le 2s10s est passé de 92pbs à 66 pbs en fin de T1 soit -26pbs).

Un bull flattening qui se retrouve aussi plus étonnament aux Etats-Unis (un bear flattening en période de hausse du repo

aurait été plus « logique » surtout avec un marché intégrant moins de hausses de taux que les dots du FOMC).

Le T note qui avait commencé l’année à 2.25% termine le premier trimestre à 1.90%. A comparer à un niveau de 2.25%

en moyenne depuis 5 ans (et 3% depuis la dernière hausse des taux de 2006). A noter que le swap spread reste inversé (-

14pbs même s’il a un peu corrigé après les -17pbs de début mars).

Côté Crédit, le marché US (IG et HY) a finalement fait mieux que son homologue européen à la faveur notamment du

rebond des matières premières après un début d’année où l’on a pu craindre le pire. Le Xover a ainsi atteint le 11/02 un

niveau de 484, un plus haut depuis juin 2013.

Matières premières :

Le pétrole a probablement été LE gros market mover de ce début d’année :l’espoir/la crainte de voir un accord entre producteurs de pétrole a stoppé et inversé la tendance baissière qui était probablement une des causes du sell off sur le HY$, les minings et les bancaires au début de l’année.

S’il faudra attendre le 17/04 à Doha pour voir se dessiner ou non un accord formel, les saoudiens semblent de toute façon ont changé de fusil d’épaule (si l’on peut l’écrire) et semblent désormais plus enclins à accetpter un gel de leur production en coordination avec les autres pays du Golfe, la Russie ou le Venezuela (même sur les niveaux élevés du 11/01 comme stipulé). La question à 500 000 barils reste néanmoins celle d’une partitipation ou non des iraniens à l’accord. Mais au total, ces velleités d’accord ont semblé signé la fin du déclin du prix du pétrole qui a donc probablement touché son point bas et entrainé un formidable rebond des prix du pétrole. Si le GSCI Energie sur l’ensemble du T1 signe la pire performance de notre portefeuille, le Brent termine lui le trimestre en hausse de près de 3% et affiche un rebond record de près de 40% en 2 mois après un point bas de 29 dollars le baril le 20 janvier. Les métaux précieux, or et argent en tête, signent même la meilleure performance de notre panel.

Côté actions :

Il fallait (pour l’instant ?) plutôt jouer les Etats-Unis que l’Europe mais surtout parier sur un retour des flux au profit des émergents qui sont parmi les grands gagnants de ce début d’année (rebond du pétrole, de l’appétit pour le risque, pas d’écroulement des grandes économies et de la Chine et une liquidité mondiale toujours très abondante sans que l’on ait à craindre de forte hausse du dollar etc). Les financières ont fortement rebondi mais restent pour l’instant en nette baisse sur le trimestre (Unicredit et Deutsche -30%, SG -23%) suivies à la corde par VW (-14%) et BMW (-18%) qui n’ont pu s’échapper…

Devises : L’EUR s’est légèrement apprécié mais les gros gagnants sont de nouveau à chercher du côté des Emergents producteurs de matières premières. C’est ainsi sans surprise que l’on retrouve les plus forts gains au Bresil (+11% et en Russie (+11%) alors que le Sterling (-4%), là aussi s’illustre, par la pire performance après celle du Peso Argentin (-7%). La volatilité implicite du GBP à 3 mois est ainsi au plus haut depuis 2010.

Au final, il fallait jouer le rebond des matières premières (Pétrole, or et argent) ainsi que les devises afférentes, le bull flattening des courbes, shorter les actions européennes et chinoises au profit des émergents et favoriser le Crédit US et surtout ne pas shorter la volatilité.