En 2009, CPR AM lançait CPR Focus Inflation, dont l’objectif vise à profiter de la hausse des anticipations d’inflation au travers des principaux marchés d’obligations indexées sur l’inflation que sont les Etats-Unis et l’Europe et ce, sans s’exposer au risque de remontée des taux d’intérêt réels [1].

En 2016, le thème de la reflation s’est imposé et avec lui l’intérêt croissant des investisseurs pour la classe d’actifs inflation. Dans ce contexte, l’approche de gestion « pure inflation implicite » propre à CPR AM, est revenue sur le devant de la scène enregistrant une collecte nette de plus de 800 millions d’euros, portant l’actif du fonds à plus de 1 milliard d’euros.

« Le cycle de hausse de l’inflation n’est pas achevé et pour répondre à une demande croissante de nos clients de s’exposer au marché obligataire américain tout en bénéficiant d’une alternative face à la remontée des taux, nous avons décidé de transposer notre approche ‘pure inflation’ à la seule zone US » souligne Emmanuelle Court, directeur général délégué en charge du développement commercial.

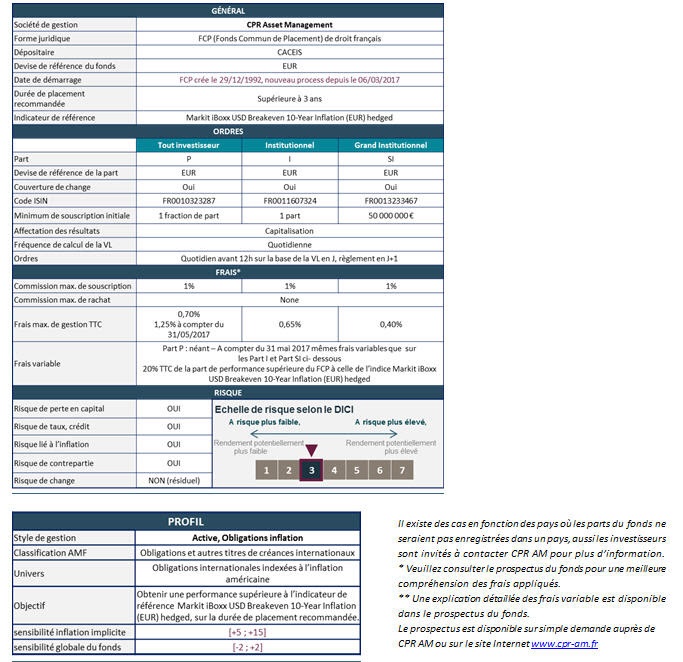

C’est dans cette optique, que CPR AM vient de lancer CPR Focus Inflation US, fonds directionnel inflation dont l’objectif est de tirer parti de la hausse de l’inflation anticipée américaine (break-even [2]) sans subir l’exposition aux taux réels.

Le fonds vise à surperformer l’indice Markit iBoxx USD Breakeven 10-year Inflation (EUR) hedged sur une durée de placement recommandée supérieure à 3 ans.

L’économie américaine offre un terreau favorable à une reprise durable de l’inflation. La croissance reste dynamique, l’économie est proche du plein emploi entrainant une accélération des salaires, et l’inflation a d’ores et déjà amorcé un rebond, à 2,7% [3] en glissement annuel en février soit un plus haut niveau depuis 5 ans. La nouvelle administration américaine et, avec elle, les perspectives d’une politique budgétaire expansionniste ont tiré les anticipations d’inflation 10 ans sur le marché US de 1,5% à 2 % [4].

« La normalisation encore progressive de la Réserve fédérale, l’abondance de liquidités toujours présente et l’attente des annonces concrètes du programme de D. Trump, pour l’essentiel inflationnistes (baisse des impôts, droits de douanes…), laissent augurer d’une poursuite du mouvement à l’horizon des prochains mois » soulignent les gérants, Christophe Dehondt et Valérie Quesada.

Dans ce contexte, selon nos analyses, les obligations indexées sur l’inflation américaine demeurent attractives à condition de couvrir l’exposition aux taux afin de se prémunir d’une poursuite de la normalisation de la politique monétaire. Notre approche résolument active, dite « top-down », nous permet de nous exposer à la seule inflation implicite US avec une forte sensibilité aux break-even (environ 10) via l’achat d’obligations américaines indexées sur l’inflation tout en opérant la vente d’obligations d’Etat US à taux fixe classiques de manière à couvrir le risque de remontée des taux.

Le pilotage de la sensibilité à l’inflation implicite s’effectue à l’intérieur d’une fourchette comprise entre +5 et +15, soit des marges significatives. Enfin, le risque de change US Dollar par rapport à l’Euro est systématiquement couvert.

CPR Focus Inflation US s’adresse plus particulièrement à tout investisseur averti désireux de s’exposer purement et simplement au marché obligataire américain, tout en bénéficiant d’une alternative face à la remontée des taux réels. Comme CPR Focus Inflation, cette solution peu corrélée aux actifs traditionnels s’impose comme un bon outil de diversification dans une allocation obligataire.