Dans le contexte actuel très anxiogène et alors que les actions subissent une forte correction, certains investisseurs cherchent à protéger leur épargne en

ayant recours aux actifs dits « refuges ».

Depuis quelques semaines, la performance de l’or peut paraître décevante, le

précieux métal affichant une performance négative depuis le début de l’année. Il

en est de même pour l’argent et les platinoïdes, qui ont fortement corrigé.

Quelles sont les raisons de ces baisses ? Quel impact ont-elles eu sur le fonds

OFI Financial Investment - Precious Metals ? Que peut-on attendre dans les

prochaines semaines et les prochains mois ? Décryptage.

PERFORMANCES DES METAUX PRECIEUX ET IMPACT SUR OFI FINANCIAL INVESTMENT - PRECIOUS METALS

Le fonds OFI Financial Investment - Precious Metals est exposé à 35% à l’or, à 20% à l’argent, à 20% au platine et à 20% au palladium. Au 19/03/2020, depuis le début de l’année, l’or est en recul de -3,26%, l’argent de -32,60%, le platine de -39,12% et le palladium de -19,77%.

Cette correction trouve son explication dans des éléments techniques et pourrait se poursuivre encore quelques jours. D’abord, en fin de mois de février, l’expiration des options sur l’or aux Etats-Unis a, semble-t-il, entraîné des ventes sur les contrats à terme dans le but de pousser le cours de l’or sous les niveaux charnières de 1650$ l’once sur lequel des positions importantes étaient ouvertes. On a ainsi vu lundi 24 février en fin de séance un ordre de vente de 3 milliards de dollars passé sur le marché.

Les mécanismes de marché ont ensuite maintenu la pression sur les cours du métal jaune. En effet, la chambre de compensation des transactions sur les marchés à terme sur les métaux précieux (CME) a annoncé le 27 février, puis une nouvelle fois la semaine suivante, une remontée des dépôts de garantie sur les marchés de l’or et de l’argent. C’est une mesure normale : la hausse de la volatilité de ces derniers jours entraîne une hausse du risque. La chambre de compensation en tient compte et demande une plus grande somme pour garantir la bonne fin des opérations qu’elle enregistre.

La conséquence de cette décision est importante. En effet, tous les investisseurs qui spéculent avec un effet de levier se voient dans l’obligation de réduire leurs positions.

En effet, chaque contrat nécessitant une plus grande garantie, pour une somme

donnée, le nombre de contrats qu’un investisseur peut détenir diminue.

Ensuite, la baisse du pétrole a eu un effet indirect sur les cours des métaux précieux.

En effet, le désaccord historique entre l’Arabie Saoudite et la Russie sur une

potentielle réduction de la production pour stabiliser les prix de l’or noir, a fait chuter

les prix du pétrole très rapidement. Devant ce fort recul, de nombreux investisseurs

exposés aux matières premières au travers de grands indices diversifiés sur matières

premières (les plus connus sont le GSCI, Goldman Sachs Commodity Index, et le

BCOMM, Bloomberg Commodity Index), ont alors liquidé ces allocations. Les grands

indices étant également exposés aux métaux précieux, cela a entraîné une nouvelle

vague de baisse sur le cours de ces derniers.

Enfin, la situation que nous connaissons actuellement ressemble très fortement à celle rencontrée en 2008. Dans la première phase de forte baisse des marchés actions (octobre), les appels des chambres de compensation sur l’ensemble des classes d’actifs pour couvrir les positions, ont forcé les investisseurs à liquider une partie de leur portefeuille. Logiquement, les investisseurs ont d’abord liquidé les positions satellites, de préférence celles sur lesquelles ils étaient encore en plus-value, pour payer ces demandes de dépôt complémentaire. C’est typiquement le cas de l’or aujourd’hui.

Par ailleurs, la correction étant plus violente sur les marchés d’actions et de taux, les allocataires ont vu le poids de la poche métaux précieux augmenter dans leurs portefeuilles. Aussi, certains ont décidé de vendre une partie de leurs positions sur les métaux précieux pour maintenir la même allocation dans leurs portefeuilles.

Enfin, sur la clientèle de gestion de fortune, le Financial Times fait valoir qu’une partie

des clients a dû vendre des positions sur l’or et sur l’argent pour faire face aux appels

de marge sur les crédits dits Lombard (crédits nantis sur un portefeuille d’actions).

La conséquence de tous ces facteurs techniques est que, comme en 2008, dans la

première phase de baisse des actions, l’or a baissé. A cette époque, sur le mois

d’octobre 2008, le contrat à terme sur le métal jaune avait ainsi corrigé de plus de

18%. Mais très rapidement, le cours de l’or avait repris le chemin de la hausse,

s’adjugeant une hausse de près de 30% entre fin octobre et fin janvier 2009. Au final,

sur l’année 2008, l’or avait réalisé une performance de plus de 10% quand les actions

avaient terminé l’année en baisse de plus de 42%.

Le même mécanisme pourrait aujourd’hui être à l’œuvre. Dès lors, la question est de

savoir jusqu’où ces éléments pourraient nous emmener. Pour tenter de l’estimer, on

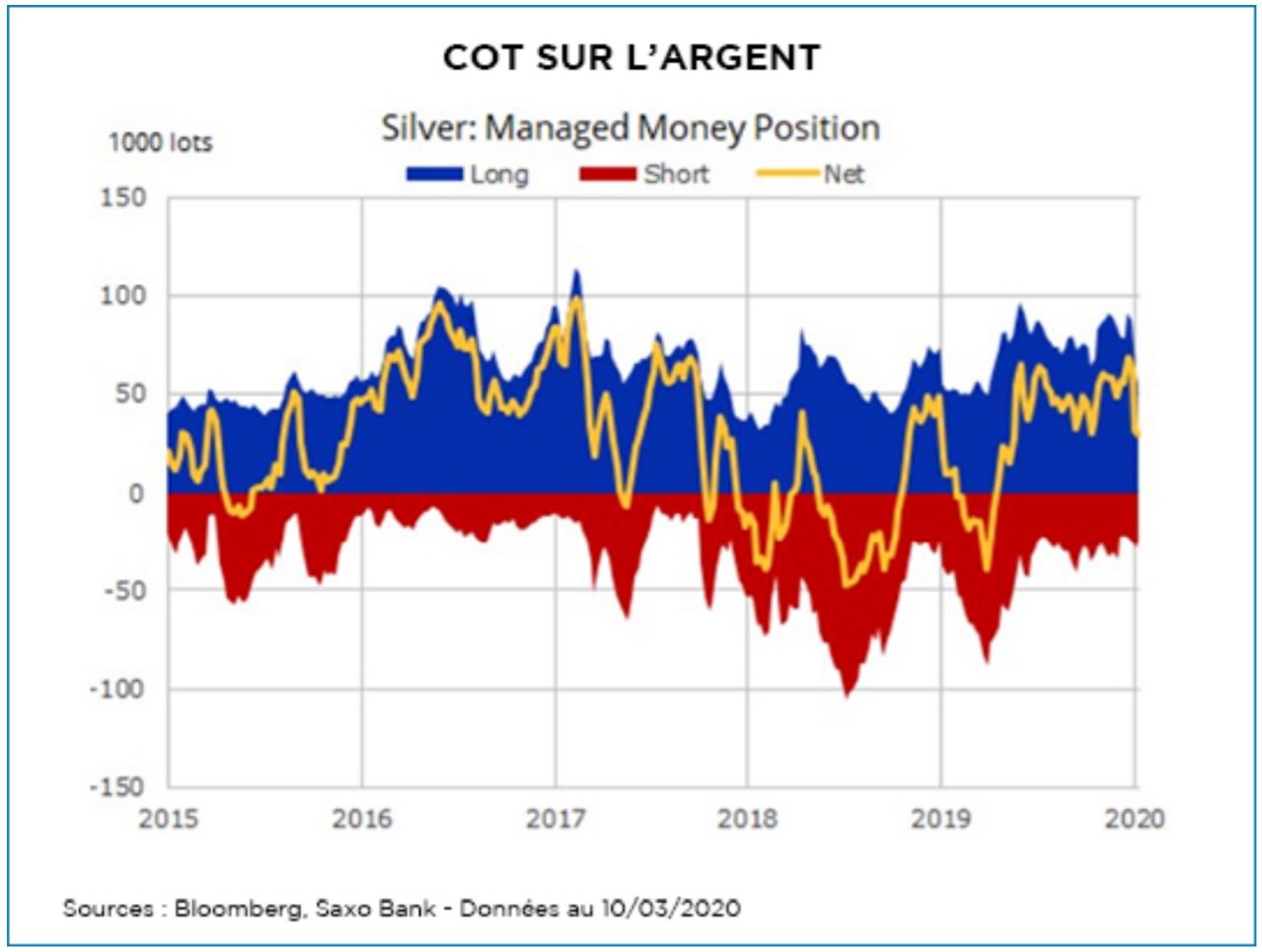

peut s’appuyer sur le rapport publié chaque semaine par la chambre de compensation

des marchés à terme sur les métaux précieux : le Commitment of Traders (COT). Ce

rapport, publié toutes les fins de semaine, montre l’évolution jusqu’au mardi précédent,

des positions des intervenants sur les marchés à terme. Lors de la dernière publication

ce week-end, arrêtée au 17 mars, les chiffres montraient une forte réduction des

positions spéculatives sur l’argent (-66% par rapport à la position maximum des 52

dernières semaines, en baisse de 20% sur la semaine), sur le platine (-78%) et sur le

palladium (-94%). En revanche, la position sur l’or restait élevée (-31% par rapport au

plus haut des 52 dernières semaines), ce qui pourrait laisser penser qu’il reste un

potentiel de liquidation important. Toutefois, les données historiques semblent montrer

qu’il y a un socle de positions ouvertes sur l’or d’au moins 100 000 lots depuis 2015.

Aussi, même sur l’or, le potentiel de baisse nous semble désormais limité.

On pourrait donc arriver bientôt au terme de la phase de liquidation sur les métaux précieux, puisque l’exposition des spéculateurs est désormais limitée.

CE QUE NOUS DIT LE MARCHE PHYSIQUE

Si cette baisse est essentiellement liée à des facteurs techniques et financiers, le marché physique devrait nous donner des signaux différents. Et aujourd’hui, c’est bien le cas.

Sur l’argent, la monnaie américaine a ainsi annoncé il y a quelques jours qu’elle était en rupture de stock sur les pièces en argent Amercian Eagle, en raison d’une explosion (+300%) de la demande en mars par rapport au mois précédent.

Sur le marché de l’or, plusieurs signes encourageants sont visibles. D’abord, les

pièces et lingots cotent aujourd’hui avec une prime par rapport au prix de l’or, ce qui

est le cas en période de forte demande. De plus, ces primes continuent d’augmenter.

Un raffineur suisse a ainsi annoncé à l’ensemble de ses clients hier qu’il allait

augmenter les primes de 20% sur les lingots de 100 grammes et 1 kilogramme. Cela

représente désormais une prime de 1,80$ par once sur ces transactions. Les

raffineries ont ainsi dû augmenter leur cadence et démultiplier les équipes ces

dernières semaines pour répondre à la demande.

Il y avait en outre une rumeur qui courait en Suisse depuis quelques jours, selon

laquelle les raffineries suisses (parmi les plus importantes au monde), pourraient

décider de fermer en raison du coronavirus. Cela a été confirmé hier, plusieurs

raffineurs suisse ayant annoncé leur fermeture dès cette semaine. Dans un tel

contexte, les primes sur l’or physique pourraient continuer d’augmenter.

Outre-Atlantique, la monnaie canadienne a également annoncé l’arrêt de sa production. Mais sur le marché physique de l’or, la nouvelle de la semaine dernière était sans conteste la suspension de la cotation du Napoléon en France pour la première fois depuis la création de ce marché, et ce en raison d’une offre insuffisante !

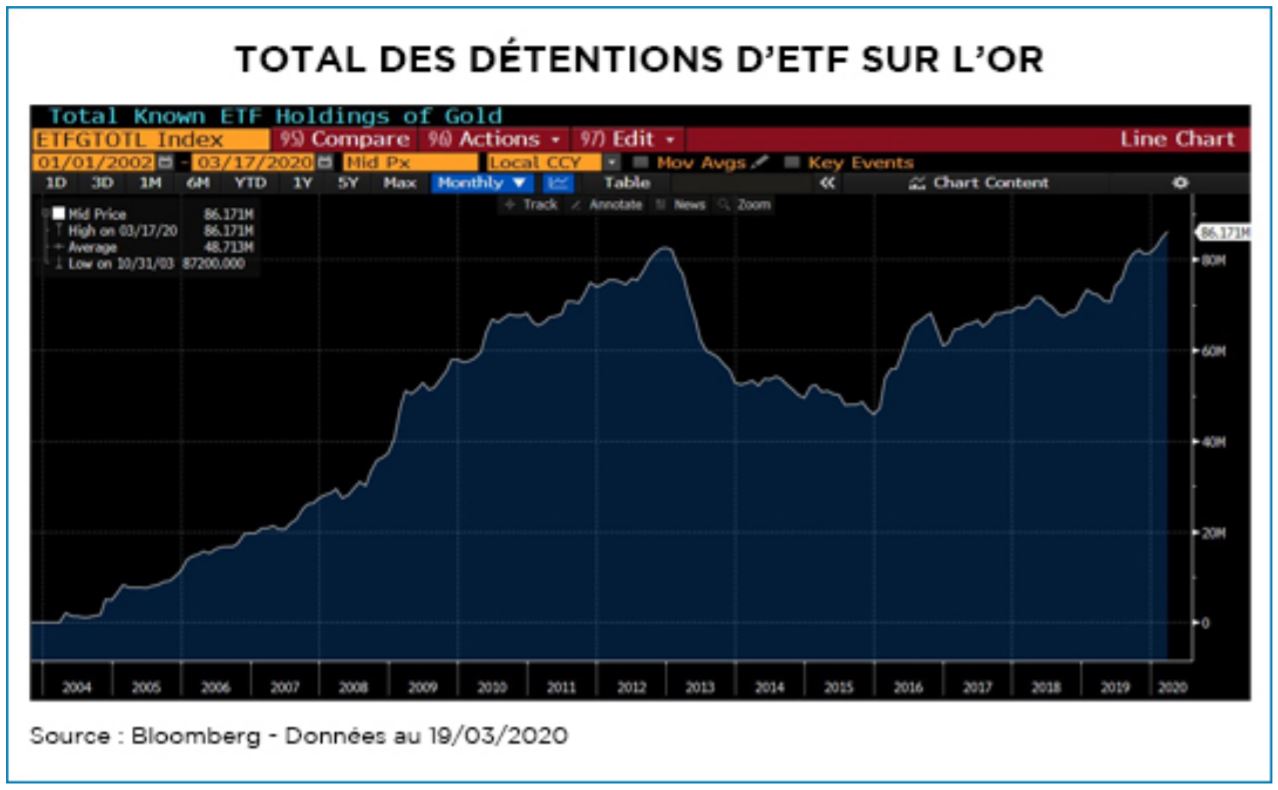

Enfin, les transactions sur les ETF sur l’or sont également plutôt rassurantes. Malgré

les événements récents, les détentions d’or dans les ETF sont à leur plus haut

historique en données mensuelles, et à moins de 2% de leur plus haut historique en

données quotidiennes.

Il n’y a donc pas de liquidation sur le marché physique, contrairement à ce qu’il se passe sur les marchés financiers. Ceci nous amène à penser que, tôt ou tard, une fois les liquidations terminées, le cours de l’or et de l’argent devraient repartir de l’avant sur les contrats à terme.

QUELLE PERSPECTIVE ?

Si cette légère baisse des cours du précieux métal est bien liée à ces facteurs

techniques, elle ne remet pas en cause les fondamentaux de ce marché qui ne

cessent de se renforcer. En effet, l’inquiétude générée par la crise sanitaire actuelle

renforce la demande sur les actifs obligataires, considérés comme moins risqués, ce

qui met une pression à la baisse sur les taux d’intérêt. Rappelons que la baisse des

taux est le meilleur support des cours de l’or, actif sans rendement.

Par ailleurs, la décision de la Réserve Fédérale américaine de baisser à deux reprises

hors des meetings classiques pour un total de 150 points de base a violemment fait

baisser les taux d’intérêt nominaux. Les taux réels ont, eux pour l’instant assez peu

corrigé, les anticipations d’inflation étant fortement revues à la baisse.

Mais les assouplissements de politique monétaire, les quantitative easing, les mesures

budgétaires qui ne manqueront pas d’être annoncées et même la possibilité de

recourir à l’helicopter money (distribution directe d’argent aux contribuables) sont des

mesures de nature à pousser toujours plus bas les taux réels.

Cet environnement favorable a d’ailleurs amené trois grandes banques à revoir leurs objectifs sur le métal jaune ces derniers jours. Goldman Sachs voit ainsi les cours

grimper à 1800$ l’once à un horizon 12 mois, et Citi et Deutsche Bank évoquent la

possibilité pour l’or de toucher les 2000$ l’once dans les 18 à 24 prochains mois.

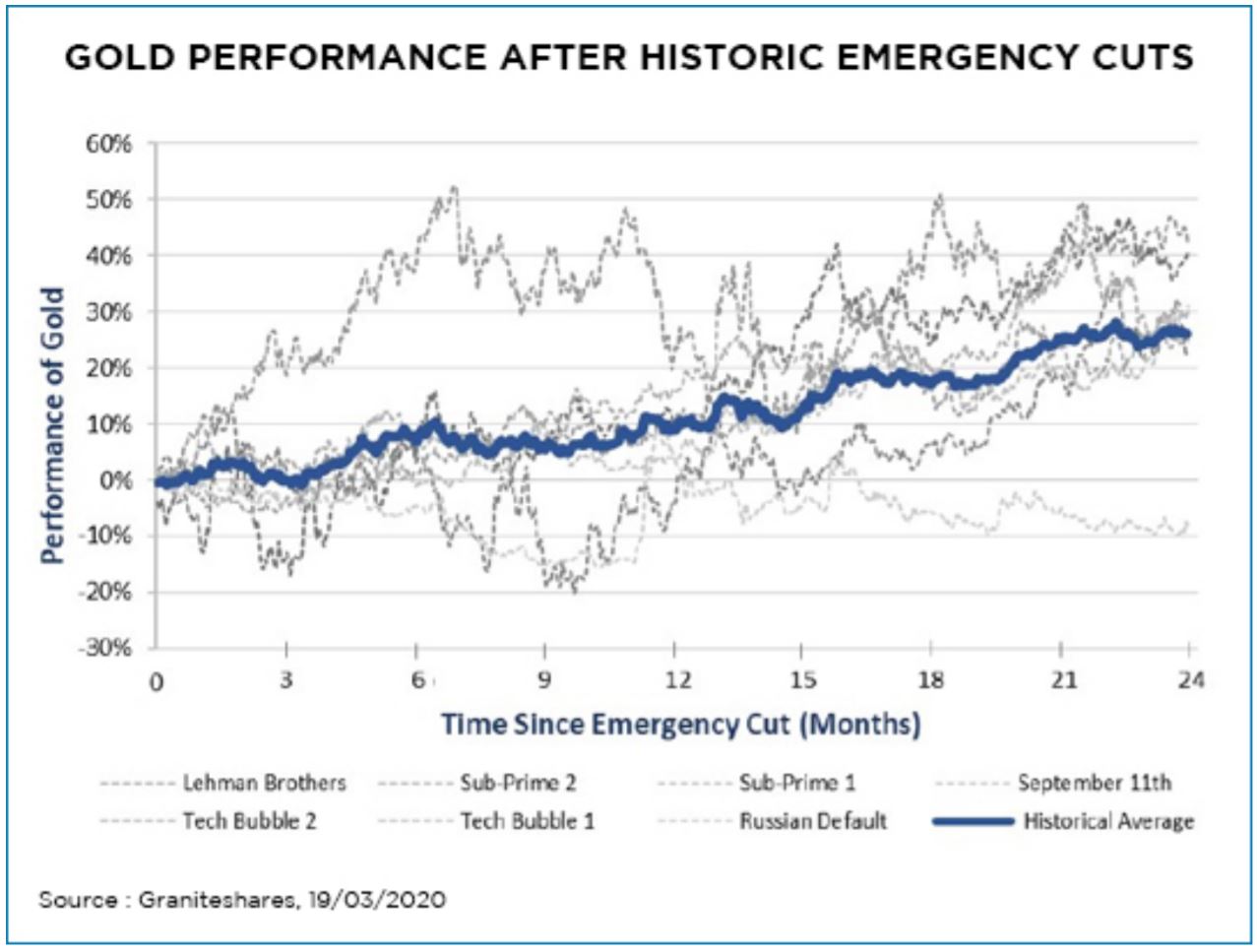

Rappelons aussi que, lors des précédentes crises, l’or a généralement fait partie des

premiers marchés à repartir à la hausse, avec les compagnies minières aurifères.

Enfin, il est à noter qu’historiquement, à la suite de mouvement de baisse de taux

surprise par la réserve fédérale américaine, l’or s’est en moyenne apprécié de 26,1%

dans les 2 ans qui ont suivi. Sur la base des cours actuels, cela permettrait à l’or

d’atteindre les niveaux de 1900$ l’once.

LES FONDAMENTAUX DES MARCHES DU PLATINE ET DU PALLADIUM

Les platinoïdes, de leur côté, ont fortement corrigé. Le platine souffre de son rôle purement industriel et sans doute de liquidations de positions prises à bon compte en deuxième partie de l’année dernière.

Platine

Le platine est un métal industriel essentiellement utilisé en bijouterie et pour la fabrication de pots catalytiques pour les véhicules diesel. Le ralentissement économique et la baisse du marché du diesel pénalisent les cours depuis un moment. Mais aujourd’hui, les producteurs ont pris la décision de limiter leur production (l’un des plus gros producteurs sud-africains a annoncé fin 2018 qu’il allait, sur une période de 2 ans, fermer 5 de ses 11 mines et licencier 13000 de ses 40000 employés), et les nouvelles normes environnementales imposent d’utiliser de plus en plus de platine dans chaque pot catalytique. Ainsi, la mise en place de la norme China 6 dans l’Empire du Milieu impose d’embarquer plus de platine dans chaque pot. L’année prochaine, ce sera le tour de l’Inde d’augmenter ses standards environnementaux, et l’Europe passera à la norme Euro 6d qui consiste à mesurer les émissions en conditions réelles de circulation (hausse à attendre de la consommation de platine).

Le coronavirus ayant fortement freiné les ventes de voitures (-80% en février en Chine, par exemple), la demande de platine a baissé à court terme. Mais il devrait y avoir un rattrapage une fois la crise sanitaire passée. Qui plus est, Anglo American Platinum, le plus gros producteur de platine au monde, a annoncé cette semaine avoir été victime d’une explosion sur un de ses sites et devoir déclarer un cas de force majeure. En conséquence, la production mondiale de platine cette année va baisser de 6%. Ainsi, le marché, qui devait être légèrement en surplus, pourrait passer en déficit. Ce marché est le moins bien orienté parmi les métaux précieux, mais cette nouvelle devrait lui permettre de reprendre le chemin de la hausse.

Palladium

Le palladium, lui, après avoir résisté pendant quelques temps, a violemment chuté,

passant de plus hauts historiques à +40% depuis le début de l’année à -20% environ le

19/03/2020.

Si ce marché a résisté, la raison en est simple : le déficit sur ce marché est tel

qu’aucun industriel ne voulait reporter ses achats de peur de ne plus trouver de

marchandise une fois la crise du coronavirus terminée. Le marché est cette année

encore attendu en déficit, pour la neuvième année consécutive.

La tension est telle que ce marché a longtemps conservé une structure de prix à terme

dite en « backwardation », c’est-à-dire avec des prix à terme moins élevés que les prix

au comptant. En conséquence, le portage d’une telle position rapporte un rendement.

Dans le monde actuel, c’est assez rare pour que les spéculateurs s’y intéressent,

d’autant plus que les fondamentaux sont extrêmement solides. La multiplication des

confinements un peu partout dans le monde et les perspectives économiques que cela

implique ont fini par avoir raison de cette structure de prix et entraîné des liquidations

massives. Toutefois, ce qui est à noter c’est que cette inversion de la courbe de prix

n’existe que sur la première échéance, mais que le reste de la courbe reste en portage

positif. En clair : le marché acte les difficultés économiques actuelles, mais reste

convaincu qu’une fois la crise sanitaire passée, la tension sur ce marché sera de

retour.

L’offre mondiale de palladium est de l’ordre de 320 tonnes, alors que la consommation est de 350 tonnes. La principale utilisation (environ 80 à 85% de la demande mondiale) est la fabrication de pots catalytiques pour les véhicules essence. On a de plus en plus de mal à trouver du stock pour équilibrer le marché. Même Johnson Matthey (JM), plus gros fabricant de pots catalytiques au monde, indiquait dans ses perspectives publiées en février 2020, que le déficit devrait encore se creuser cette année.

Ce déséquilibre amène l’industrie à réfléchir à des solutions de substitution. Certaine sont évoquées par JM et sont à l’étude. L’une d’elle a même été présentée (substitution par du platine) mais ne sera pas opérationnelle avant au moins 2023, et ne constituera qu’une substitution d’une dizaine de tonnes, qui ne permettra pas au marché de repasser en surplus.

A plus court terme, un incident a touché récemment Anglo American Platinum, plus gros producteur de platine au monde, mais également gros producteur de palladium. Cela lui a imposé de déclarer la force majeure sur certaines de ses installations, ce qui va réduire la production mondiale de palladium de 3% cette année.

Ce marché pourrait donc de nouveau connaitre une très forte appréciation. Actuellement le ralentissement économique a entraîné une vague de prises de bénéfice. Mais le palladium, utilisé pour la fabrication de pots catalytiques, va bénéficier de la hausse des normes environnementales en Chine, puis en Inde et en Europe. A titre d’exemple, les nouvelles normes chinoises vont imposer aux constructeurs l’utilisation de 25% de palladium en plus dans les pots catalytiques cette année. Dès que la crise sanitaire sera stabilisée, les prix du palladium pourraient donc repartir fortement à la hausse. Plusieurs analystes évoquent même la possibilité de voir le métal traiter au-delà des 3000$ l’once cette année, soit près du double des cours actuels !

Tous ces éléments nous amènent donc à envisager un fort rebond du portefeuille de notre fonds. Une fois la phase de liquidation financière terminée, l’or et l’argent devraient profiter du contexte économique et monétaire que la crise sanitaire aura créé. Le platine et le palladium, compte tenu de leur composante industrielle, pourraient nécessiter que la fin de l’épidémie de coronavirus soit en vue pour repartir franchement de l’avant, mais ils présentent un très fort potentiel de rattrapage. Le palladium, en particulier, pourrait rapidement retrouver ses précédents plus hauts.