L’investissement factoriel est un moyen simple de tirer parti de ces biais persistants sur l’indice S&P 500.

Les actions de grande capitalisation constituent la classe d’actifs la plus liquide et la plus compétitive sur les marchés d’actions développés. Je rencontre souvent des investisseurs qui pensent que cet univers d’investissement fait l’objet d’un tel arbitrage que la gestion active y est vouée à l’échec et optent dès lors pour l’indice de capitalisation de marché. Pourtant, liquidité élevée ne signifie pas absence de biais structurels. Les psychologues ont démontré à maintes reprises que la réflexion de groupe mène souvent à des solutions sous-optimales. L’investissement factoriel est un moyen simple de tirer parti de ces biais persistants sur l’indice S&P 500. Voici le résultat.

Les actions américaines de grande capitalisation représentent la moitié de la capitalisation boursière des marchés d’actions développés et un tiers de l’univers actions, en comptant les petites capitalisations et les marchés émergents. Difficile donc d’ignorer la surperformance des grandes capitalisations américaines dans une optique d’allocation d’actifs mondiale. Les gestionnaires d’actifs ont remarqué un facteur atypique dans cet univers d’investissement : celui-ci compte trois fois plus de fonds – Morningstar en a recensé plus de 1 500 – que d’actions sous-jacentes ! Pourtant, aucun autre marché ne fait l’objet de débats aussi intenses sur le choix entre gestion active et gestion passive. Malgré la pléthore de fonds gérés activement, certains fonds indiciels cotés (ETF), qui se contentent de répliquer l’indice S&P 500, ont atteint des tailles incroyables. En Europe en particulier, j’ai rencontré beaucoup d’investisseurs qui ne font plus appel aux gestionnaires d’actifs sur le marché des grandes capitalisations américaines, au motif que la sélection d’actifs est trop ardue dans cet univers où la liquidité abondante est considérée comme un élément facilitant l’arbitrage dès l’apparition de la moindre bonne idée d’investissement.

Pourtant, des études psychologiques sur la prise de décision en groupe concluent à l’inefficacité de ce mode de réflexion.

Très souvent, les groupes prennent de plus mauvaises décisions que la moyenne de leurs membres individuellement. En effet, les interactions sociales, les tendances, l’effet de dotation ou les biais de disponibilité notamment poussent les groupes à prendre des décisions exagérées en calquant la position de certains leaders d’opinion. L’exception notable est la situation où tous les membres du groupe se rendent à l’évidence qu’il existe une meilleure décision que celle prise initialement. Malheureusement, les cours des actions donnent rarement l’occasion de bénéficier de ce genre d’exception. La plupart des observateurs auront remarqué que les marchés ont tendance à se focaliser sur certains événements spécifiques, alors perçus comme catalyseurs, bien que leur impact réel sur les cours des actions puisse être discutable. Aux États-Unis, toutes les discussions tournent actuellement autour de l’impact de la politique économique de Trump, mais est-ce vraiment aussi important ?

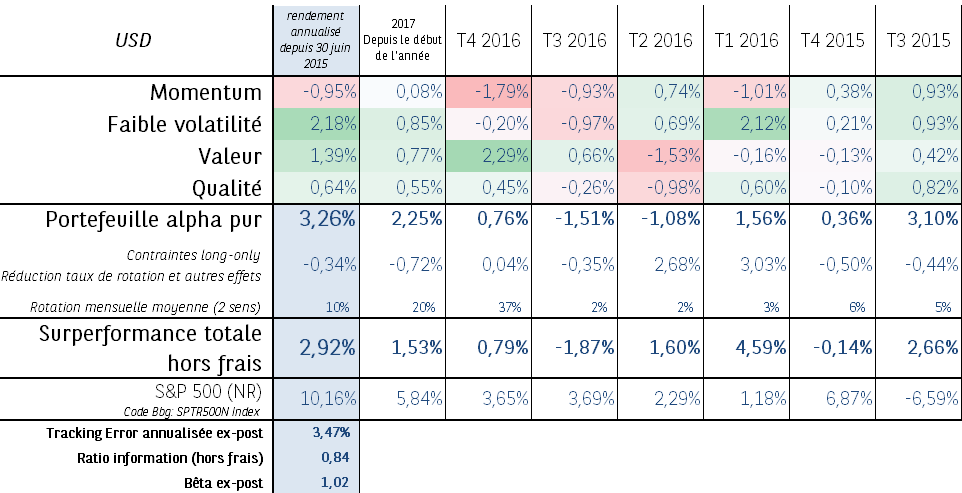

Le smart bêta, et en particulier l’investissement multifactoriel, emprunte une autre voie. Il utilise des algorithmes pour sélectionner les actions en se fondant principalement sur les informations inhérentes aux titres qui ont démontré au fil des années leur capacité à surperformer dans la durée. Prenons un exemple. Notre stratégie DEFI (l’investissement factoriel diversifié) s’appuie sur quatre facteurs pour surperformer : la valeur, le momentum, la qualité et la faible volatilité. Cette approche présente l’avantage de ne pas se laisser guider par les mêmes émotions ou tendances, mais d’exploiter les biais comportementaux systématiques affichés par les investisseurs pour surperformer l’indice S&P 500. Comme ces quatre facteurs couvrent des sources d’information très variées, la stratégie peut surperformer à moyen et long terme quelles que soient les conditions de marché. Comme l’illustre ci-dessous l’attribution de performance utilisée pour notre stratégie DEFI appliquée à l’indice S&P 500, une approche équilibrée allouant un quart du budget risque (tracking error) à chacun des quatre facteurs a permis non seulement de neutraliser les mauvaises surprises de 2016, mais également de tirer parti des fluctuations d’humeur du marché américain pendant cette période.

Graphique 1 : Attribution de performance de la stratégie multifactorielle DEFI appliquée au S&P 500

- Source : BNP Paribas Asset Management, THEAM au 01/03/17