Après une forte baisse des prix du pétrole (-44%% pour le Brent depuis Juin 2014), le Brent évolue depuis le début de l’année entre 46$ et 63$. Si notre scénario centrale évoque un Brent à 60$/b en 2015 et 70$/b en moyenne sur l’année, on peut se demander quelle serait l’impact d’un prix du brut durablement bas, autour de 50$/b dans les 12 à 18 mois à venir. Nous revenons ici sur les raisons qui ont entrainé cette baisse et cherchons à déterminer les secteurs actions européens qui bénéficieraient d’un tel scénario.

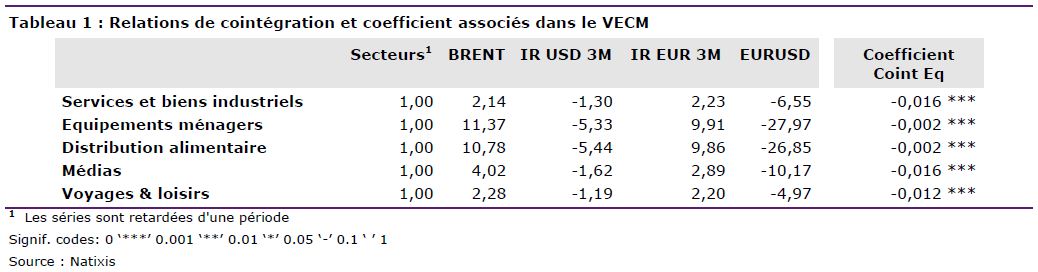

S’il est impossible de déterminer avec précision la contribution relative des facteurs offre et demande à la chute des prix du pétrole, ce dernier ne semble pas avoir été le plus déterminant tant la déconnexion avec le commerce mondial a été prononcée (graphique 1, ci-dessous où on observe un contraste saisissant avec 2008/09).

Le ralentissement de la croissance en Chine, dans plusieurs pays émergents et en zone Euro ont, forcément, joué un rôle, mais c’est surtout la combinaison d’une offre excédentaire et d’un changement de stratégie de la part des pays de l’OPEP qui explique ce grand retournement.

En effet, la production mondiale de pétrole a continué de croître rapidement, principalement en raison de l’augmentation de la production américaine et libyenne. Un tel phénomène conduit généralement les pays de l’OPEP à ajuster leur production. Cependant cet ajustement n’a pas eu lieu car le cartel et plus particulièrement l’Arabie Saoudite a refusé de perdre plus de parts de marché au niveau mondial. Nous avons donc une offre largement excédentaire.

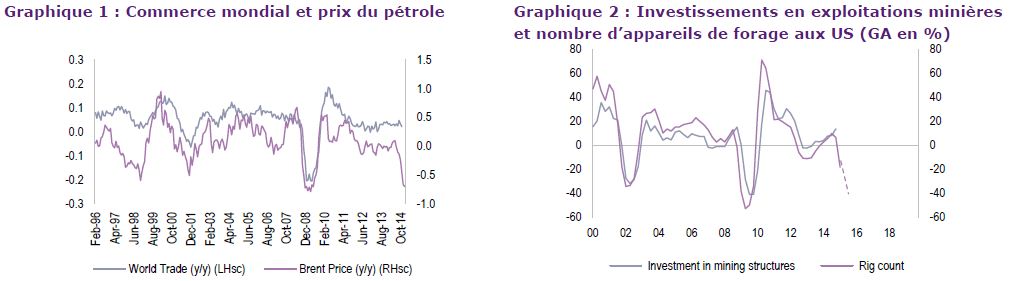

Une baisse du prix du pétrole à ce niveau devrait décourager les investissements dans les énergies alternatives plus chères (schistes, sables bitumineux…) et soutenir la demande. Mais cet ajustement de l’investissement est un long processus qui pourrait ne pas entrainer de réduction de la production à court/moyen termes. En effet, il faut tenir compte de la vague massive d’investissement des dernières années. Par ailleurs, l’ajustement à la baisse de la production pourrait intervenir avec plus d’un an de retard, voire davantage, si les réductions sont concentrées dans l’exploration. Bien entendu, le nombre de forages en activité (rigs) aux Etats-Unis a très fortement chuté depuis plusieurs mois (Graphique 2). En effet, il y a eu une baisse 30% depuis le début l’année à 866 actuellement. Cette tendance a eu – et aura- un impact évident sur l’investissement.

Pourtant, si le forage horizontal devait se poursuivre, l’évolution de la production américaine de pétrole ne serait pas forcement fonction du seul nombre d’appareils de forage en activité.

En effet, la production américaine s’établit actuellement à 9,37mbj, son plus haut depuis 1983, au environ de la production de l’Arabie Saoudite (9,8mbj). Ainsi l’offre de pétrole pourrait rester fortement excédentaire entrainant un prix du pétrole aux alentours de 50$/b.

Nous cherchons à présent à déterminer les secteurs actions européens qui bénéficieraient d’un tel scénario. L’analyse des chocs pétroliers sur les différents secteurs des indices actions est généralement conduite à travers des modèles factoriels. Ces derniers quantifient la sensibilité des rendements aux variations de facteurs économiques et financiers bien identifiés, parmi lesquels les prix du pétrole. Ces modèles ont, dans le cadre de notre analyse, un inconvénient majeur : ils reposent sur des données statistiques en variation (rendement, taux de croissance). Or, l’essentiel de notre étude porte sur une hypothèse forte, celle d’une stagnation des prix du pétrole ou, présenté autrement, une variation proche de zéro sur un horizon de quelques années. C’est la raison pour laquelle il est impossible d’utiliser un quelconque modèle factoriel et que nous avons recours à une autre technique statistique, celle de la cointégration.

L’intérêt de la théorie de la cointégration réside dans le fait que de nombreuses séries financières et macroéconomiques ne sont pas stationnaires [1]. Par conséquent, une utilisation des méthodes de régression standard pourrait alors entrainer deux problèmes à savoir des régressions fallacieuses et le fait que certaines lois asymptotiques (celles qui permettent notamment de tester la significativité) ne seraient plus valables, biaisant de facto l’évaluation des statistiques de tests. Nous avons donc choisi de nous orienter vers les modèles à correction d’erreurs. En effet, ces derniers permettent de modéliser les ajustements qui conduisent à une situation d’équilibre de long terme. Ce sont des modèles dynamiques qui intègrent à la fois les évolutions de court terme et de long terme des variables.

Pour cela nous cherchons à déterminer par la méthode de Johansen s’il existe une ou plusieurs relations de cointégrations entre l’Eurostoxx, les secteurs qui le composent et différentes variables de marché. Les variables de marché que nous considérons sont les suivantes : le Brent, les taux de dépôts 3 mois américains et européens et l’EURUSD. L’ensemble des variables sont en logarithme à l’exception des taux, qui sont en niveau. La période étudiée s’étend de janvier 1999 à aujourd’hui sauf pour le secteur immobilier dont les données commencent en 2001.

Après analyse des différents tests de significativité et de validation, il en ressort que les secteurs Services et biens industriels, Equipements ménagers, Distribution alimentaire, Médias, et Voyages et loisirs devraient donc bénéficier d’une part d’un prix faible du Brent via l’équation de long terme et d’autre part d’une éventuelle baisse du Brent via la dynamique de court terme. A titre d’exemple, si nous regardons le secteur des médias dans le tableau ci-dessous, l’équation de long terme s’écrit :

![]()

L’idée est donc la suivante, plus le prix du Brent est élevé, plus il pénalise ces secteurs. A l’inverse, un Brent bas leur est favorable.