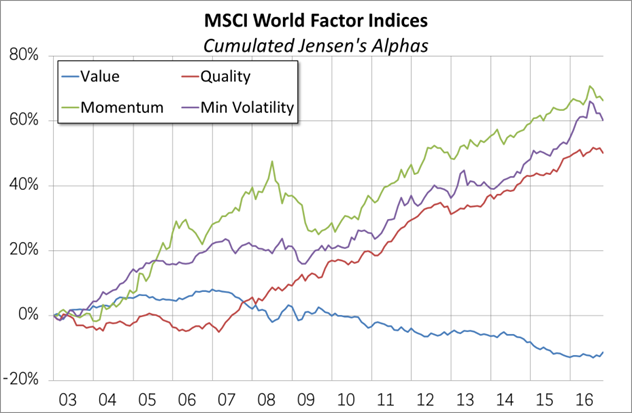

Depuis quelques années, l’investissement factoriel et le smart beta font les gros titres des médias spécialisés en finance. Si presque tous les sous-thèmes relatifs à ce sujet ont été couverts, des analyses académiques sur la performance des facteurs jusqu’à leur impact à long terme sur le secteur de la gestion d’actifs, la majorité de cette couverture médiatique a porté sur la multitude de stratégies proposées par chaque fournisseur. Résultat : ces approches gagnent en popularité. Même les gestionnaires « traditionnels » se réfèrent aujourd’hui à l’investissement factoriel ou font des commentaires à son sujet. Ce qui a par ailleurs entrainé une certaine harmonisation du vocabulaire associé. Les noms des principaux facteurs (value, momentum, faible volatilité et qualité) font en effet désormais partie du langage financier courant.

Cette forte exposition médiatique apporte néanmoins quelques inconvénients, comme les sciences cognitives nous l’ont appris. À titre d’exemple, le fait que des mêmes termes soient utilisés par de nombreuses personnes implique à première vue que nous parlons de la même chose. Cela suggère donc implicitement que l’investissement factoriel est une classe d’actifs, dont les facteurs uniques sont des sous-classes d’actifs, tout comme les actions européennes forment un sous-ensemble de la classe d’actifs des actions.

Mais il n’en est rien. Les différentes particularités des méthodologies peuvent radicalement changer les risques et les résultats des stratégies factorielles et devraient être minutieusement examinées pour éviter tout risque indésirable.

Facteurs uniques : la neutralisation est essentielle

Une approche naïve de l’investissement mono-factoriel consiste à sélectionner simplement des valeurs dotées de la caractéristique souhaitée et à trouver un système de pondération qui n’entraîne pas trop de complications en termes de liquidité et de diversification, c.-à-d. qui soit dans une certaine mesure lié à la capitalisation de marché d’origine. Cette technique conduit à l’application de stratégies « smart bêta », qui disposent en effet de certains facteurs souhaités mais sont souvent associées à des risques indésirables relatifs à la nature du facteur ou à la mesure choisie pour ce facteur.

Par exemple, un momentum des prix naïf aura naturellement un bêta très variable : lorsque les marchés progressent, les banques surperforment, et pas seulement parce qu’elles ont une forte dynamique intrinsèquement, mais parce que le bêta du secteur bancaire est par nature très élevé. D’autre part, les secteurs défensifs surperforment lorsque les marchés se replient, ce qui entraine une variabilité globale du bêta d’un momentum naïf. L’utilisation du momentum de l’alpha plutôt que du momentum des prix serait préférable. Un facteur naïf de faible volatilité entrainera pour sa part d’importants écarts sectoriels qui se traduiront par une sensibilité au taux d’intérêt, puisque les actions les moins volatiles sont celles qui sont le plus apparentées aux obligations. Un facteur value naïf , par le biais d’une gestion fondamentale indicielle, peut émettre une grande quantité de carbone, car l’achat d’un titre à un prix intéressant implique également l’achat d’actifs présents dans l’économie « réelle » et qui polluent davantage. Un fabricant de biens de consommation, par exemple, présente généralement une meilleure valorisation qu’une « fintech », et, comme nous pouvons nous en douter, émet probablement une plus grande quantité de carbone.

Nombre des discussions entourant le timing des primes factorielles concernent cette problématique : ainsi, entend-on par timing factoriel, le timing de tous les risques résiduels indésirables des stratégies factorielles naïves (écarts pays, beta ou secteur) ou le timing de l’alpha réel du facteur ? Les stratégies factorielles ne sont pas nécessaires pour prendre des positions actives sur ces autres sujets.

Nos recherches suggèrent qu’il est possible de supprimer ces biais et ainsi d’améliorer réellement l’intensité des expositions factorielles [1]. Les stratégies factorielles sont selon nous les plus efficaces lorsqu’elles ont recours à de nombreux indicateurs diversifiés, qu’elles sont gérées constamment et au fil du temps en fonction des risques, qu’elles présentent une exposition neutre au bêta, aux secteurs macro, aux régions et sont même dénuées de tout biais de capitalisation boursière (c.-à-d. une exposition neutre à la taille). Nous estimons que la taille (un facteur fortement exposé à la prime de liquidité) est mieux prise en considération dans le cadre d’une approche distincte en raison des contraintes de capacité. Tous ces critères peuvent améliorer et stabiliser la génération d’alpha à partir de facteurs, bien qu’ils ne se traduisent malheureusement pas par une stratégie d’investissement ou un vocabulaire commun…

Graphique 1 : Alpha purifié vs. alpha brut

- Source : THEAM, World universe, simulations mensuelles en USD, décembre 2016

Pour transformer ces facteurs purs en de réels produits d’investissement, nous avons choisi de définir des stratégies régionales hautement performantes et à facteur unique, en optimisant l’exposition au facteur pour un niveau de volatilité de l’alpha donné. Bien que plus éloignée de l’indice de référence que dans le cadre d’une approche naïve, cette technique est toutefois plus fidèle aux objectifs de l’investissement factoriel qui consiste à choisir les risques les plus appropriés.

Stratégies multifactorielles : les contraintes sont essentielles

Les stratégies multifactorielles génèrent encore plus de confusion puisqu’elles sont généralement « benchmarkées » aux classes d’actifs traditionnelles, ce qui les rend a priori comparables. Néanmoins, l’objectif de la stratégie et les contraintes imposées au portefeuille constituent les principaux moteurs de l’efficacité finale d’une stratégie factorielle.

Ainsi, si l’amélioration du ratio de Sharpe est la priorité d’une stratégie multifactorielle, la réduction du bêta est un biais légitime, qui peut être atteint en surpondérant le facteur de faible volatilité par rapport au facteur value, au momentum et à la qualité, ou simplement en vendant à découvert des contrats à terme au niveau de la construction de portefeuille. D’autre part, si le ratio d’information est la priorité, cibler le budget de risque relatif d’une allocation équilibrée vers des facteurs additionnels purifiés de sorte que le bêta soit égal à 1, est alors plus efficace que des biais bêta générateur de tracking error.

Dans les portefeuilles « Long-Only » contraints par un indice de référence (benchmarkés), le ratio d’information réalisable d’une stratégie multifactorielle dépend en grande partie du niveau du tracking error. L’investissement factoriel nécessite la création de positions actives dans le portefeuille « Long-Only » benchmarké, avec une surpondération de certaines actions et une sous-pondération des autres titres. Mais l’augmentation du tracking error pousse in fine la taille de ces pondérations actives à la limite du possible, tout en restant dans une approche « Long-Only ». Seule une tracking error raisonnable peut par conséquent être atteinte efficacement. À l’inverse, avec une faible tracking error, les pondérations actives sont peu élevées et donc faciles à mettre en œuvre. Mais qui se préoccupe d’un ratio d’information supérieur pour obtenir environ 10 points de base en tracking error ?

Le fractionnement de l’univers est une autre contrainte coûteuse qui met en évidence la nature « hors classe d’actifs » des stratégies factorielles. Les indices de référence pondérés par la capitalisation boursière peuvent être ajoutés, mais l’investissement factoriel se révèle être plus efficace lorsque l’éventail des opportunités est plus large et davantage soumis à la loi des grands nombres.

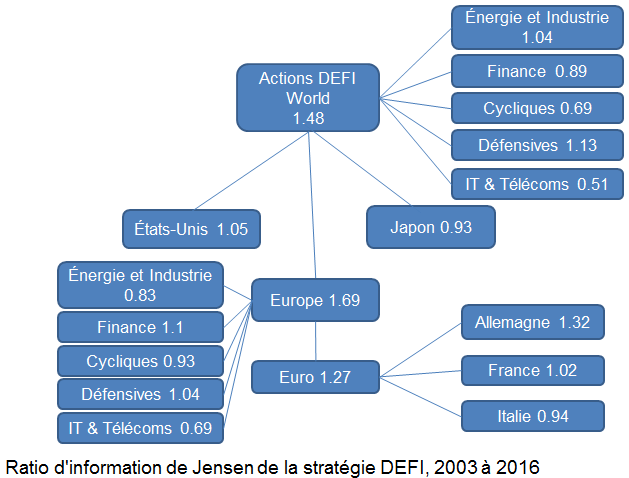

Nous présentons ci-dessous notre stratégie Diversified Equity Factor Investing (DEFI) à titre d’exemple. La stratégie DEFI est une stratégie actions multifactorielle qui permet de construire des portefeuilles investis dans des actions value (valorisation), de qualité, de dynamique et de faible volatilité. Le ratio d’information est obtenu en appliquant la même stratégie à différents univers d’actions.

Graphique 2 : Réduction du ratio d’information lors du fractionnement de l’univers

- Source : THEAM, décembre 2016, en devise locale pour les portefeuilles régionaux et en USD pour le portefeuille World.

Les coûts de transaction, notamment les frais de courtage, l’impact sur le marché et la fiscalité, peuvent également vivement impacter l’efficacité d’une stratégie factorielle. Si les critères ESG (environnement, responsabilité sociale et gouvernance), ou même les émissions carbone, constituent des contraintes supplémentaires, l’on peut se demander ce qu’il reste d’une exposition factorielle.

Nos recherches publiées en 2014 dans le Journal of Asset Management [2] révèlent comment passer outre ces impératifs de contraintes. Nous démontrons dans cet article que les primes factorielles peuvent encore être exploitées efficacement dans le cadre d’un portefeuille multifactoriel « contraint », du moment que les contraintes restent raisonnables et que le tracking error demeure inférieur aux niveaux sensibles. Le travail présenté dans ce document a consisté, d’une part, à rechercher les primes factorielles et, d’autre part, à s’intéresser à la question de savoir comment gérer efficacement les contraintes de portefeuille auxquelles nous sommes confrontés dans la pratique. Cette distinction est une excellente technique qui permet aux investisseurs d’atteindre leurs nombreux objectifs souvent contradictoires.

Dans l’ensemble, l’investissement factoriel, qu’il soit dans le cadre d’une approche à facteur unique ou multifactorielle, n’est PAS une classe d’actifs, mais plutôt un outil de discussion qui permet aux investisseurs de convertir des recherches académiques en de véritables solutions d’investissement. Ces solutions se traduisent toujours sous la forme de compromis, pour lesquels l’objectif central est de comprendre les choix qui ont été faits en vue d’atteindre efficacement une solution donnée.