Points clés

- La récente vigueur du dollar pourrait être de courte durée, car la croissance américaine ralentit et les espoirs d’une réduction des taux directeurs en 2023 s’amenuisent

- La baisse des prix de l’énergie pourrait réduire l’avantage des termes de l’échange des États-Unis et profiter aux comptes courants du Japon et de la zone euro, tandis que le resserrement des conditions de crédit pourrait stimuler la demande de monnaies refuges

- Nous prévoyons un affaiblissement du dollar par rapport à l’euro, au yen japonais et au franc suisse au cours du second semestre de l’année et maintenons notre sous-pondération de la monnaie américaine

- La réduction de la dépendance à l’égard du dollar américain nécessiterait une transformation majeure de la structure des échanges internationaux. La diversification récente des réserves de change au détriment du dollar ne devrait pas détrôner la devise américaine dans un avenir proche, ni dicter l’évolution des marchés.

Le dollar est resté soutenu au cours des derniers mois, la résilience inattendue de l’économie américaine faisant reculer les prévisions de récession. Toutefois, nous pensons qu’avant la fin de 2023, il se dépréciera par rapport aux autres principales devises mondiales, notamment l’euro, le yen japonais et le franc suisse.

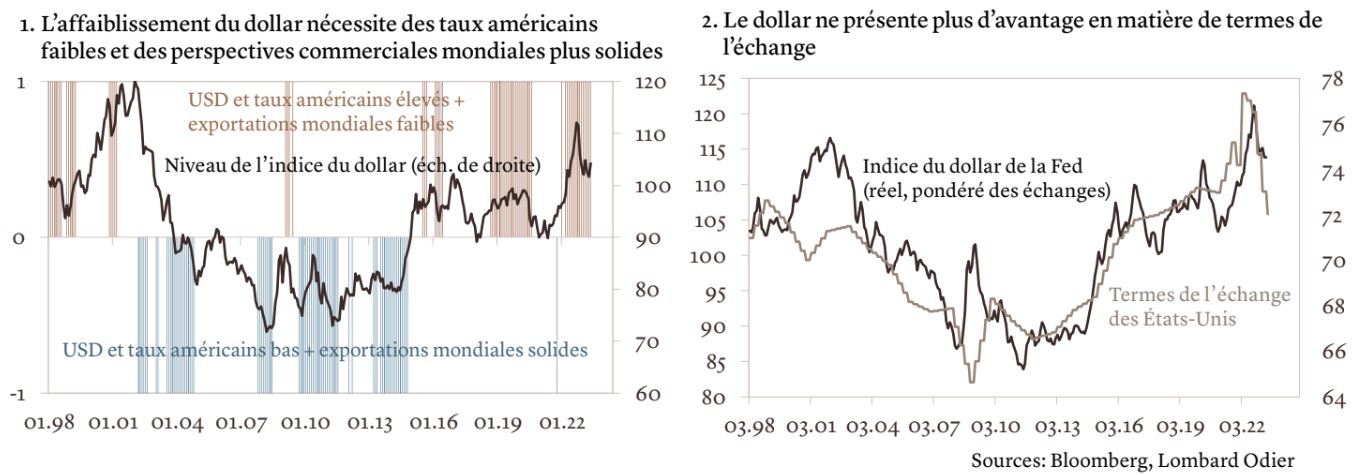

Depuis le début de l’année, le dollar a résisté malgré les turbulences dans le secteur bancaire régional américain et la crise politique liée au plafond de la dette. Une résilience qui s’explique notamment par la vigueur du consommateur américain. Soutenues par une épargne résiduelle et un marché du travail qui reste tendu, les dépenses de consommation ont surpris les investisseurs. Avec une inflation toujours supérieure à l’objectif et en l’absence de signes d’une décélération majeure de l’activité économique, la Réserve fédérale (Fed) semble désormais déterminée à maintenir les taux directeurs actuels jusqu’à ce qu’elle puisse déclarer victoire dans sa lutte contre l’inflation, ce qui soutient le dollar. À contrario, des fissures apparaissent dans la reprise économique de la Chine, ce qui suscite des inquiétudes quant à la solidité de la croissance mondiale. Historiquement, le dollar a été fort lorsqu’il offrait des rendements élevés dans un contexte de perspectives commerciales mondiales anémiques. En revanche, les préalables nécessaires à la faiblesse du dollar étaient généralement des taux d’intérêt américains beaucoup plus bas et un contexte de croissance mondiale saine (voir graphique 1).

Néanmoins, nous pensons que la récente force du dollar pourrait s’avérer éphémère. Avec la chute du prix du gaz naturel, l’avantage commercial dont bénéficiaient les États-Unis par rapport aux importateurs d’énergie tels que le Japon et la zone euro s’est réduit (voir graphique 2). Cela a soutenu l’euro et le yen japonais, qui ont tous deux subi de plein fouet le choc énergétique en 2022. Si la Fed marque une pause, la Banque centrale européenne et la Banque nationale suisse pourraient continuer de resserrer leur politique monétaire, ce qui réduira les avantages du dollar. Le durcissement des conditions de crédit au niveau mondial et les inquiétudes des investisseurs quant au calendrier d’une récession américaine devraient bénéficier à d’autres devises refuges dans les mois à venir. Nous privilégions le yen – qui se comporte bien lorsque l’aversion au risque des investisseurs augmente – ainsi que le franc suisse, en raison des balances extérieures saines et de la préférence de la Banque nationale suisse pour une monnaie forte et stable afin de contenir l’inflation importée. Par ailleurs, l’accord bipartisan sur le relèvement du plafond de la dette américaine pourrait limiter certaines dépenses fédérales jusqu’en 2024, réduisant à moyen terme la demande pour le dollar.

Cependant, la trajectoire vers une dépréciation du dollar sera probablement irrégulière, car les marchés vont réajuster leurs hypothèses concernant la politique monétaire américaine et les perspectives de croissance mondiale. Nous nous attendons également à ce que la dynamique du dollar varie en fonction de la paire de devises. D’ici fin 2023, le dollar américain devrait ainsi s’affaiblir par rapport à l’euro, au yen japonais et au franc suisse, tout en se renforçant par rapport à la livre sterling, au dollar canadien et au yuan chinois. Nous nous attendons à ce que le taux de change de l’euro-dollar évolue dans une fourchette comprise entre 1,06 et 1,10 dans les mois à venir, avant d’atteindre un niveau de 1,12 dans un an. Dans ce contexte, nous maintenons nos sous-pondérations du dollar américain et du yuan chinois, ainsi que notre surpondération du yen japonais.

La volonté de dédollarisation

À plus long terme, la suprématie du dollar en tant que monnaie de réserve mondiale continuera de soulever des questions. En effet, depuis l’invasion de l’Ukraine par la Russie en février 2022, le débat sur la dépendance du monde à l’égard du dollar et sur la diminution de sa part dans les réserves mondiales, s’est intensifié. Étant donné la multipolarisation du monde, une certaine diversification semble inévitable, du fait que certains pays craignent pour la sécurité de leurs actifs de réserve. Les nations dites « non alignées », qui ont refusé de soutenir les sanctions imposées par les États-Unis, cherchent à se prémunir du risque de répercussions si elles poursuivent leurs échanges commerciaux avec la Russie. La Chine a déjà tenté d’augmenter le recours au yuan pour régler les transactions internationales.

Alors que, selon les dernières données du Fonds monétaire international, la part du dollar américain dans les réserves de devises étrangères mondiales se trouve actuellement à son plus bas niveau depuis 1994, il conserve une part supérieure à 40% et un rôle dominant incontesté. À l’exception de l’euro, et de la livre sterling avant les années 1970, aucune monnaie ne lui a jamais fait concurrence. Près de 90% de l’ensemble des opérations de change ont pour contrepartie le dollar américain. Les plus grandes quantités d’actifs de réserve en devises étrangères sont détenues par les banques centrales mondiales. Le volume de devises étrangères disponibles dans le monde est simplement trop faible pour permettre de diversifier ces portefeuilles de manière significative. Les alternatives au dollar et aux bons du Trésor américain seraient soit moins sûres sur le plan institutionnel, soit moins liquides, soit afficheraient des rendements inférieurs – soit une combinaison des trois. La Chine ne peut prétendre que le yuan offre une alternative tant qu’elle n’aura pas assoupli son contrôle des capitaux. Si l’on exclut les réserves de yuan détenues par la Russie, la monnaie chinoise ne représente que 2,7% des réserves mondiales.

Par ailleurs, pour que sa devise soit considérée comme une monnaie de réserve dominante, un pays doit être une source de demande mondiale, présenter des déficits commerciaux et, ainsi, exporter des capitaux. Ces dernières décennies, le déficit commercial des États-Unis s’est creusé alors que la dépendance mondiale à l’égard du consommateur américain s’est accrue. En pratique, cela signifie que de nombreux exportateurs mondiaux continuent de dépendre des dépenses américaines qu’aucun pays n’est en mesure de remplacer pour l’instant. En outre, pour des pays comme le Japon et l’Allemagne, le maintien d’un excédent commercial est source de fierté nationale, tandis que pour d’autres, comme la Chine, un déficit commercial pourrait être problématique compte tenu des fragilités macroéconomiques actuelles et de la fuite des capitaux qu’une telle évolution pourrait entraîner. Enfin, il est peu probable que les flux de diversification des réserves puissent à eux seuls enclencher des mouvements sur le marché des changes. Les flux du secteur privé, en réponse aux facteurs macroéconomiques mondiaux, tendent à être beaucoup plus importants et à influencer les mouvements de devises. En résumé, nous ne pensons pas qu’une diversification limitée des réserves en devises étrangères au détriment du dollar sera un facteur déterminant de la performance de la monnaie américaine.