Alors que certains marchés enchaînent les records, les observateurs sont de plus en plus nombreux à redouter une correction si les valorisations finissent par sembler excessives. Après un décrochage en début d’année, les actions internationales ont repris la dynamique haussière en place depuis une décennie.

Selon Jeroen Blokland, Gérant senior au sein de l’équipe Solutions d’investissement chez Robeco, la composante « bénéfices » du ratio cours/bénéfices (ou PER) ne doit pas être négligée. Tant que la composante « bénéfices » des ratios cours/bénéfices reste solide, les investisseurs n’ont aucune raison de s’inquiéter, car c’est elle qui sous-tend les valorisations du marché actions.

Les valorisations des actions, et en particulier les ratios cours/bénéfices américains, ont fait l’objet de toutes les attentions ces derniers mois, voire ces dernières années. Wall Street n’est pas bon marché, c’est une certitude. Mais on a parfois l’impression que les investisseurs se focalisent sur la composante “cours” du PER, alors que c’est l’autre moitié de l’équation qui porte le marché.

Cours de Bourse et résultat par action évoluent souvent dans le même sens, mais pas forcément au même rythme. Les bénéfices des sociétés du S&P 500 ont ainsi augmenté d’environ 20 % au cours des douze derniers mois et devraient enregistrer une croissance encore plus forte dans les douze prochains mois. Cela signifie que les bénéfices, pour le moment en tout cas, progressent plus vite que les cours de Bourse. C’est d’ailleurs pour cette raison que les inquiétudes entourant les valorisations se sont beaucoup apaisées.

Des valorisations en baisse

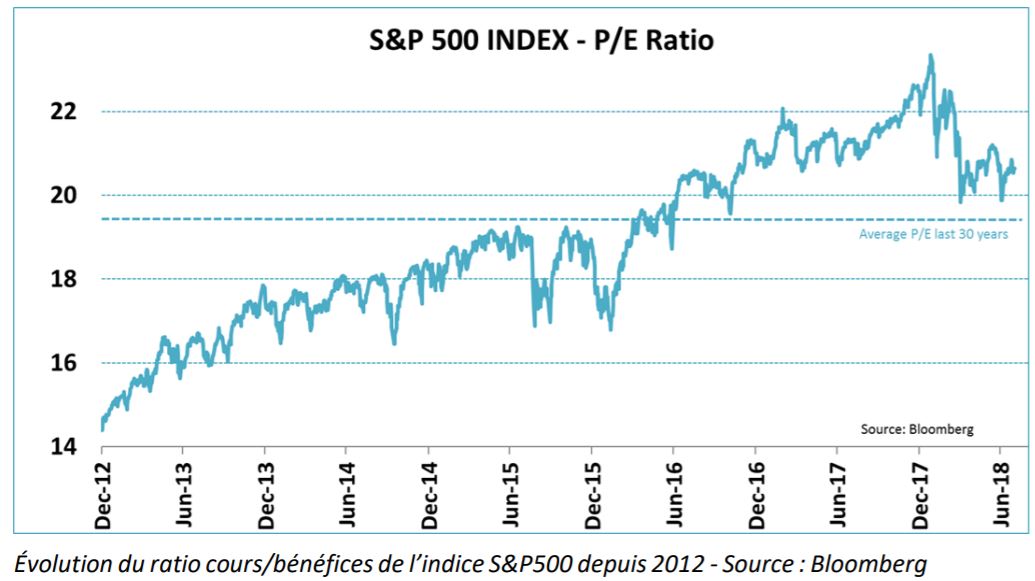

On peut également comparer les PER et leurs moyennes de long terme, ce qu’illustre le graphique ci-dessous. En début d’année, le PER du S&P 500 a atteint un point haut à 23,3 avant de se replier à 20,8, soit une baisse de 11%.

Si le S&P 500 a récemment enchaîné les records, le recul des multiples de valorisations s’explique par la forte croissance des bénéfices, et non par une dégradation des cours. En outre, le PER actuel se situe “seulement” 7 % au-dessus de la moyenne de ces trois dernières décennies. Conséquence : lorsque les bénéfices augmentent plus vite que les cours, les valorisations sont plus intéressantes, même si la Bourse signe de nouveaux records.

Et dans le reste du monde ?

Ce constat est également valable en dehors des États-Unis. En Europe, le rôle prépondérant des bénéfices est encore plus clair que sur le marché américain. Ces deux dernières années, les résultats des entreprises qui composent l’indice MSCI Europe ont bondi de 88 % et leurs cours de Bourse ont grimpé de “seulement” 17 %. À titre d’exemple, les valeurs américaines ont progressé de 40 %, soit plus du double de leurs homologues européennes, sur les deux dernières années.

L’impressionnante croissance des bénéfices et la performance relativement mitigée des actions européennes se sont traduites par un repli structurel des multiples de valorisation. Depuis septembre 2016, le PER du MSCI Europe est passé de près de 29 à tout juste 17, soit une chute de 40 %. De plus, ces valeurs sont aujourd’hui inférieures de 15 % à leur moyenne de long terme.

L’exemple européen montre bien que les valorisations ne constituent pas, à elles seules, une variable pertinente pour les décisions d’allocation tactique des actifs. Ces dernières années, les marchés actions européens ont été malmenés par un flux continu de risques politiques. Les situations de ce genre poussent souvent les investisseurs à exiger une prime de risque plus élevée, ce qui fait baisser les valorisations. Mais cela ne change rien au fait que l’envolée des bénéfices européens constitue un moteur majeur de la valorisation des Bourses du Vieux Continent.

Les marchés émergents répondent à la même logique : ils ont également été pénalisés par des événements politiques et économiques et, de ce fait, la croissance des résultats et la performance des actions sont en retard sur le reste du monde.

À cette différence près, le schéma est le même qu’aux États-Unis ou en Europe. Les résultats avancent plus vite que les cours de Bourse, ce qui fait reculer les valorisations. Alors qu’ils affichaient une prime élevée voilà deux ans, les marchés émergents se négocient aujourd’hui 5 % en dessous de leur moyenne de long terme.

Garder un œil sur les bénéfices

Les investisseurs doivent s’intéresser aux bénéfices au moins autant qu’aux cours. Lorsqu’ils étudient des paramètres de valorisation traditionnels de type ratio cours/bénéfices, les investisseurs ont tendance à accorder beaucoup trop d’importance aux cours. Ce constat est d’autant plus vrai lorsque les marchés vont de record en record, comme c’est le cas en ce moment aux États-Unis, et que la peur d’une survalorisation croît de jour en jour.

Le pouvoir des bénéfices ne doit pas être sous-estimé. À l’heure actuelle, la croissance mondiale est robuste, les taux d’intérêt restent historiquement bas et les augmentations de salaire restent très modérées. Conjugués, ces différents facteurs se traduisent par une très forte progression des bénéfices, aujourd’hui et dans un avenir proche. Si les valorisations sont rarement le seul déclencheur des retournements, leur repli doit toujours être considéré comme une bonne nouvelle.