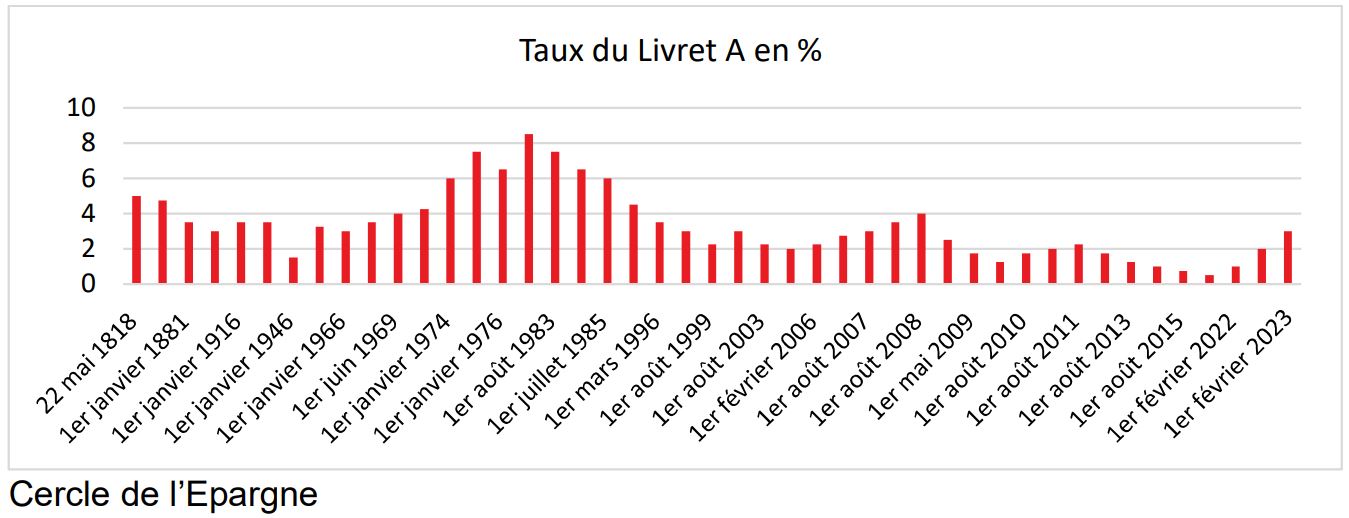

Le succès du Livret A repose sur un triptyque : sécurité, liquidité et « zéro fiscalité ». Le Livret A est garanti par l’État ; l’épargnant peut entrer et sortir à sa guise ; les intérêts versés ne subissent ni impôt, ni prélèvements sociaux. Le Livret A est le produit phare de l’épargne de précaution que chaque Français connaît depuis son enfance.

Le relèvement à 3 % du taux du Livret A et de celui du Livret de Développement Durable et Solidaire est inférieur au taux émanant de la simple application de la formule. Le Gouverneur de la Banque de France a fait jouer la disposition prévue dans l’arrêté du 27 janvier 2021 qui permet de déroger à la formule en cas de circonstances exceptionnelles. Une augmentation supérieure à un point du taux du Livret A aurait eu des incidences sur le coût du crédit pour le logement social. Elle aurait également généré un coût plus important pour les banques et la Caisse des dépôts et consignations. Elle aurait contribué à perturber la hiérarchie des taux. Le Livret A produit de court terme aurait été mieux rémunéré que des produits de long terme. Enfin, une hausse du taux du Livret A en incitant les ménages à épargner peut pénaliser la consommation au moment où elle est étale en raison de la hausse des prix.

Le taux du Livret d’Epargne Populaire passera de 4,6 à 6,1 % par application de la formule qui prévoit son indexation à l’inflation. Détenu par 6,9 millions de Français, le Livret d’Épargne Populaire est réservé aux épargnants modestes dont le revenu fiscal de référence était, en 2021, de 21 393 euros pour une part (+ 5 712 euros par demipart supplémentaire). L’encours moyen du LEP est de 5 600 euros et son plafond est fixé à 7 700 euros. L’encours total de ce produit était, selon la Banque de France, au mois de novembre 2022 de 45,8 milliards d’euros.

L’augmentation des taux de l’épargne réglementée qui est plus rapide que celle des taux de marché renchérit les coûts de gestion des produits concernés (Livret A, LDDS, LEP et Livret Jeune). Cette augmentation entraîne également des conséquences pour le logement social.

Le relèvement du taux du Livret A augmente le coût de la ressource pour les bailleurs sociaux qui se financent à partir du Livret A. Ce coût prend en compte le taux de rémunération auquel s’ajoute les frais de rémunération des réseaux (0,3 %) et ceux liés à la gestion des prêts. Le coût marginal pourrait dépasser 3,5 % ce qui est supérieur aux taux des emprunts sur les marchés. Le Livret A finance également les collectivités locales qui seront également touchées par la hausse des taux tout comme les PME qui peuvent accéder aux ressources du LDDS.

Le relèvement des taux de l’épargne réglementée génère un surcoût pour la Caisse des dépôts et consignations qui centralise 60 % de l’encours du Livret A et pour les banques en ce qui concerne le solde restant. Le coût global du relèvement pour le Livret A est de 3,69 milliards d’euros dont 1,5 milliard pris en charge par les banques et 2,2 par la Caisse des dépôts. Pour le LDDS, le surcoût est de 1,3 milliard d’euros. Au total, le surcoût pourrait être de 5 milliards d’euros. L’augmentation du coût du Livret A peut diminuer les recettes de la Caisse des dépôts et, par voie de ricochet, les bénéfices qu’elle verse à l’État.