Le S&P 500 (indice de prix) affiche désormais une progression de 5.7% depuis le début de l’année (près de 45% en termes annualisés !) et une grande partie de cette performance a été réalisée depuis le 9 février, date à laquelle le président américain a promis un programme fiscal « phénoménal ». Ce rebond a été à la source de valorisations toujours plus tendues. Sur la base des estimations de résultats de Factset, le ratio cours/bénéfice prévisionnel à 12 mois s’établit à présent à 17,7, un record depuis 2004. En parallèle, la dynamique économique s’est accélérée en Europe tandis que le risque politique s’est accru dans l’attente de la tenue d’élections cruciales dans des pays majeurs.

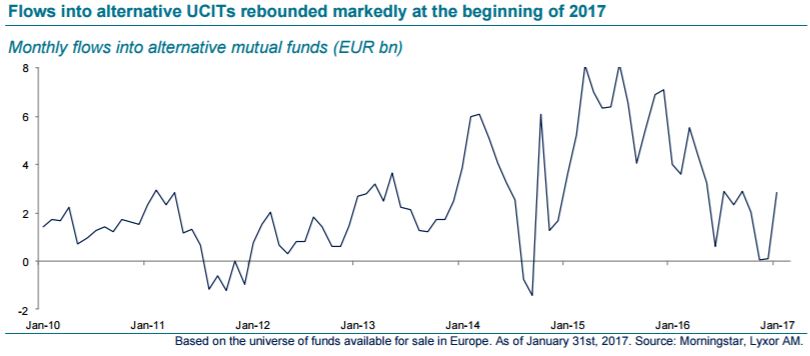

Confrontés au défi que représente l’équilibrage des risques (valorisations des actions américaines, risque politique en Europe) et des opportunités (dynamique de croissance), les investisseurs semblent augmenter leurs placements vers la gestion alternative liquide. Selon les données Morningstar, la collecte des OPCVM alternatifs s’est sensiblement renforcée au début de l’année 2017.

Sur le plan des stratégies individuelles, les fonds Event Driven ont continué d’enregistrer des entrées de capitaux solides, tandis que leurs homologues L/S Equity Market Neutral ont subi une nouvelle décollecte le mois dernier.

Un retournement des flux a été observé au niveau des fonds Global Macro (qui enregistrent désormais des entrées de capitaux) et des CTA (qui essuient pour leur part des sorties de capitaux). Ces renversements reflètent dans une large mesure les performances constatées au 4e trimestre 2016 (hausse des fonds Global Macro et repli des CTA).

S’agissant de la performance récente, l’indice Lyxor Hedge Fund s’est adjugé 0,4% la semaine dernière (1,8% depuis le début du mois) et toutes les stratégies ont évolué en territoire positif. Les fonds CTA poursuivent leur surperformance en cumul mensuel, portés par leurs allocations longues aux actions et aux matières premières énergétiques. En cumul annuel, les gérants Event-Driven se classent en tête et toutes les stratégies affichent une progression de plus de 1%.

Nous pensons que des prises de bénéfices pourraient être observées sur les stratégies directionnelles dans le sillage du récent rebond. Nous conservons quoi qu’il en soit nos convictions fortes à l’égard des stratégies Event-Driven et L/S Equity américaines.

La réforme fiscale aux Etats-Unis devrait selon nous favoriser la génération d’alpha pour la sélection de titres. Dans le même temps, ces deux stratégies confèrent une certaine protection si le risque politique continue de grimper en Europe.