Les actifs d’infrastructure sont des installations et services, essentiels au bon fonctionnement d’une économie, comme les moyens de transport (routes à péage, les chemins de fer et aéroports par exemple), les services publics réglementés (tels que les systèmes de distribution d’eau, de gaz et les oléoducs), les actifs de communications (tours de téléphonie cellulaire) et les actifs sociaux (par exemple les écoles et les hôpitaux).

Les fonds d’infrastructure dédiés ont été développés en premier, par les banques australiennes dans le milieu des années 1990, puis ont commencé à se développer de façon significative dans les années 2000 aux États-Unis, ainsi qu’en Europe et en Asie, à la suite à la crise de la bulle Internet.

Quelques fonds cotés en Bourse (« exchange traded fund - ETF ») permettent d’offrir aux investisseurs une exposition aux infrastructures énergétiques américaines. C’est notamment le cas de l’ETFS US Energy Infrastructure MLP GO UCITS ETF lancé par ETF (...)

« Le secteur bénéficie de fortes barrières à l’entrée en raison de ses coûts élevés de développement. Cela signifie que sa performance financière ne devrait pas être aussi sensible au cycle économique que beaucoup d’autres classes d’actifs, en raison notamment de ses caractéristiques : des flux de trésorerie stables et prévisibles, des taux de défaut faible et une protection partielle contre l’inflation car les services payés par les utilisateurs finaux comportent souvent des clauses liées au niveau d’inflation » explique Henri Boua, Directeur Associé pour la France et Monaco chez ETF Securities.

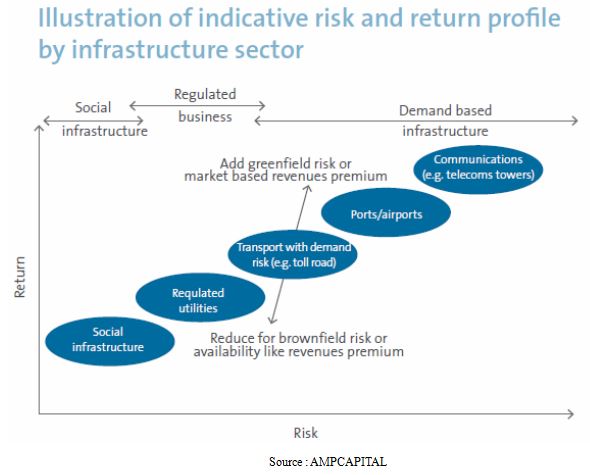

Même si les investissements d’infrastructure partagent quelques caractéristiques communes avec les placements obligataires (rendement prévisible à long terme), l’immobilier (investissement dans des actifs physiques) et le capital investissement ou « Private Equity » (utilisation de l’effet de levier), sa popularité ne cesse de grandir auprès des investisseurs. En effet, ces actifs garantissent des flux de trésorerie sur longue période, tout en offrant une protection contre l’inflation et en présentant une faible corrélation avec les autres classes d’actifs, comme indiqué ci-dessous.

« Cependant, les investisseurs doivent garder à l’esprit que les actifs d’infrastructure encourent un certain nombre de risques spécifiques, liés à la réglementation à travers les contrats de concession à long terme ou encore à leur nature opérationnelle par exemple. En outre, l’effet de levier inhérent aux actifs d’infrastructure de financement expose les investisseurs aux risques liés au coût de la dette et à son refinancement » précise Henri Boua.

En dépit de ces différents types de risques, un nombre croissant d’investisseurs cherchent à inclure des actifs d’infrastructure dans leur portefeuille d’investissement.

Bien que leur rendement ait baissé depuis la crise financière en 2008, Preqin estime que les trois quarts des fonds d’infrastructure ont des objectifs de TRI compris entre 10,1% à 20%, dépendant de la nature de l’actif considéré, comme indiqué ci-dessous.

A mesure que les investisseurs deviennent plus à l’aise avec leur couple risque/rendement potentiel, les allocations vers cette classe d’actifs devraient d’augmenter. Ainsi, d’après le rapport « Global Infrastructure » 2014 de Preqin, 46% des investisseurs interrogés prévoient ainsi d’accroître à long terme l’allocation qui leur est consacré.

« Globalement, seule une infime partie des actifs d’infrastructure font actuellement l’objet d’une cotation sur les marchés boursiers à travers des entreprises de ce secteur d’activité. Mais, il est possible d’investir à travers une variété de véhicules d’infrastructure y compris : des investissements de capital-investissement (surtout des fonds fermés), les fonds d’infrastructure cotés en Bourse (fonds fermés ou ouverts, incluant les ETF) et des investissements en direct non cotés » analyse Henri Boua.