À l’heure où nous écrivons, il semble probable que les démocrates soient majoritaires au Sénat en plus de la Maison-Blanche et de la Chambre des représentants. Estimant que cette configuration donnerait lieu à de plus importantes mesures de relance budgétaire à court terme, les rendements obligataires se sont inscrits en hausse sur le marché américain et la courbe des taux du Trésor s’est pentifiée. Le segment des obligations européennes s’est également retrouvé sous pression, même si la hausse des rendements y a été plus modeste. Compte tenu du niveau actuel des rendements obligataires, ceux-ci présentent un fort potentiel haussier en cas de déferlante démocrate, ce qui aurait alors des répercussions dans d’autres pays et classes d’actifs.

Selon nous, les obstacles liés au Covid-19 et les achats d’obligations de la Fed devraient contenir tout mouvement substantiel de hausse des rendements à court terme. À horizon plus éloigné, ce sont des facteurs structurels, comme la démographie et le progrès technologique, qui devraient ensuite empêcher les rendements de renouer avec les niveaux d’avant la Crise financière mondiale. Toutefois, au cours des deux prochaines années, les rendements convergeront vraisemblablement dans la fourchette de 2% à 3% de 2017-2018. La grande question pour les marchés, à ce stade critique, est de savoir à quelle vitesse ce mouvement de convergence se déploiera. D’après notre scénario de base, cela n’aura pas lieu au cours du premier semestre 2021.

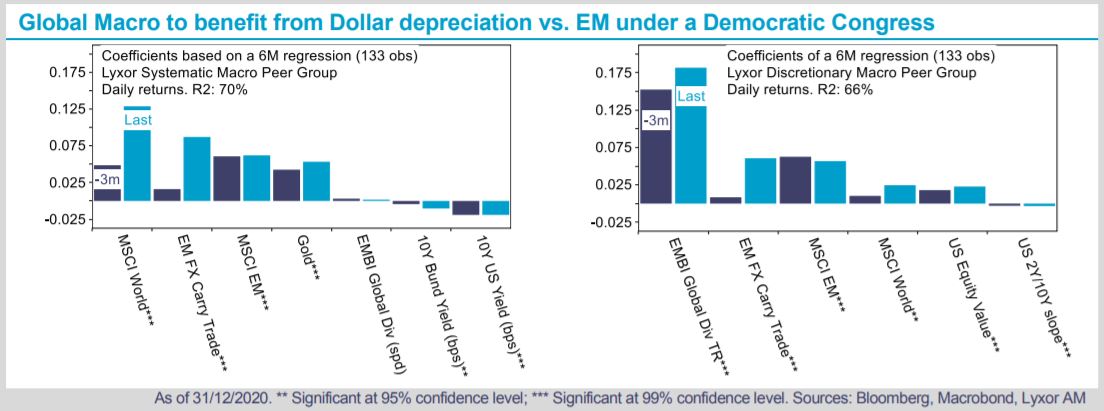

Dans l’univers alternatif, les stratégies Global Macro semblent intéressantes pour bénéficier de cette normalisation partielle et tardive des taux. Ces stratégies ont réduit leur exposition longue aux obligations dernièrement, certaines adoptant même un positionnement légèrement court sur les bons du Trésor.

Les stratégies Macro discrétionnaires ont également diminué leur sensibilité à une pentification de la courbe des rendements du Trésor. Ces stratégies pourraient adopter un positionnement résolument court sur les obligations si les conditions le justifieraient. Parallèlement, leur biais court sur l’USD sur les marchés des changes pourrait également porter ses fruits en présence d’une majorité démocrate au Congrès, car la devise américaine continuerait alors de se déprécier sous l’effet du creusement des déficits jumeaux. Le pire scénario, dont la probabilité est cependant faible, serait celui d’une hausse brutale des rendements qui porterait préjudice aux actions, doperait l’USD et pèserait sur les actifs émergents. Mais selon nous, même dans cette hypothèse d’inversion prononcée de tendance dans toutes les classes d’actifs, les gérants Global Macro auraient encore le potentiel de surperformer les autres stratégies de hedge funds. C’est pourquoi nous maintenons notre surpondération.