Prévoir, avec certitude, les prix du pétrole et des autres matières premières est, nous le savons tous, un exercice difficile. Une désormais célèbre prévision, de Goldman Sachs en 2008, qui était que le prix du baril de pétrole brut atteindrait les 200 $ est toujours dans les esprits. Mais en seulement quelques mois, le prix du baril avait chuté et avoisinait les 40 $, conséquence du début de la crise financière [1].

Néanmoins, un certain nombre de tendances de l’offre et de la demande mondiales suggèrent que les prix du pétrole continueront vraisemblablement à subir des pressions, au cours des décennies à venir. Le géant du pétrole, BP, fait partie de ceux qui partagent ce point de vue [2] pour deux raisons principales :

- Il existe des ressources pétrolières à foison : les ressources actuelles connues sont gigantesques par rapport à la consommation mondiale en pétrole probable en 2050 et par la suite. Les réserves mondiales de pétrole ont plus que doublé au cours des 35 dernières années : pour chaque baril de pétrole consommé, plus de deux nouveaux ont été découverts.

- Dans le même temps, la croissance de la demande en pétrole a ralenti. BP a déclaré « la demande en pétrole cumulée, jusqu’en 2035, devrait avoisiner les 0,7 mille milliards de barils, soit un chiffre très nettement inférieur à la quantité récupérable rien qu’au Moyen-Orient ». Le géant anticipe que la demande devrait atteindre son point culminant au milieu des années 2040. Cela pourrait, cependant, arriver plus tôt si les technologies alternatives progressaient plus rapidement que prévu.

La surabondance en pétrole reflète les avancées technologiques, qui ont permis l’exploitation de nouvelles sources d’approvisionnement, telles que les gisements de schiste. Cette tendance est particulièrement évidente au vu des prévisions, de l’Agence d’information sur l’énergie, selon lesquelles la production américaine de pétrole brut atteindrait des records avec 10 millions de barils par jour (bpj), au-delà des 9.3 millions bpj produits actuellement, la mettant quasiment sur un pied d’égalité avec celle du meilleur exportateur, l’Arabie saoudite [3], [4]. La soudaine montée de l’offre de pétrole américain ébranle ainsi la capacité de l’Organisation des pays exportateurs de pétrole (OPEP) à influencer les prix.

L’entreprise russe, Rosneft, par exemple, anticipe que la production pétrolière issue du schiste augmentera de près de 1,5 millions de bpj en 2018, près de l’intégralité de la portion visée par l’OPEP et ses alliés, y compris la Russie [5]. Les pourcentages de la production de l’OPEP annoncés en septembre dernier n’ont pas réussi à encourager la relance des prix, notamment du fait de la hausse de la production des extracteurs de schiste américains, tirant profit des coûts réduits d’exploitation.

Pendant ce temps, le ralentissement de la demande en pétrole reflète un certain nombre de facteurs, essentiellement l’efficacité énergétique accrue dans les économies avancées. BP a affirmé que « l’on s’attend à ce que la quasi totalité de la croissance en matière de demande en énergie provienne des zones hors des pays développés », dans le cadre de ses prévisions jusqu’en 2035. De plus, l’importance relative du pétrole diminuera avec la contribution croissante des énergies renouvelables et du gaz.

La combinaison du sur approvisionnement et du ralentissement de la demande entrainera vraisemblablement « des pressions relativement importantes qui pourraient freiner les prix sur le long terme » [6].

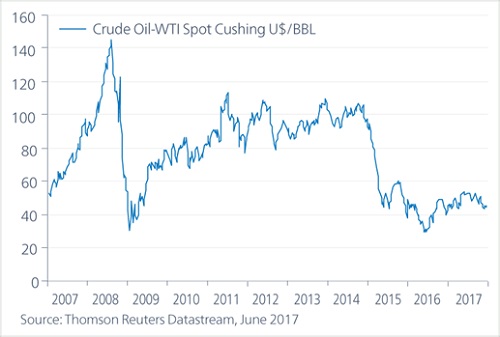

Schéma 1 : Les prix du pétrole en dollars, de 2007 à 2017

L’impact du pétrole sur les autres matières premières

Les prix des matières premières peuvent être volatils et influencés par divers facteurs. Cependant, les prévisions concernant les prix bas du pétrole, sur le long terme, ont des implications importantes sur les autres produits de base dans les régions où le pétrole est une contribution majeure.

L’extraction minière a une intensité énergétique élevée, l’énergie représentant entre 20 et 25 % des coûts d’exploitation [7]. Le pétrole a également un effet significatif sur les produits de base issus de l’agriculture. Il est utilisé pour alimenter les équipements agricoles, fournir de l’énergie aux serres et contribue grandement à la composition de produits chimiques destinés à l’agriculture.

Le carburant représente le coût le plus élevé de l’industrie du commerce maritime, cela suggère donc que les économies en la matière pourraient engendrer la diminution des frais de fret international. En augmentant la distance que peut parcourir un produit à un coût défini, l’ensemble des producteurs sont exposés à une concurrence plus importante, ce qui génère davantage de pression descendante sur les prix des matières premières [8].

De plus, la perspective d’augmenter la production américaine d’huile et de gaz de schiste devrait continuer à exercer une pression ascendante sur le dollar. Étant donné que les prix des matières premières ont tendance à être exprimés en dollars, le pouvoir du billet vert pourrait également peser plus largement sur le prix de ces produits. Cela est dû au fait que lorsque la valeur du dollar augmente, les produits de base voient leur prix monter pour les acheteurs hors de la zone dollar, entrainant généralement une baisse de la demande et donc l’effondrement du prix des matières premières.

L’importation de pétrole aux États-Unis a diminué, passant de 400 milliards en 2008 à 146,5 milliards de dollars en 2016 [9]. Selon le cabinet de conseils Princeton Energy Advisors, cela suggère que la croissance de la production de schiste pourrait être l’un des facteurs principaux de l’appréciation du dollar [10].

Les gagnants et les perdants de la baisse des prix du pétrole

« Diverses industries devraient bénéficier de la perspective qu’offre les prix bas du pétrole, notamment, les secteurs de l’automobile et aérien », a déclaré Alessandro Rovelli, analyste senior chez Aviva Investors.

« Les véhicules et les avions demandent un fort apport en énergie et utilisent énormément de plastique et de caoutchouc, provenant également du pétrole. Par conséquent, les coûts de fabrication devraient diminuer et permettre aux compagnies aériennes et aux conducteurs de profiter des coûts relativement bas du carburant, » explique M. Rovelli.

Les principaux pays exportateurs de pétrole, qui ne jouissent pas d’une économie diversifiée, seront clairement perdants. C’est le cas, notamment, de la Russie, du Venezuela, du Nigéria et de l’Arabie Saoudite. Les pays qui sont des producteurs à moindres coûts, tels que la Russie et l’Arabie Saoudite, pourraient alors tenter de compenser l’impact des prix bas en augmentant leurs parts de marché, ajoute BP. La majorité des ressources présentant les coûts les plus faibles se situent au niveau des plus grands gisements terrestres classiques, notamment au Moyen-Orient et en Russie, suivis par « les meilleurs gisements américains de pétrole difficilement acidifiables » Il prévoit que l’abondance des ressources en pétrole modifierait les comportements, entrainant une augmentation disproportionnée de la production du Moyen-Orient, de l’OPEP, de la Russie et des États-Unis. Le poids de ces producteurs à moindres coûts devrait augmenter passant des 56 % actuels, à 63 % en 2035 [11]. Cela pourrait également avoir un impact sur les prix du pétrole sur le long terme.

Les principaux acteurs pétroliers ont réagi au net recul des prix en réduisant les coûts, en vendant des actifs et en s’endettant, mais il subsiste des questions concernant leur capacité à maintenir les dividendes à leur niveau actuel. James Balfour, Gérant actions britanniques chez Aviva Investors, considère Royal Dutch Shell comme pouvant être l’acteur le plus disposé à maintenir sur le court terme son dividende, qu’il n’a pas réduit depuis 1945. Cependant, M. Balfour estime que même Shell « pourrait se retrouver en difficulté si les prix du pétrole restaient inférieurs à 50 $, pendant une période prolongée ».

Les services publics d’énergie pourraient également être touchés. Le prix du gaz, l’un des principaux coûts de ces entreprises, est lié au pétrole. « Les prix bas pourraient avoir un impact désinflationniste sur les tarifs qu’ils sont en mesure de facturer à leur consommateurs », explique M. Rovelli.

La chute des prix du pétrole pourrait également exposer l’économie, au sens large, à des pressions déflationnistes. Cela peut paraître illogique étant donné que le pétrole est parfois décrit comme l’énergie vitale de l’économie mondiale et que les prix bas favorisent la reprise de la consommation.

Alessandro Rovelli note que le prix faible du pétrole a engendré la baisse de l’ensemble des indices de prix aux États-Unis et en Europe au cours des dernières années, ce qui suggère que son impact s’apparente davantage à un phénomène de déflation que de reflation. Le FMI a fait la même observation dans ses Consultations de l’Article IV sur les États-Unis, publiées en 2016 [12]. Il a alors avancé que « depuis novembre 2014, la chute des prix du pétrole a fourni un gain de 1 % du PNB pour les foyers américains » pourtant, alors que cela a pendant longtemps été synonyme de relance de la consommation, il semble que ce ne soit plus le cas aujourd’hui.

Le palladium et l’or renversent-ils la tendance ?

Alors que les perspectives sur le long terme pour le pétrole sont négatives, on note l’effet inverse pour le palladium. En ce qui concerne les métaux tels que le palladium, ayant une structure d’électrons spécifique qui en fait de bons catalyseurs industriels, nous manquons de ressources. Ce métal peut notamment permettre la transformation des composants du nitrogène ainsi que du monoxyde de carbone issu de la combustion, en éléments n’étant pas néfastes pour la santé de l’homme.

Avec l’augmentation des ventes mondiales d’automobiles, atteignant près de 30 % au cours des dix dernières années, soit 82 millions de véhicules en 2016 [13], la demande pour les métaux tels que le palladium connait également une accélération. Le platine était souvent considéré comme le « catalyseur de choix » des moteurs diesel et le palladium a bénéficié de la controverse concernant ce dernier, considéré comme un « carburant polluant ». Près de 75 % de la demande de palladium découle de celle des catalyseurs automobiles et le recul du diesel devrait également dynamiser la demande pour ce métal [14]. Naturellement, le prix comptant du métal a connu une montée en flèche au cours des deux dernières années, passant de 484,95 $ en février 2016 à 885,57 $ en juin 2017 [15].

Le palladium présente un certain nombre d’autres propriétés physiques utiles qui ont également stimulé la demande. Il est durable et malléable, il s’agit d’un conducteur efficace, il ne rouille pas et présente un point de fusion élevé [16]. Son utilisation dans l’industrie de l’électronique, en tant que conducteur de circuits intégrés, ainsi que ses applications destinées au secteur militaire et aux produits de consommation sont diverses et variées. Les experts en matériaux y voient également un rôle potentiel pour l’avenir des batteries à hydrogène [17].

Schéma 2 : Palladium : La demande nette en pleine augmentation (K onces)

Le prix de l’or, quant à lui, est soumis à diverses influences, y compris les taux d’intérêt américains et le dollar, ainsi que les risques géopolitiques. Étant donné que l’or ne fournit aucun rendement, les taux d’intérêts élevés aux États-Unis ou simplement la perspective de tels taux affectent négativement le prix de l’or. En effet, Cailin Birch, analyste senior sur les matières premières chez l’Economist Intelligence Unit (EIU) estime que les perspectives de taux d’intérêts élevés aux États-Unis pèsent actuellement sur le prix de l’or. Cependant, selon M. Birch, l’or augmenterait tout de même jusqu’à près de 1 300 $ par once d’ici la fin 2018 (il avoisine actuellement les 1 250 $). « Il s’agit d’un niveau relativement élevé par rapport aux cinq dernières années, qui reflète en partie son achat en tant que valeur refuge, stimulée par les acheteurs des marchés émergents. »

La demande en or

M. Birch estime que les risques géopolitiques resteront à des niveaux élevés, notamment du fait de « l’orientation imprévisible de la politique aux États-Unis ». Cela devrait étayer la demande, alors que les contraintes en matière d’approvisionnement pourraient également soutenir le prix de l’or sur le long terme. Bien que les niveaux mondiaux de production minière aient augmenté de manière significative au cours des dix dernières années, les nouvelles découvertes considérables se font rares et les niveaux de productions sont limités, et ce, d’après le World Gold Council, l’organisme de développement du marché représentant l’industrie de l’or [18].