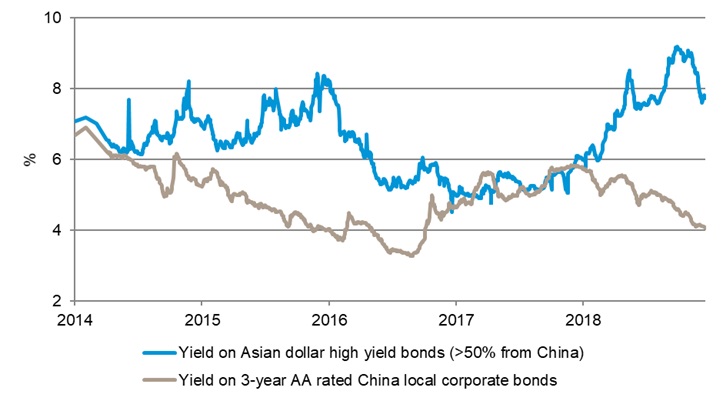

Les obligations chinoises libellées en dollars représentent, selon nous, un investissement intéressant à l’heure actuelle pour plusieurs raisons. L’opportunité d’arbitrage résultant de l’écart de rendement important entre les dettes chinoises onshore et offshore (des obligations vendues par des entreprises chinoises en dehors du marché continental) rend ces crédits libellés en dollars intéressants par rapport à leurs homologues domestiques. L’écart de rendement entre les deux sur le marché des obligations à haut rendement a approché son plus haut niveau des trois dernières années (environ 4%), malgré un récent rebond des obligations à haut rendement offshore chinoises. De plus, les rendements des obligations locales subissent de nouvelles pressions baissières, les autorités chinoises ayant injecté des liquidités dans le système financier domestique pour tenter d’amortir le ralentissement économique.

Les obligations chinoises à haut rendement libellées en dollars offrent des rendements supérieurs à ceux des obligations locales

- Sources : Bloomberg Barclays, indice ChinaBond, au 14 février 2019

Conséquence clé de l’écart de rendement : les entreprises ont accès à l’emprunt à des taux plus faibles depuis le second semestre de 2018, ce qui signifie que le risque perçu par les investisseurs internationaux était très élevé. Cet écart de rendement nous paraît très rassurant, car nous pensons que le fait que les émetteurs aient accès à des sources de financement plus abordables onshore devrait réduire les craintes liées au risque de refinancement et aux défauts.

Cela signifie aussi qu’en tant qu’investisseurs, nous pouvons bénéficier de rendements potentiellement plus élevés provenant du marché obligataire en dollars. Etant donné la récente stabilité du yuan, comme prévu, les offres onshore ont profité de cette opportunité d’arbitrage.

Il existe plusieurs autres facteurs favorables au marché obligataire offshore chinois. Bond Connect, qui permet aux investisseurs étrangers d’acheter des obligations négociées sur le marché obligataire interbancaire chinois directement par l’intermédiaire de la bourse de Hong Kong, a célébré son premier anniversaire l’année dernière et sa croissance s’accélère. Même si Bond Connect facilite uniquement l’achat de dette onshore, cela est significatif pour les acheteurs d’obligations offshore, dans le sens où les entreprises peuvent se refinancer moins cher onshore, ce qui réduit le risque de refinancement et les coûts de financement, un facteur positif pour le crédit. En août, Bond Connect a lancé sa fonctionnalité de livraison contre paiement, levant un important obstacle qui empêchait ce dispositif d’attirer plus d’investisseurs étrangers. Le paiement des obligations est maintenant dû au moment de la livraison, ce qui réduit fortement les risques de règlement. Cela fait suite au lancement des opérations en bloc, qui permettent aux gestionnaires d’actifs d’allouer des blocs de titres à plusieurs comptes client. Les investisseurs peuvent aussi négocier ce marché directement via leurs terminaux Bloomberg, les valorisations en temps réel facilitant l’accès au marché.

De plus, Standard & Poor’s a reçu le feu vert de la Banque populaire de Chine pour commencer à noter les émetteurs sur le marché obligataire onshore. Elle devient ainsi la première agence de notation étrangère à le faire. Tout cela ajoute de la transparence et facilite l’accès au marché, tout en augmentant son degré de sophistication.

Un autre avantage tient au fait qu’il est prévu que les obligations chinoises soient incluses dans l’indice Bloomberg Barclays Global Aggregate Bond pour la première fois à partir d’avril cette année. La Chine représentera alors environ 6% de l’indice. Cela ouvrira encore davantage le marché et apportera des capitaux provenant des investisseurs dans l’indice en devises locales, tout cela contribuant à améliorer le profil du marché obligataire chinois.

Selon nous, la Chine peut se permettre d’attendre avant de s’attaquer à ses problèmes d’endettement pour l’instant, mais à moyen et long terme, elle aura besoin que les entreprises réduisent leur effet de levier (qu’elles remboursent la dette présente dans leurs bilans).

Un mécanisme monétaire et des processus d’allocation des ressources plus efficaces seront aussi nécessaires. Nous restons convaincus, cependant, que les autorités seront capables de contrôler le rythme du ralentissement.

Nous pensons que nous approchons d’un point de bascule intéressant dans le développement du marché obligataire chinois. L’augmentation des volumes d’investissements étrangers devrait accroître la crédibilité, la liquidité et la sophistication de ce qui pourrait devenir un marché colossal. Nous continuons à suivre étroitement son évolution en vue de capitaliser sur les opportunités offertes.