2018 se termine sur une forte volatilité des prix du pétrole. Après avoir progressé de plus de 80 % depuis le plus bas de l’été 2017 et dépassé les 85 $ en octobre 2018, les prix ont reculé depuis de plus de 40 % pour revenir fin décembre sur les niveaux de début 2018. Crise passagère ? Changement de paradigme ? état des lieux de l’évolution de l’offre et de la demande d’or noir et perspectives pour 2019.

Les raisons de cette correction sont nombreuses et trouvent, pour l’essentiel, leur origine aux états-Unis.

C’est d’abord la décision surprise de Donald Trump d’exempter un certain nombre de pays de l’interdiction d’importer du pétrole iranien qui a pris le marché à contrepied et entraîné un premier mouvement de correction.

C’est ensuite la révision à la hausse de la croissance de la production de pétrole de schiste outre-Atlantique qui a fait craindre un sur-approvisionnement des marchés pétroliers et pousser les intervenants à prendre une partie de leurs bénéfices.

Enfin, les craintes qui sont apparues en fin d’année sur la croissance mondiale, couplées avec les tensions commerciales entre la Chine et les états-Unis, ont convaincu les investisseurs que la demande d’or noir pourrait progresser moins vite que prévue en 2019.

Ces éléments sont effectivement de nature à justifier une correction, mais pas de l’ampleur de celle que l’or noir a connu. La violence du mouvement provient sans doute du fait que ces baisses successives ont obligé un certain nombre d’établissements bancaires, ayant vendu des mécanismes de couverture contre une baisse du cours de l’or noir à des entreprises ou à des pays (comme le Brésil ou le Mexique), à vendre des quantités importantes de pétrole sur les marchés à terme pour protéger leurs engagements. C’est sans doute ce facteur qui explique les très grosses journées de baisse que l’on a pu connaître à plusieurs reprises en fin d’année. L’absence de liquidité en période de fêtes a sans doute également amplifié le mouvement.

Aujourd’hui, ces éléments étant dans les cours, que peut-on espérer pour les prix du pétrole pour les mois à venir ?

Il est d’abord important de noter que, depuis le 26 décembre, date où le pétrole a touché son point bas des dernières semaines, le cours de l’or noir s’est repris de plus de 20 %. Ce marché évolue très vite. La principale cause de la reprise des cours est la mise en œuvre par les pays de l’OPEP et les pays alignés sur sa stratégie (OPEP+), de la réduction de la production entérinée lors de la réunion de Vienne début décembre.

Les membres du cartel, associés notamment à la Russie, ont décidé de réduire leurs exportations de 1,2 million de barils par jour à compter de janvier, afin de rééquilibrer le marché. Cet accord a d’abord été perçu comme décevant, notamment en raison de la difficulté avec laquelle il a été obtenu. Certains en ont en effet conclu que son application serait difficile. Néanmoins, les difficultés à trouver un accord étaient en réalité davantage liées à des problématiques politiques qu’à un franc désaccord des différents intervenants.

En effet, à l’heure où l’Arabie saoudite est sous pression en raison de l’affaire Khashoggi, le royaume doit veiller à ne pas froisser Donald Trump alors que celui-ci a pris le parti de protéger le Prince Mohammed Bin Salman dans cette affaire. Or, le Président américain n’a pas caché sa volonté de voir les cours du pétrole rester bas. L’Arabie saoudite avait donc besoin d’afficher une faible baisse de sa propre production, ce qui nécessitait un fort soutien de son allié russe.

C’est la raison pour laquelle le niveau de référence retenu pour cette réduction est celui d’octobre. En effet, avant l’annonce des exemptions par le gouvernement américain début novembre, beaucoup de pays membres de l’OPEP avaient revu leur production à la hausse. Aussi, le fait de prendre comme référence le mois d’octobre amène à réduire en réalité la production du montant décidé, majoré de l’augmentation réalisée en novembre. à titre d’exemple, la production saoudienne avait augmenté de près de 330 000 barils par jour entre octobre et novembre. Aussi, alors que l’Arabie saoudite s’est engagée à réduire sa production à 10,2 millions de barils en janvier selon son ministre du pétrole, sa production en novembre s’affichait à un peu plus de 11 millions de barils par jour. Le pays va donc, à lui seul, assurer une réduction de sa production de 800 000 barils, soit la totalité de l’engagement pris par l’OPEP.

Pratiquement, on peut donc s’attendre à une réduction de la

production de la part de l’OPEP+ qui se situera plutôt entre

1,7 et 1,8 million de barils par jour à compter de janvier. Et cet

accord a toutes les chances d’être respecté, notamment parce

que la volonté de l’Arabie saoudite de voir les prix du pétrole

remonter est forte. En effet, ses finances publiques ont besoin

d’un prix du baril élevé pour retrouver l’équilibre. Cet ajustement pourrait donc s’avérer extrêmement efficace.

À cette réduction déjà conséquente va s’ajouter la poursuite

de la réduction de la production iranienne. En effet, même si

l’administration américaine a accordé des exemptions pour

un certain nombre de pays importateurs de pétrole iranien,

l’entrée en vigueur des sanctions n’a pas encore produit tous

ses effets. On peut ainsi s’attendre à une nouvelle réduction

dans les mois à venir des exportations iraniennes de l’ordre de

300 000 barils par jour.

Enfin, les énormes problèmes logistiques que rencontre le Canada en raison du manque de pipelines pour sortir le pétrole de l’Ouest canadien, a amené le gouvernement du pays à prendre une mesure drastique : une loi a été votée obligeant les entreprises privées productrices de pétrole à réduire leur production de 8,25 % dès janvier 2019. Cela représente une réduction nationale de 325 000 barils par jour.

À cela s’ajoute enfin la réduction de la production libyenne, liée à la déclaration d’un cas de force majeure après le blocage du plus grand champ du pays (Sharara) à la mi-décembre. La production est ainsi réduite d’au moins 150 000 barils par jour. Au total, c’est donc plus de 2,5 millions de barils par jour de production qui vont être retirés du marché en janvier. Ceci devrait être largement suffisant pour rééquilibrer le marché. De plus, l’Arabie saoudite a également revu sa politique de prix à l’export, proposant des tarifs plus intéressants à ses clients asiatiques qu’à ses contreparties américaines. La conséquence de ce choix ne s’est pas faite attendre : les importations de pétrole saoudien sont au plus bas depuis le début des années 80 aux états-Unis, à moins de 350 000 barils.

Ceci est stratégique. En effet, les stocks de produits pétroliers étant publiés de façon régulière toutes les semaines aux étatsUnis, les opérateurs sont particulièrement sensibles à cette information. Aussi, en limitant ses exportations vers le pays de l’oncle Sam, l’Arabie saoudite espère limiter la constitution de stocks dans ce pays et ainsi influer sur la perception des investisseurs de cette information.

La réduction de l’offre et le changement de perception sur les stocks américains pourraient donc contribuer à la poursuite du redressement des prix de l’or noir. Reste que les tensions commerciales sino-américaines et la dégradation des indicateurs économiques d’un certain nombre de pays laissent craindre un ralentissement de la croissance de la demande d’or noir.

Les derniers développements en Chine, aux états-Unis et en Europe, ont en effet amené plusieurs organisations à revoir à la baisse leurs prévisions de croissance de la demande de pétrole pour 2019. L’OPEP est ainsi passée, en quelques mois, d’une croissance estimée de la demande de 1,45 million de barils par jour à moins de 1,3 million dans sa dernière prévision. Ceci semble toutefois ignorer le fait qu’il existe une relative élasticité de la demande à la baisse des prix du pétrole. En effet, en particulier aux états-Unis, lorsque les prix à la pompe baissent, on constate presque systématiquement une augmentation de la cylindrée des voitures neuves et une augmentation de la distance parcourue par les véhicules. En clair, les américains sont restés de grands enfants et profitent de la baisse des prix pour acheter de plus grosses voitures et rouler davantage. Ceci devrait permettre à la demande de poursuivre sur son rythme de croissance actuelle, plus proche des 1,5 million de barils par jour.

Il y a donc de bonnes raisons d’être optimiste pour 2019. Au-delà, deux problèmes structurels pourraient permettre au prix du pétrole de retrouver, selon nous, des niveaux proches ou supérieurs à 100 $ le baril. D’abord, à la fin de cette année entrera en vigueur la réforme de l’Organisation Internationale Maritime (IMO) sur la qualité des carburants utilisables dans le transport maritime. Cela implique une augmentation de la consommation de produits raffinés peu soufrés à laquelle l’industrie n’est pas prête. Cela pourrait impliquer une dislocation du marché du pétrole, et notamment un relatif désintérêt pour le pétrole de schiste dont la qualité n’est pas idéale pour répondre à cette nouvelle demande.

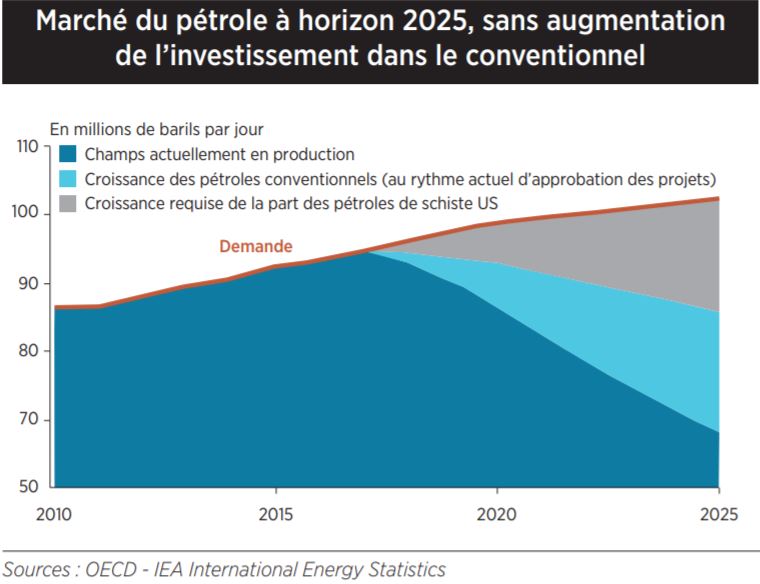

Mais c’est surtout le manque d’investissement de ces dernières années qui devrait finir par avoir un impact désastreux sur la capacité de production de pétrole au niveau mondial et entraîner une très forte réappréciation des cours de l’or noir. Pour rappel, l’industrie pétrolière n’a investi que les deux tiers des investissements annuels nécessaires au maintien de la production de pétrole conventionnel sur les trois dernières années. La conséquence de ce sous-investissement est une baisse prévisible de la production de pétrole conventionnel (92 % de la production actuelle) à partir de 2020 et pour les années à venir.

L’Agence Internationale à l’énergie (AIE), l’organisme chargé des questions pétrolières pour le compte des pays de l’OCDE, a d’ailleurs tiré le signal d’alarme dans son dernier rapport annuel sur l’état du marché du pétrole (World Energy Outlook) publié en novembre dernier. On peut ainsi y lire, dans son résumé aux décideurs que, compte tenu de son scénario d’évolution de la demande à horizon 2025, « répondre à cette croissance à court terme implique que le taux d’approbation de projets dans le secteur conventionnel doit doubler par rapport aux niveaux actuels. Sans cela, la production de pétrole de schiste, qui s’est déjà développée à un rythme record, devra ajouter plus de 10 millions de barils de production quotidienne entre aujourd’hui et 2025… ». Ceci est, a minima, un challenge énorme à relever… d’autant que les annonces d’investissement pour 2019 ne partent pas sur les bases espérées par l’AIE.

On n’en a donc probablement pas fini avec des prix du pétrole élevés…