Le rebond du marché constaté depuis fin décembre s’est inscrit dans un contexte de détente des tensions commerciales et d’espoir qu’un Brexit sans accord pourrait être évité. Le ton plus accommodant des principales banques centrales a également eu une incidence favorable. Pourtant, les indices PMI préliminaires dans le secteur manufacturier en janvier suggèrent que la croissance continue de ralentir. À ce stade, il semble que le moindre choc sur la zone euro risque de faire basculer l’économie en récession. Dans cet environnement fragile, nous discutons du positionnement des hedge funds et de la mesure dans laquelle le récent rebond des actifs risqués les a conduits à renforcer l’exposition au risque des portefeuilles. En bref, la prudence reste le maître mot ; les stratégies L/S Credit ont été les seules à étoffer leur exposition au risque durant la correction.

Le positionnement des stratégies CTA et Global Macro sur les actions demeure très réservé à l’heure actuelle. Les stratégies qui avaient pris des positions courtes sur les actions au quatrième trimestre les ont conservées, et celles dont le positionnement était neutre n’ont pas non plus revu leur copie. En parallèle, les positions longues sur les obligations se sont accentuées ces dernières semaines. Dans l’ensemble, la posture est devenue plus défensive, même si les perspectives à l’égard des actifs des marchés émergents ont été prudemment revues à la hausse. Les devises et les matières premières inspirent des opinions très hétérogènes. L’exposition longue à l’USD est devenue moins consensuelle.

Les stratégies Merger Arbitrage se sont montrées très sélectives en matière d’allocation aux transactions récemment annoncées. Elles ont néanmoins investi dans certaines nouvelles opérations, à l’image du projet de fusion entre Celgene et Bristol-Myers. Les transactions assorties de délais de finalisation courts restent privilégiées, en vue de contenir le niveau de volatilité du portefeuille.

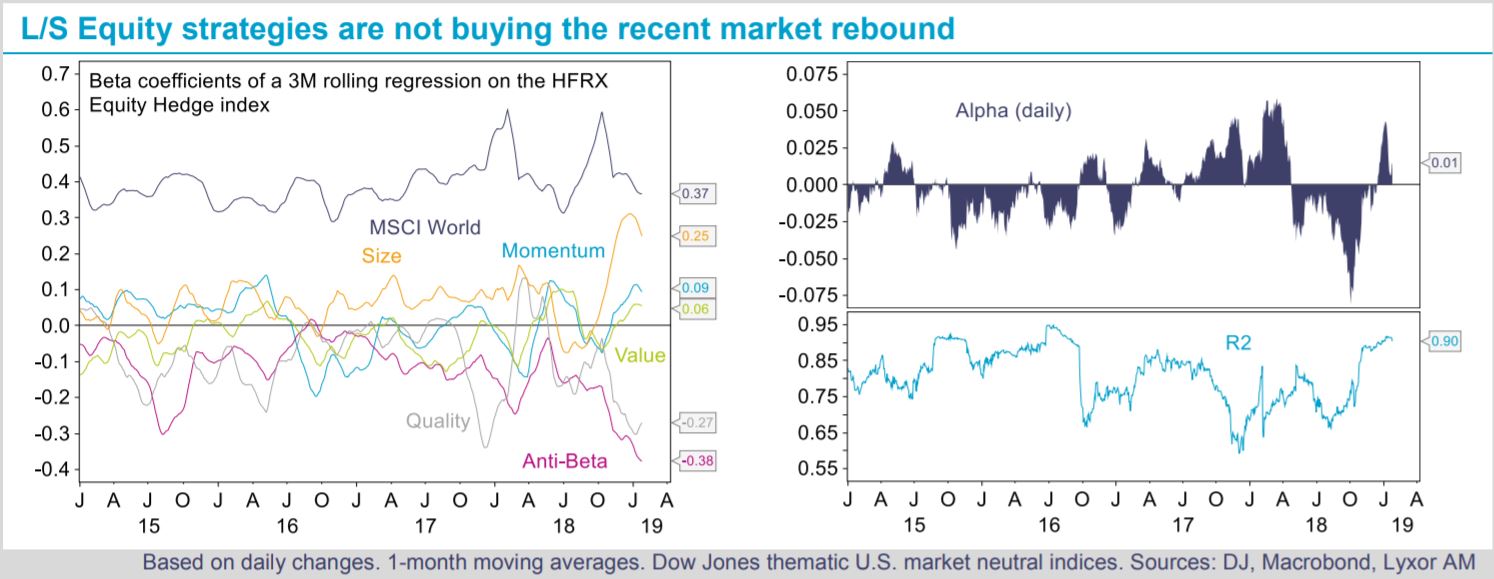

Les stratégies L/S Equity ont réduit leur bêta fin 2018 et demeurent globalement prudentes pour le moment. Au quatrième trimestre 2018, elles ont allégé leurs expositions brutes et nettes alors même que les rotations sectorielles allaient à l’encontre de leur positionnement (long sur les valeurs cycliques par rapport aux valeurs défensives). Les stratégies Market Neutral, qui ont tendance à favoriser les valeurs Momentum, ont également réorganisé leurs portefeuilles, en prenant des positions courtes sur les titres à bêta élevé et longues sur les titres à faible bêta. Le redressement du marché en janvier, sous l’impulsion des valeurs décotées, a tout de même eu une incidence globalement positive sur la stratégie L/S Equity.

Enfin, les stratégies L/S Credit sont bien les seules à avoir profité de la détérioration des conditions de marché pour accroître l’exposition au risque de leurs portefeuilles fin décembre. L’écartement marqué des spreads de crédit à haut rendement a été considéré comme une opportunité, et la stratégie s’est décemment raffermie en janvier, en particulier les fonds directionnels.