- Concernant les perspectives spécifiques à chaque type d’actif, nous estimons que le contexte de récession pourrait pousser les investisseurs à préférer les prêts séniors aux autres classes d’actifs plus rémunératrices.

- Selon nous, nos opportunités en immobilier devraient être épargnées par l’inflation. L’or, de son côté, pourrait permettre aux portefeuilles d’amortir un possible repli des actifs risqués.

Dans un contexte marqué par une inflation forte et tenace, une remontée des taux d’intérêt, un creusement des écarts de taux et une forte volatilité boursière, les investisseurs sont sous les feux de multiples obstacles macroéconomiques. Compte tenu de ces difficultés, nous estimons que les instruments alternatifs restent intéressants du fait de la diversification qu’ils permettent.

Dans cette analyse de l’univers des investissements alternatifs, notre équipe Solutions indique où trouver les opportunités dans les marchés privés en 2023, et nos équipes d’investissement partagent leur opinion sur différentes classes d’actifs.

![]() Les marchés privés | Drew Thornton, responsable Solutions Thought Leadership, Invesco

Les marchés privés | Drew Thornton, responsable Solutions Thought Leadership, Invesco

Les marchés privés permettent aux investisseurs de diversifier leurs portefeuilles afin d’atteindre leurs objectifs, qu’il s’agisse d’accélérer la croissance avec le capital investissement, de percevoir des revenus grâce à des prêts directs (direct lending) ou de se diversifier en investissant dans des actifs réels.

Ces conditions sont claires comme de l’eau de roche dans notre indicateur de régime, qui se trouve actuellement à un niveau peu attractif à cause de la hausse de volatilité. Compte tenu de la conjoncture défavorable et des dernières données disponibles pour les marchés privés, nous estimons que toutes les classes d’actifs – prêts directs (direct lending) , capital-investissement (private aquity) et actifs réels – sont actuellement neutres. Cette position s’explique par des fondamentaux solides, mais qui se dégradent, et des valorisations globalement en phase avec la moyenne historique.

Au sein du crédit privé et des prêts séniors (senior loans), les écarts de taux avec le crédit public se maintiennent, ce qui se traduit par des valorisations attractives.

Nous sommes neutres vis-à-vis des fondamentaux car les conditions d’emprunt se sont durcies, ce qui grève les ratios de couverture des intérêts – comme les données commencent à le laisser voir. La hausse récente et brutale des taux d’intérêt, notamment aux États-Unis, a eu un impact sur les conditions de financement immobilier.

Les effets sur les flux de capitaux, les prix et les fondamentaux se manifestant avec un certain décalage dans le temps, ils ne sont pas encore visibles.

Dans les mois à venir, les investisseurs immobiliers se concentreront sur l’impact des forces macroéconomiques sur les perspectives de croissance du PIB et plus précisément, sur leur incidence sur les taux de capitalisation, jusqu’alors très attractifs, mais qui sont en train de se contracter pour de nombreux indices obligataires de référence.

Il est probable que les valorisations actuelles ne reflètent pas les prix de compensation actuels, mais nous restons optimistes concernant les facteurs de croissance du marché immobilier sur le long terme. Nous adoptons une approche défensive, mais nous tenons prêts à profiter des opportunités et des poussées de volatilité.

![]() Prêts séniors | Kevin Petrovcik, gestionnaire principal de portefeuille client, Invesco

Prêts séniors | Kevin Petrovcik, gestionnaire principal de portefeuille client, Invesco

Bien que les interrogations sur la politique de hausses de taux de la Réserve fédérale américaine persistent, le marché anticipe une augmentation globale supplémentaire d’au moins 150 points de base des taux directeurs avant une stabilisation en 2024. Les taux d’intérêt plus élevés se traduiraient par de meilleurs revenus pour les investisseurs en prêts séniors, compte tenu du taux variable par nature de cette classe d’actifs. « Les coupons devraient continuer d’augmenter tant que la Fed poursuit sa politique de fermeté contre l’inflation », indique l’équipe Fixed Income d’Invesco.

Qu’est-ce que les prêts séniors (senior loans) ?

Les prêts séniors sont des emprunts de qualité inférieure à « investment grade ». Ils sont contractés par des banques, puis syndiqués auprès d’un large éventail d’institutions comme Invesco. Bien qu’il ne s’agisse pas de titres et qu’ils soient considérés comme du crédit privé, les prêts séniors sont très liquides au sein d’un marché secondaire dynamique.

Les entreprises les utilisent pour financer les acquisitions, refinancer une dette existante ou pour d’autres opérations.

On les appelle « sénior » car ils se situent au sommet de la structure de capital et sont garantis par les actifs d’une entreprise. En cas de défaut, les prêts séniors sont les premiers remboursés.

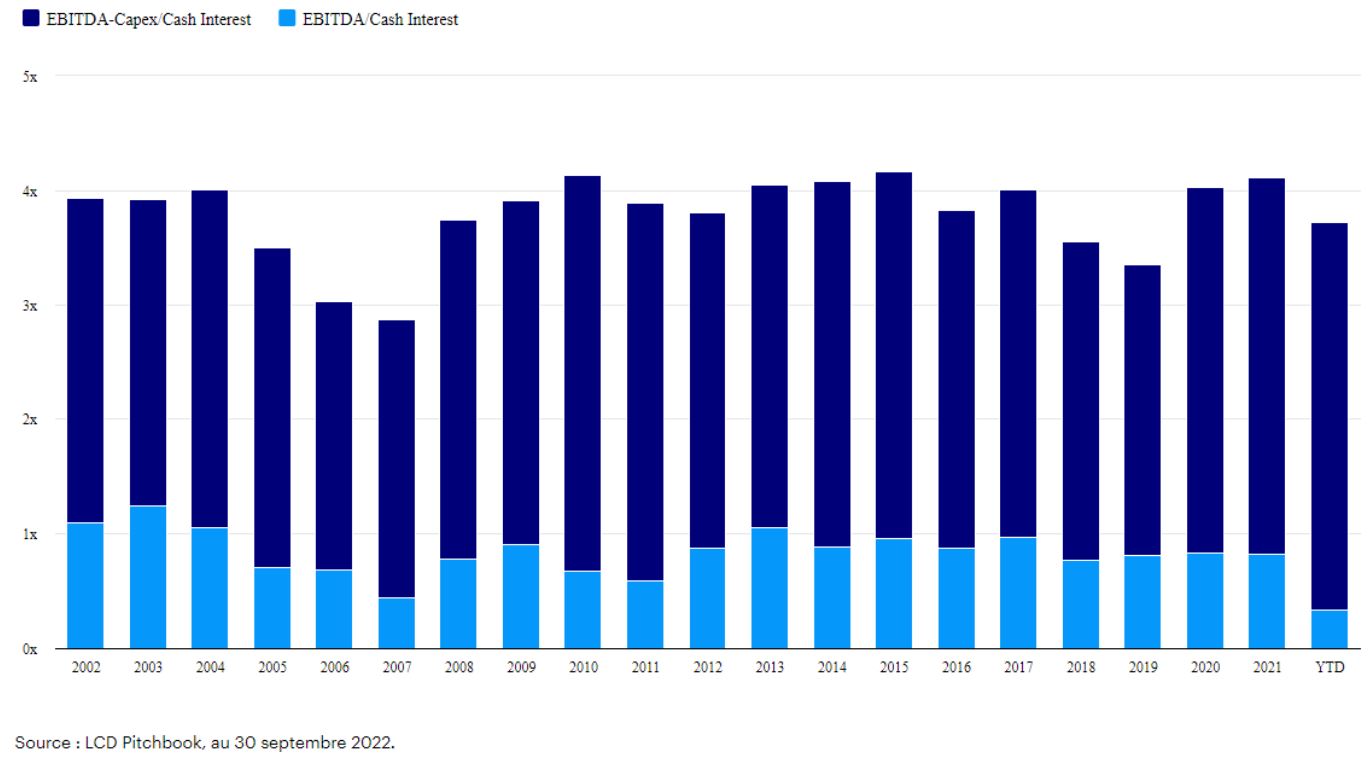

Si la Fed poursuit ses hausses de taux d’intérêt, les investisseurs pourraient commencer à s’inquiéter de la capacité des émetteurs à servir leur dette. Toutefois, comme on peut le voir sur le tableau ci-dessous, l’emprunteur « moyen » est entré dans le cycle actuel en bonne santé financière. Proches de leurs points hauts, les ratios de couverture des intérêts fin 2021 indiquent que les entreprises sont en mesure d’absorber une hausse des coûts d’intérêts.

En outre, alors que le monde se prépare à une récession, le statut de senior garanti de cette classe d’actifs pourrait la rendre plus attrayante que d’autres classes d’actifs à meilleur rendement aux yeux des investisseurs. En effet, les prêts séniors étant liés à une garantie sous-jacente, ils figurent dans la partie de la structure du capital qui sera remboursée en priorité en cas de défaut. Outre son taux de défaut globalement très modeste, cette classe d’actifs, du fait qu’elle est garantie par nature, affiche un taux de recouvrement plus élevé (60 %-70 %) que d’autres classes d’actifs subordonnées.

Figure 1. La couverture des intérêts a culminé à de bons niveaux, mais devrait décliner à mesure que les taux montent

![]() Immobilier | Mike Bessell, Directeur général, Investment Strategist, Europe, Invesco

Immobilier | Mike Bessell, Directeur général, Investment Strategist, Europe, Invesco

Au second semestre 2022, les marchés financiers sont restés volatils dans le contexte de pressions inflationnistes mondiales. Bien que notre scénario central prévoie une courte période de récession modérée sur les principaux marchés immobiliers européens, nous estimons que les rendements de l’immobilier continueront de se démarquer des autres marchés et secteurs du fait de la spécificité de ces actifs. Les investisseurs les plus au fait des marchés locaux pourraient en tirer profit.

Les facteurs structurels positifs devraient persister et modeler la demande à long terme – notamment l’urbanisation, un moteur de croissance des principales villes européennes. La perturbation du marché, en particulier autour des événements financiers, commence déjà a générer des opportunités d’investissement intéressantes dans l’ensemble de nos marchés européens.

- Nous cherchons à déceler les opportunités susceptibles de bénéficier d’une demande durable de locaux professionnels et de la liquidité du marché des investissements. Nous privilégierons les secteurs pour lesquels la demande est soutenue par des facteurs de croissance séculaire sur le long terme, notamment la logistique urbaine, dont la croissance continue est portée par le commerce en ligne.

- La demande en bureaux de grade A situés dans des zones bien desservies par les commodités reste forte dans les villes européennes, même dans ce contexte de refonte des modes de travail.

- L’offre d’appartements ou de logements à louer à un prix abordable, dans ou près des villes importantes, reste inférieure à la demande.

- Les hôtels de loisirs situés dans des villes carrefours où l’offre est limitée ont vu leur RevPARi reprendre du poil de la bête en 2022 ; selon nous, la demande latente de voyages reste élevée.

À l’aube de 2023, nous continuons d’investir dans des opportunités de conviction que nous jugeons relativement préservées contre les pressions inflationnistes et qui offrent une protection contre les futures hausses de taux d’intérêt. Nous maintenons notre approche en faveur d’opportunités alignées sur nos convictions et visant à améliorer les facteurs environnementaux, sociaux et de gouvernance (ESG). Il s’agit notamment, par exemple, de proposer une offre d’actifs de grade A bien situés dans des zones de demande structurelle, ou de profiter des opportunités offertes par la désorganisation actuelle du marché pour acquérir des actifs à bon prix au vu de leur valeur à long terme.

![]() Or |Chris Mellor, Responsable de la gestion des produits ETF

actions et matières premières, EMEA, Invesco

Or |Chris Mellor, Responsable de la gestion des produits ETF

actions et matières premières, EMEA, Invesco

Selon nous, l’or pourrait devenir plus attrayant pour les investisseurs désireux d’amortir les effets d’un possible repli des actifs risqués sur leur portefeuille, en particulier s’ils s’attendent à un reflux du dollar en 2023. Pourtant habituellement prisé en période de forte inflation, l’or a beaucoup pâti en 2022 de la vigueur du billet vert face aux autres grandes devises, tout comme de la hausse des rendements obligataires et des taux d’intérêt. Ces facteurs sont liés de telle sorte qu’on peut envisager que l’or tire parti, par exemple, d’un changement de cap de la Fed par rapport à sa phase de durcissement actuelle.

Si l’économie américaine poursuit son ralentissement, comme attendu par beaucoup, et si l’inflation donne des signes d’essoufflement, les investisseurs pourraient enfin regarder au-delà des hausses des taux directeurs de la Fed. Le prix de l’or, qui profite déjà généralement des contextes de récession, pourrait également être soutenu par les tensions géopolitiques impliquant non seulement la Russie, mais également la Chine et la Corée du Nord. Les investisseurs désireux de s’exposer efficacement pourraient envisager des participations en or par le biais d’un produit négocié en bourse adossé à des sous-jacents physiques.