La spectaculaire baisse des cours du pétrole a aggravé le stress de marché, lié à la situation sanitaire mondiale. Aucun consensus sur une baisse de la production de pétrole n’a pu être obtenu au sein de l’OPEP +. En conséquence de quoi le pouvoir saoudien paraît se lancer dans une reconquête de parts de marché ; tant pis pour les implications sur le prix. Comment arrêter un mouvement qui est lu sur les marchés comme porteur d’une spirale déflationniste ?

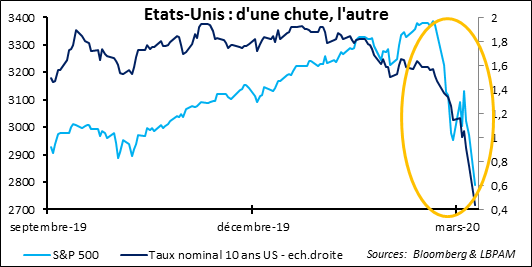

Les investisseurs se trouvent confrontés à un deuxième souci : le marché du pétrole après l’épidémie de coronavirus. Cela fait assurément beaucoup ! Et tant les indices actions que les taux longs de sévèrement baisser hier : -8% en moyenne des deux côtés de l’Atlantique et respectivement -20 centimes et -15 centimes pour les taux d’Etat à 10 ans américain et allemand.

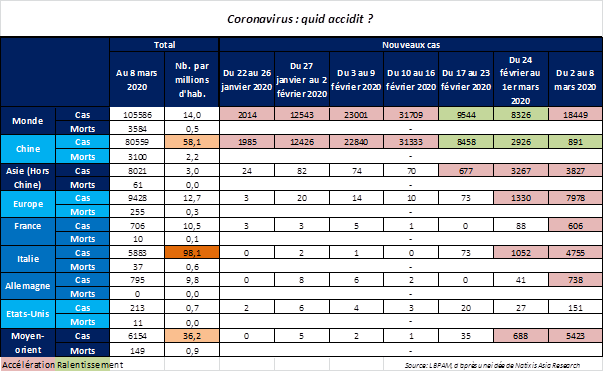

Commençons par faire un point sur la crise sanitaire. L’approche par vague est confirmée. La vague chinoise perd en intensité et celle en Asie hors chine n’accélère plus guère. En Europe et au Moyen-Orient, la phase d’accélération est en cours. Au regard de l’expérience chinoise, celle-ci pourrait se maintenir à l’horizon des deux prochaines semaines. Aux Etats-Unis, peu ou prou, le processus d’expansion de la maladie n’a pas démarré. Lorsque cela sera le cas (quand ? On ne sait pas ; mais il serait étonnant que l’Amérique du Nord ne soit pas à son tour touché), la phase d’accélération pourrait là-aussi durer quatre semaines. Le tableau ci-dessous reprend ses éléments.

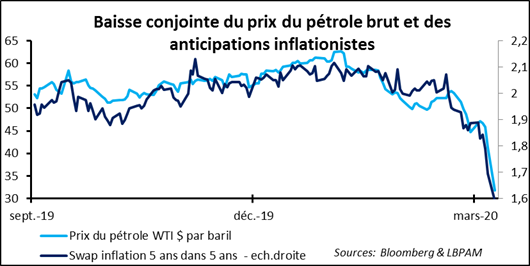

Passons à la plongée du prix du pétrole brut. Vendredi matin dernier, le cours du baril de Brent atteignait 50$ ; le soir, il s’était replié à 45 ; il a ouvert hier matin à 31 pour s’échanger par la suite et le plus souvent autour de 35. Ce matin, il atteint les 37$. Que s’est-il passé ? Une négociation qui n’a pas pu aboutir et qui a entrainé une surenchère de la part d’un participant-clé. En regardant devant, la question est de savoir que faire pour remettre de l’ordre. Reprenons ces éléments, en commençant par rappeler l’onde de choc sur les marchés. Elle est en fait double. D’abord, les anticipations inflationnistes se replient dans le sillage des cours du pétrole, les taux d’intérêt à long terme suivent et, qui plus est dans un contexte de doute sur l’orientation de la croissance économique mondiale, les pressions baissières sur les indices actions se font plus fortes. Ensuite, le marché américain du Credit High Yield est nettement malmené, au titre du poids du secteur de l’énergie (supérieur à 10%). Celui-ci est largement composé de producteurs d’énergie fossile non-conventionnelle, dont la rentabilité est remise en cause avec un prix du pétrole brut inférieur à 50$pb. Stéphane en parlait hier.

Passons à la plongée du prix du pétrole brut. Vendredi matin dernier, le cours du baril de Brent atteignait 50$ ; le soir, il s’était replié à 45 ; il a ouvert hier matin à 31 pour s’échanger par la suite et le plus souvent autour de 35. Ce matin, il atteint les 37$. Que s’est-il passé ? Une négociation qui n’a pas pu aboutir et qui a entrainé une surenchère de la part d’un participant-clé. En regardant devant, la question est de savoir que faire pour remettre de l’ordre. Reprenons ces éléments, en commençant par rappeler l’onde de choc sur les marchés. Elle est en fait double. D’abord, les anticipations inflationnistes se replient dans le sillage des cours du pétrole, les taux d’intérêt à long terme suivent et, qui plus est dans un contexte de doute sur l’orientation de la croissance économique mondiale, les pressions baissières sur les indices actions se font plus fortes. Ensuite, le marché américain du Credit High Yield est nettement malmené, au titre du poids du secteur de l’énergie (supérieur à 10%). Celui-ci est largement composé de producteurs d’énergie fossile non-conventionnelle, dont la rentabilité est remise en cause avec un prix du pétrole brut inférieur à 50$pb. Stéphane en parlait hier.

Revenons sur la genèse du retournement spectaculaire des « cours du brut ». Peut-être cela permettra-t-il de percevoir les éventuelles sorties à la crise en cours. Face à la perspective du ralentissement de la croissance mondiale, il est légitime de s’interroger sur la stabilité de l’équilibre offre-demande de pétrole brut. Si la première paraît devoir être excessive par rapport à la seconde, la réponse est alors de réduire la production. C’est ce que les pays de l’OPEP ont proposé à leurs partenaires (la réunion des deux composantes est nommée OPEP +). L’OPEP proposait de faire un effort de réduction d 1Mbj, si tant est que les partenaires, au sein desquels la Russie pèse lourd, l’accompagne avec un geste de -0,5 Mbj. Las, Moscou refuse, au moins pour ce qui est d’une action immédiate, et Riyad décide de proposer des réductions de prix promotionnelles à ses clients (de 4 à 8 dollars le baril) et signale que le pays pourrait porter sa production à 12Mbj. Elle est actuellement de 9,7MBJ.

Notons au passage que, au-delà des disputes entre Saoudiens et Russes, le caractère instable d’un cartel est confirmé : défense du prix ou de la part de marché, il faut choisir ! Et les circonstances de pousser à faire pencher la balance d’une côté ou de l’autre.

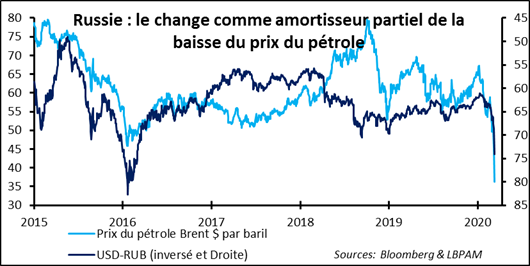

Un prix du pétrole durablement autour de 35 dollars par baril n’est une bonne nouvelle ni pour l’un, ni pour l’autre de nos deux protagonistes. Moscou ne peut que trouver que c’est un peu « juste » en termes budgétaires. Son « point mort » est plutôt au-dessus de 40 dollars par baril. Il n’empêche que la baisse du rouble face au dollar compense au moins en partie le repli du cours du « brut ». Ainsi, hier, le second a reculé de 20% et le premier, de 8%. Le tout dans un contexte de comptes publics « solides » (pas de déficit, peu de dette et existence d’un fond de réserve pour gérer les périodes de prix du pétrole « trop » bas). A contrario, la baisse du change participe de plus d’inflation et fait craindre moins de pouvoir d’achat et moins de croissance économique. Par ailleurs, la Russie peut enregistrer un gain diplomatique (ou géopolitique) au déroulé en cours. Celui-ci affaiblit les Etats-Unis (vers une crise annoncée du secteur énergétique domestique ?) et « challenge » la position de l’Arabie Saoudite au Moyen-Orient. Au final, la situation est certes compliquée pour la Russie ; mais elle a aussi ses aspects plus positifs. Pourquoi alors être le premier à l’initiative pour la corriger ?

Peut-on proposer une même analyse, on l’a vu, assez nuancée, sur l’impact de la chute du prix du pétrole pour l’Arabie Saoudite ? Plutôt non et voici pourquoi. D’abord, d’un point de vue budgétaire, il faut rappeler deux choses : le « point mort » nécessaire à l’équilibre des comptes publics est au-delà de 80 dollars par baril et le change du riyal est fixe vis-à-vis du dollar. Ensuite, la situation diplomatique du pays n’est pas très bonne ; disons qu’elle s’est dégradée avec l’augmentation du pouvoir de Mohammed ben Salmane (MBS). On peut citer la guerre déclenchée en 2015 au Yemen, qui a participé à la dégradation des relations avec l’Iran, la crise avec la Qatar en 2017, l’assassinat du journaliste, Jamal Khashogi, et les tensions avec le Canada autour de la question des droits de l’homme. Comment ne pas constater que les impulsions données par MBS ont affaibli la politique étrangère de l’Arabie Saoudite, même dans son environnement proche. La baisse des cours du « brut » ne va pas participer de son renforcement.

Peut-on proposer une même analyse, on l’a vu, assez nuancée, sur l’impact de la chute du prix du pétrole pour l’Arabie Saoudite ? Plutôt non et voici pourquoi. D’abord, d’un point de vue budgétaire, il faut rappeler deux choses : le « point mort » nécessaire à l’équilibre des comptes publics est au-delà de 80 dollars par baril et le change du riyal est fixe vis-à-vis du dollar. Ensuite, la situation diplomatique du pays n’est pas très bonne ; disons qu’elle s’est dégradée avec l’augmentation du pouvoir de Mohammed ben Salmane (MBS). On peut citer la guerre déclenchée en 2015 au Yemen, qui a participé à la dégradation des relations avec l’Iran, la crise avec la Qatar en 2017, l’assassinat du journaliste, Jamal Khashogi, et les tensions avec le Canada autour de la question des droits de l’homme. Comment ne pas constater que les impulsions données par MBS ont affaibli la politique étrangère de l’Arabie Saoudite, même dans son environnement proche. La baisse des cours du « brut » ne va pas participer de son renforcement.

Comment « recoller les morceaux » ? On pense à deux pistes. Premièrement, Moscou et Riyad comprennent qu’ils sont allés trop loin. L’OPEP + se réunit à nouveau et un accord est trouvé. Il faut alors que le pouvoir russe privilégie la logique économique et laisse de côté les « avantages » diplomatiques à tirer des évènements les plus récents. Deuxièmement, la Maison Blanche fait pression sur son allié saoudien, pour lui faire comprendre que la stratégie de la défense du prix est aujourd’hui plus « indiquée » que celle d’augmenter la part de marché. Mais qui a prise sur MBS ?