Il y a un peu plus d’un an, le dollar américain montait en flèche, alimenté en partie par l’espoir que le nouveau président, Donald Trump, pourrait réussir à atteindre les objectifs contradictoires en apparence de réduire le déficit commercial massif du pays tout en stimulant la croissance économique.

L’effet positif de Donald Trump sur le dollar aura été de courte durée. Après avoir atteint en décembre 2016 son niveau le plus élevé depuis plus de 13 ans, pondéré en fonction des échanges commerciaux, la devise américaine est en baisse constante depuis lors.

Fait inhabituel, la baisse a coïncidé avec une forte hausse des rendements obligataires américains, qui a favorisé des écarts de taux d’intérêt favorables au dollar par rapport à l’euro et à la plupart des autres grandes devises.

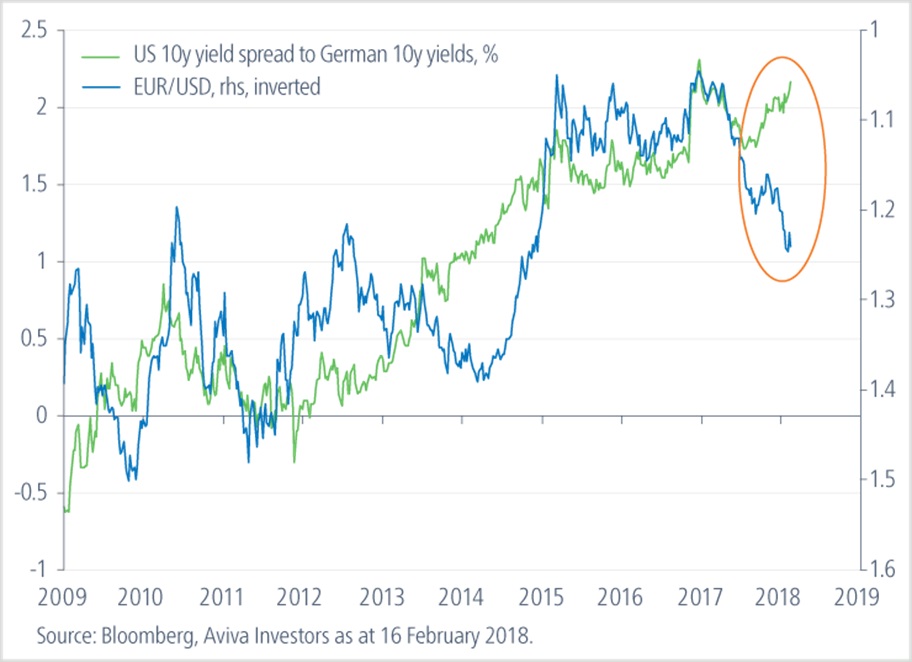

Comme le montre le graphique ci-dessus, depuis fin juin 2017, l’écart entre les rendements des emprunts d’État sur dix ans américains et allemands s’est creusé de 28 points de base, tandis que le dollar s’est déprécié de 10% par rapport à l’euro. Cela marque un net renversement de la relation qui prévalait au cours des huit dernières années.

Seulement des mots, pas d’action ?

La faiblesse du dollar s’explique par un certain nombre de facteurs, dont aucun ne semble devoir disparaître rapidement.

Depuis que l’ancien secrétaire au Trésor américain Robert Rubin a parlé pour la première fois d’une « politique du dollar fort » à la fin des années 1990, les administrations américaines successives ont voulu intervenir sur le sujet de la devise. Cette politique était perçue comme un moyen d’assurer aux investisseurs que Washington n’interviendrait pas sur les marchés des changes pour affaiblir le dollar.

La Réserve fédérale étant libre de mener sa politique monétaire indépendamment du pouvoir exécutif américain, les marchés financiers étaient bien conscients qu’en réalité, le discours au sujet de la vigueur du dollar se résumait à de belles paroles.

Néanmoins, les administrations successives étant conscientes de la nécessité d’attirer des investissements étrangers afin de pouvoir financer le budget et les déficits courants du pays, ces mots ont été considérés comme importants. Toutefois, les marchés financiers se demandent soudainement si l’engagement de longue date de Washington en faveur d’un dollar fort est aussi ferme qu’il l’a été au cours des deux dernières décennies.

La confiance en la monnaie s’est fortement détériorée en janvier lorsque le marché s’est penché sur les remarques du secrétaire au Trésor américain Steven Mnuchin, qui a déclaré qu’un dollar faible était bon pour le commerce américain. Ses propos ont entraîné la plus forte baisse sur une journée de la monnaie en dix mois, la poussant à son niveau le plus bas depuis décembre 2014, pondéré en fonction des échanges commerciaux. [1]

La chute s’est produite en dépit du fait que le secrétaire au Commerce, Wilbur Ross, ait insisté quelques heures plus tard sur le fait que l’administration américaine n’abandonnait pas la politique du dollar fort. [2] Le lendemain, M. Mnuchin déclarait que ses remarques avaient été prises hors contexte, affirmant que même s’il n’était pas préoccupé par sa faiblesse actuelle, il croyait en définitive, à plus long terme, à la force du dollar. [3]

Quant à Trump, après avoir déclaré en juillet 2017 au Wall Street Journal que « beaucoup de mauvaises choses se produisent avec un dollar fort », [4] il a affirmé en janvier de cette année qu’il souhaitait « in fine » voir un dollar fort. [5]

Compenser le déficit

Bien que le marché ait sans doute réagi de manière excessive aux commentaires de Mnuchin, l’ampleur du mouvement démontre la fragilité de la confiance à l’égard du dollar. En outre, il n’est pas difficile de voir pourquoi la chute du mantra du dollar fort et les messages contradictoires en provenance de Washington conduisent le marché à soupçonner que la politique a évolué en faveur d’un laisser-aller, sinon de la dépréciation pure et simple. Un dollar plus faible serait après tout probablement la voie la plus facile pour réduire le déficit commercial record des États-Unis.

La détermination de Trump à atteindre cet objectif peut être démontrée par l’ensemble des mesures protectionnistes qu’il a prises alors qu’il essaie de faire respecter son agenda « America First » et ses promesses de campagne électorale pour rapatrier les emplois des partisans de la « rust-belt ».

Les États-Unis se sont déjà retirés du Partenariat transpacifique - un accord commercial conclu avec 11 autres pays riverains de l’océan Pacifique -, menaçant de mettre fin à l’accord de libre-échange nord-américain avec le Canada et le Mexique et bloquant les négociations sur le Partenariat transatlantique pour le commerce et les investissements avec l’Union européenne.

Puis, en janvier, les États-Unis ont imposé des droits de douane allant jusqu’à 30% sur le matériel solaire importé et 50% sur les machines à laver. Bien que les droits de douane ne se focalisent pas spécifiquement sur la Chine, elle est le plus grand producteur mondial de panneaux solaires et a exporté 21 millions de machines à laver l’an dernier, pour une valeur de près de 3 milliards de dollars. [6]

Alors qu’une économie américaine forte, couplée à des mesures protectionnistes visant à réduire le déficit commercial américain, aurait pu dans d’autres cas stimuler le dollar, cela n’a pas été possible pour un certain nombre de raisons.

Tout d’abord, grâce à la vigueur renouvelée de l’économie, le déficit commercial du pays a effectivement commencé à augmenter, atteignant en décembre un plus haut niveau sur neuf ans de 53,1 milliards de dollars. [7]

Pire encore, l’administration Trump s’engage dans un vaste plan de relance budgétaire au moment précis où les craintes d’une surchauffe de l’économie américaine commencent à se faire sentir. Cela soulève des inquiétudes évidentes en ce qui concerne les importations ou l’inflation, et il est fort probable que les deux pourraient s’orienter à la hausse. Des hausses problématiques pour le dollar.

Le déficit du gouvernement fédéral, qui a déjà augmenté de 13% pour atteindre 666 milliards de dollars au cours de l’exercice financier qui s’est achevé en septembre 2017, devrait augmenter de 13% cette année, les législateurs ayant récemment décidé une série d’augmentations de dépenses, dans la foulée des importantes réductions d’impôt promulguées plus tôt dans l’année. 8 Le déficit devrait pratiquement doubler pour atteindre 1200 milliards de dollars d’ici l’exercice 2019. [8]

Cela représenterait déjà plus de 5% du produit intérieur brut : si les réductions d’impôt adoptées en décembre deviennent permanentes, ce qui semble probable, le déficit budgétaire américain devrait dépasser les 2 000 milliards de dollars en moins d’une décennie. Quant à la dette publique américaine, elle devrait atteindre son plus haut niveau depuis la Seconde Guerre mondiale. La dette fédérale américaine détenue par le public représente actuellement 76% du PIB. Après avoir tenu compte des réductions d’impôts promulguées en janvier et des projections actuelles du Bureau du budget du Congrès faites en juin dernier, ce ratio devrait grimper à environ 100%du PIB d’ici 2027.

Œil pour œil

La Fed ayant simultanément entamé le processus de réduction de son bilan, les États-Unis dépendent plus que jamais de l’épargne étrangère pour financer leur dette de 14500 milliards de dollars. La Chine est le plus grand détenteur de bons du Trésor américain, suivie du Japon, les deux pays détenant ensemble plus de 2000 milliards de dollars américains. Au total, les investisseurs étrangers détiennent 6350 milliards de dollars de la dette publique américaine, soit plus du double de ce qu’ils détenaient en 2008. [9]

On s’attend à ce que Pékin, après avoir exprimé une « forte insatisfaction » à l’égard des tarifs douaniers américains, réagisse par des mesures en mode « œil pour œil, dent pour dent ». Le risque est que ces évolutions freinent une source essentielle de la demande de bons du Trésor, ce qui constitue une explication plausible de la forte hausse récente des rendements obligataires américains.

Plus inquiétant pour le dollar, les actions de Trump remettent en question sa capacité à agir comme monnaie de réserve de facto du monde sur le long terme. Il y a déjà des éléments qui donnent à penser que les banques centrales du monde entier ont diversifié leurs avoirs de réserves de change, en dehors du dollar.

Selon les données du Fonds Monétaire International, la part du dollar dans les réserves mondiales de change est passée de 66,5 % à la fin de 2005 à 63,5 % à la fin de septembre 2017, période où la valeur du dollar pondéré en fonction des échanges commerciaux est restée inchangée. [10]

La Banque Centrale d’Australie estime que la part des réserves totales allouées aux monnaies de réserve non traditionnelles est passée de 2% en 2009 à près de 7% l’an dernier. [11]

Compte tenu de la nature volatile de la composition des avoirs en devises, en grande partie due aux fluctuations des taux de change, il serait erroné de conclure de ces chiffres que le dollar perd son statut de principale monnaie de réserve mondiale.

Après tout, la forte hausse des rendements obligataires américains observée ces dernières semaines va stimuler l’attrait comparatif des actifs américains pour les banques centrales étrangères, qui cherchent désespérément à rentabiliser leurs réserves de change.

Toutefois, considérant le risque que les États-Unis se lancent dans une expansion incontrôlée de la politique budgétaire au mauvais moment, il n’est pas clair que les écarts de taux d’intérêt soient suffisamment favorables au dollar pour favoriser un revirement du sentiment de la majorité des investisseurs du secteur privé.

Cela pourrait changer si la Fed devait resserrer suffisamment sa politique pour éliminer la menace inflationniste. Cependant, un tel mouvement ne semblant pas imminent, il y a peu de raisons de parier sur une reprise rapide du dollar.