Ces dernières semaines, les conditions de marché sont allègrement passées de la panique à l’exubérance. Perplexes, les investisseurs actifs sont dépassés, incapables de savoir comment se positionnent désormais les marchés sur le risque d’une récession aux États-Unis ou la normalisation de la politique monétaire. Le rebond enregistré en janvier constitue pour nous l’occasion de réduire progressivement le profil de risque des portefeuilles, en particulier en Europe où la probabilité d’un Brexit « dur » s’est renforcée la semaine dernière. Le redressement du marché boursier américain a été initié par les valeurs décotées, ce qui ne semble pas tenable. Pourtant, une réduction agressive du risque serait prématurée, avec un risque de récession sous contrôle aux États-Unis cette année.

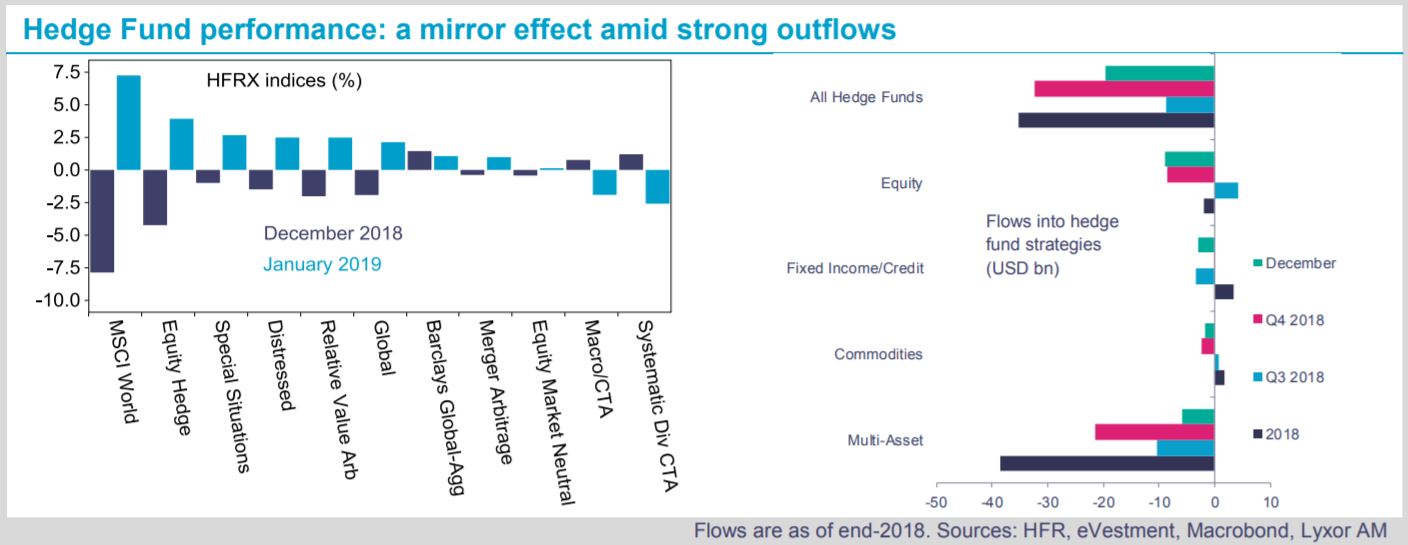

En parallèle, les stratégies de hedge funds ont affiché un mouvement symétrique. Celles qui avaient été pénalisées en décembre ont rebondi le mois dernier (L/S Equity, Special Situations), tandis que celles qui avaient fait preuve de robustesse fin 2018 se sont inscrites en retrait.

Sur les deux derniers mois, la stratégie Event-Driven se distingue par sa surperformance, quand la stratégie Macro/CTA sous-performe selon les indices de référence généralistes. Les stratégies CTA ont pâti du retournement de tendance des actions lors du passage à la nouvelle année, reculant de 3,3% en janvier après une année 2018 morose. Leur positionnement long sur les obligations est désormais menacé si l’amélioration des prévisions économiques vient à se traduire, comme nous l’anticipons, par une augmentation des rendements obligataires.

Quelles sont les conséquences pour nous en termes d’allocation stratégique ? Premièrement, nous continuons de privilégier les stratégies qui sont parvenues à surmonter les récentes corrections sans avoir été affectées par le rebond. Cela inclut les stratégies Merger Arbitrage et Fixed Income Arbitrage ainsi que, dans une moindre mesure, L/S Equity Market Neutral et Global Macro. Deuxièmement, nous restons prudents concernant les stratégies L/S Equity fortement exposées au marché en termes nets et préférons les stratégies L/S Equity flexibles, capables d’ajuster leur bêta en fonction des conditions de marché. Troisièmement, les perspectives des actifs des marchés émergents se sont éclaircies sur fond d’adoucissement du ton de la Fed. Les stratégies Global Macro axées sur les marchés émergents pourraient en profiter. Nous avons dans ce contexte une préférence pour les gérants Global Macro, au détriment des stratégies CTA. Ces dernières sont généralement malmenées lorsque les marchés connaissent de telles fluctuations. Toutefois, les stratégies CTA protègeront les portefeuilles si la situation se détériore et si les actifs risqués finissent par adopter une tendance baissière durable.

D’une manière générale, nous continuons de penser que les stratégies alternatives sont plus attrayantes que les actifs traditionnels à ce stade du cycle économique.

Cela étant, la prudence est de mise pour les stratégies dotées d’un biais long sur les actions, et la sélectivité primordiale, que l’approche soit top-down ou bottom-up.