LA RÉVOLUTION DES INDICES ARRIVE (ENFIN) AUX HEDGE FUNDS

La révolution indicielle des hedge funds est arrivée.

En réalité, elle est déjà présente depuis quinze ans - mais certains allocataires ont passé la dernière décennie à la combattre bec et ongles pour l’empêcher de se développer et essayer de convaincre tout le monde qu’elle ne pouvait pas ou ne devrait pas fonctionner.

Nous voici donc en 2022 : une nouvelle génération de gestionnaires de patrimoine adopte la réplication de fonds spéculatifs basée sur les facteurs, une stratégie « de type indiciel » qui a fonctionné de manière inattendue, remarquablement bien. Pour ces allocataires, c’est une nette amélioration leur permettant d’élargir leur boîte à outils et la possibilité d’améliorer sensiblement les résultats de leurs clients.

Voici un guide rapide :

Définissons la notion d’indice

Tout le monde connaît les indices de hedge funds : HFR, EurekaHedge, PivotalPath, Bloomberg, etc. Chacun peut vous dire comment les hedge funds – souvent illiquides, gourmands en frais et soumis à des minimums d’investissement élevés – ont performé le mois dernier. Utiles comme benchmarks, ils sont malheureusement inutiles à des fins d’investissement. Imaginer investir dans un indice local du marché immobilier.

Maintenant, entrez dans la réplication factorielle des hedge funds. En termes simples, cela signifie déterminer comment de nombreux gestionnaires ("hedge funds") sont investis sur les actions, les obligations, les devises et les matières premières ("facteurs") et les copier à moindre coût et efficacement ("réplication"). La beauté est que cela peut fonctionner dans un fonds UCITS avec des montants minimums d’investissement faibles, une liquidité quotidienne et des frais raisonnables.

Les révolutionnaires

En 2006, le légendaire universitaire Andrew Lo du MIT a établi dans un article que les modèles de risque statistiques, une variante de ceux développés par le lauréat du prix Nobel, Bill Sharpe, pouvaient déterminer avec une précision saisissante comment un portefeuille de fonds spéculatifs était positionné sur les principales classes d’actifs. De manière simpliste, comment les positions long small/value et short large/growth ont généré de la performance pendant la crise internet ; et non les actions individuelles. Les recherches menées par notre cabinet mais aussi Goldman Sachs, Credit Suisse, Merrill Lynch, ING et plusieurs autres établissements ont confirmé ces résultats.

L’étape suivante consistait à transformer ce « modèle de risque » en un produit d’investissement. Nous avons lancé le premier véhicule de fonds spéculatifs en mai 2007, et plusieurs des établissements cité ci-dessus ont rapidement suivi la même voie avec des fonds communs de placement US et éventuellement des véhicules UCITS. La course était alors lancée.

La mise en place

Il existait néanmoins un problème mineur : pratiquement tout le monde dans l’establishment des fonds spéculatifs détestait cet universitaire. Construite autour du mystère et de l’inaccessibilité, l’industrie des hedge funds s’est hérissée à l’idée qu’un robot réussisse à répliquer ses performances à moindre frais.

Pire encore, la réplication soulevait des questions commerciales épineuses, par exemple pourquoi une personne rationnelle investirait dans un fonds de fonds spéculatifs illiquides avec des frais de l’ordre de 5% par an une fois que l’on lui aurait présenté une version liquide quotidienne équivalente 5 fois moins chère. C’est ainsi que toute initiative a été muselée.

Les histoires sont assez incroyables. Un fonds de fonds de 10 milliards de dollars a géré un programme de réplication secret en interne, pour ensuite le fermer parce qu’il "fonctionnait trop bien". Des universitaires célèbres (commodément financés par une banque d’investissement) ont publié des critiques intellectuellement malhonnêtes - l’équivalent de percer un trou dans un bateau puis de conclure qu’il n’était pas en état de naviguer. Confrontée à des preuves irréfutables que la réplication avait légèrement surperformé les indices, une société de conseil a affirmé de manière comique que les résultats n’étaient pas pertinents car ils prédisaient à l’avance uniquement 7% de la performance des fonds. Même au sein des banques d’investissement, les clients ont été orientés vers des fonds spéculatifs où l’économie liée aux rétrocessions, aux frais de courtage et d’autres activités éclipsait celle d’un fonds de réplication. Cela pourrait même être drôle si l’argent des clients n’était pas impliqué.

Pourquoi maintenant ?

En termes simples, une nouvelle génération d’allocataires a désormais pris le contrôle de la gestion de patrimoine. Ils ont grandi dans un monde où l’« indice » est un moyen efficace et prévisible d’obtenir une exposition à une classe d’actifs. Ils ont vu de nombreux mythes sur les fonds spéculatifs – par exemple celle du génie infaillible – dépérir face à la réalité.

Ils reconnaissent que les gestions « active » et « passive » peuvent et doivent coexister : le fonds Millenium peut être un choix brillant pour quelques clients élitistes, mais un produit accessible, liquide et indiciel est bien mieux adapté aux 99% des clients restants.

A travers le prisme des portefeuilles modèles et de la gestion à long terme des clients, ils comprennent la valeur des résultats prévisibles, « indiciels », où l’indice de référence peut être le meilleur ami ou le pire ennemi d’un allocataire.

Par où les allocataires doivent commencer ?

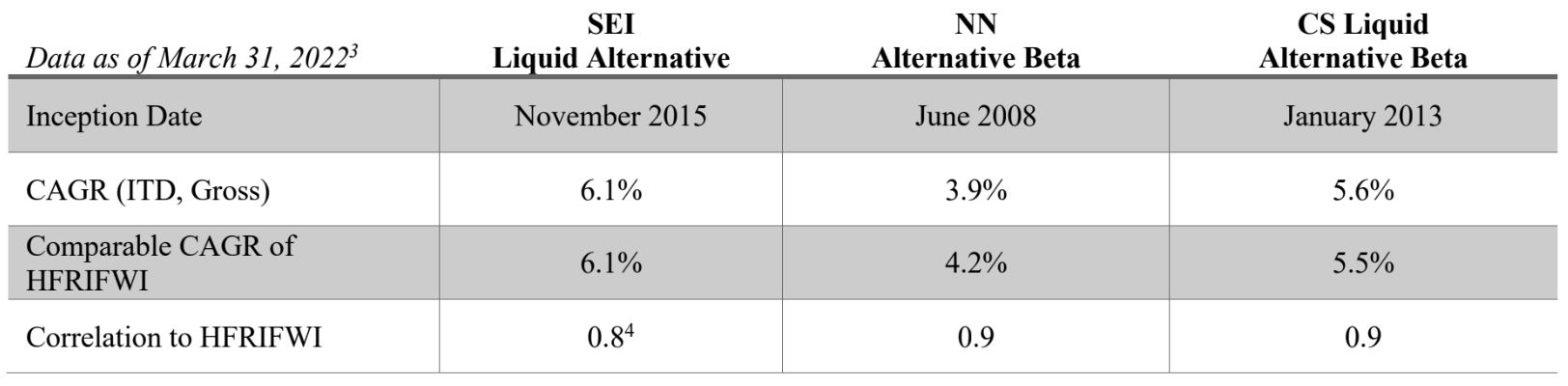

Au pays des UICTS, il existe trois produits de réplication factorielle « pure play » : SEI Liquid Alternative Fund (nous conseillons celui-ci), NN Alternative Beta et Credit Suisse Liquid Alternative Beta. Chacun a ses propres subtilités, mais tous les trois ont à peu près égalé la performance des "hedge funds" - ici, à titre de comparaison, l’indice pondéré des fonds HFRI - avec une corrélation incroyablement élevée :

Mais cela ne raconte que la moitié de l’histoire. La véritable comparaison devrait être faite avec les stratégies de fonds spéculatifs présentées dans les fonds UICTS. Ces hedge funds « dilués » – voir l’indice HFRX Global Investable Hedge Fund – ont tendance à sous-performer la réalité de plusieurs points de pourcentage par an. En reproduisant la réalité à moindre coût, les fonds de réplication ci-dessus se classent souvent parmi les meilleurs fonds UCITS multi-stratégies et offrent ainsi le tiercé gagnant de l’allocateur : exposition à la stratégie, surperformance constante et frais peu élevés.

Conclusion

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. En dehors d’une certaine classe de statisticiens perchés dans leur tour d’ivoire, personne ne remet en question « l’alpha » généré par exemple par les valeurs individuelles pendant la bulle internet contre des valeurs de croissance ou une position vendeuse sur les bons du Trésor. Et c’est bien sûr ainsi que les gestionnaires de fonds spéculatifs se décrivent souvent les uns les autres : « Druckenmiller a mis le Trésor à découvert », « Andurrand a tout misé sur son pari acheteur sur le pétrole brut », « Maverick a détecté la rotation des valeurs value très tôt », etc... Toutes ces rotations de facteurs peuvent être captées par les modèles de réplication. Il y a, bien sûr, de nombreux domaines où vous devez posséder la « réalité » - n’essayez pas de reproduire Citadel Wellington, des gestionnaires de private equity ou même l’arbitrage de M&A. Mais là où la réplication fonctionne – les hedge funds en général, les actions long/short et (dans notre cas) les contrats à terme – cela peut fonctionner à merveille.

Qu’il soit révolutionnaire ou évolutif, le changement est arrivé.