Les hommes politiques le savent bien, investir dans les services publics est une mesure très populaire, en particulier au cours d’une année électorale. Et une politique budgétaire est particulièrement importante cette année étant donnée la précarité de l’économie mondiale depuis le début de la pandémie de COVID-19.

Si l’augmentation des dépenses d’infrastructure a été centrale dans les plans de relance budgétaire en Europe, en Chine et au Japon, celle-ci a fait cruellement défaut aux États-Unis, paradoxalement le pays qui en a probablement le plus besoin.

Le besoin urgent de réparer, de moderniser et de développer les infrastructures américaines est l’un des rares points d’accord entre républicains et démocrates, et le fait que Donald Trump n’ait pas été en mesure de mettre en œuvre un plan d’infrastructure considéré comme indispensable pendant son mandat a été une source de mécontentement pour les deux camps.

Le déficit d’infrastructures

Les infrastructures sont un pilier du fonctionnement de l’économie américaine, mais un manque prolongé d’investissement dans des services essentiels, tels que l’eau, l’électricité, les autoroutes ou encore les aéroports, a eu pour conséquence de dégrader l’état de ses actifs fondamentaux.

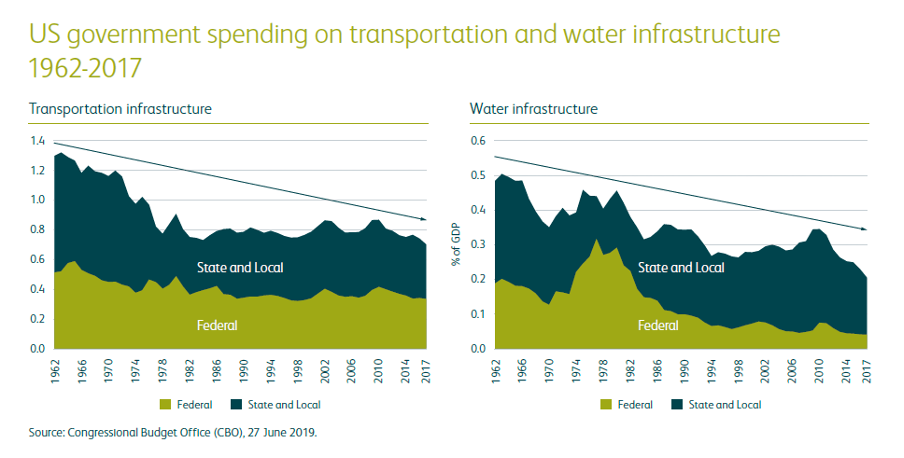

Selon l’American Society of Civil Engineers, seuls 2,5% du PIB des États-Unis ont été consacrés aux infrastructures en 2019, contre 4,2 % dans les années 1930, estimant alors que ce déficit d’investissement entre 2016 et 2025 atteindra 2 000 milliards de dollars.

Les dépenses publiques consacrées aux infrastructures de transport et d’eau sont en constante diminution depuis plusieurs décennies et ont atteint en 2017 leur niveau le plus bas depuis 55 ans en pourcentage du PIB.

Ce n’est pas qu’une question de confort pour les usagers, mais aussi de sécurité publique. Les cas d’eaux devenues non-potables, d’embouteillages polluants et d’infrastructures routières dégradées mettent en évidence l’urgence de la situation.

Ce n’est pas qu’une question de confort pour les usagers, mais aussi de sécurité publique. Les cas d’eaux devenues non-potables, d’embouteillages polluants et d’infrastructures routières dégradées mettent en évidence l’urgence de la situation.

Sécurité de l’emploi

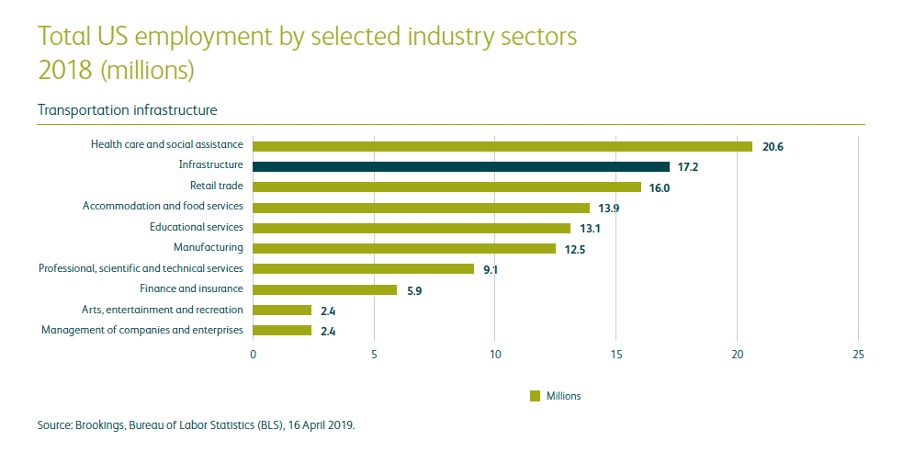

Une autre raison explique la place déterminante des infrastructures dans les programmes présidentiels : les employés sont des électeurs. Le secteur des infrastructures est l’un des principaux employeurs aux Etats-Unis, représentant 17,2 millions de personnes, soit environ 12% de la main-d’œuvre américaine, à savoir davantage que le commerce de détail, l’éducation ou l’industrie manufacturière.

Le maintien et la création d’emplois seront déterminants pour la reprise économique et les infrastructures ont, à ce titre, un rôle central à jouer. Là encore, les partis politiques se rejoignent sur ce point.

Le maintien et la création d’emplois seront déterminants pour la reprise économique et les infrastructures ont, à ce titre, un rôle central à jouer. Là encore, les partis politiques se rejoignent sur ce point.

Un parti plus vert que l’autre

Les deux partis s’opposent cependant sur le changement climatique. Si le président Trump s’est engagé à sortir les États-Unis de l’accord de Paris en 2017, Joe Biden a fait campagne en faveur d’un programme écologique.

Le plan des Démocrates "pour la construction d’une infrastructure moderne et durable et d’un avenir énergétique propre et équitable" s’accompagne de deux objectifs spécifiques : la neutralité carbone d’ici 2050 et 2 000 milliards de dollars d’investissement dans les infrastructures pendant sa présidence.

Que Biden soit élu ou pas, les entreprises privées et les services aux collectivités régionales investissent déjà dans des projets verts. Le potentiel de déploiement des énergies renouvelables aux États-Unis est énorme comparé à d’autres régions du monde. Avec une production d’énergie renouvelable qui ne représente que la moitié de celle de l’Europe et qui est largement éclipsée par celle de la Chine, les États-Unis ont du retard à rattraper.

Des perspectives de croissance sur plusieurs décennies

L’augmentation des dépenses d’infrastructures aux États-Unis pourrait avoir des répercussions sur l’ensemble des secteurs d’infrastructures. Ceci étant, les infrastructures ne sont pas tributaires de la réalisation de ces programmes.

Les énergies renouvelables, les transports propres, la connectivité numérique, la gestion de l’eau et des déchets, les évolutions sociales et démographiques sont autant de tendances structurelles durables.

Prenons l’exemple des infrastructures numériques, dont le rôle fondamental été mis en évidence lors du confinement, des millions de personnes étant contraintes de travailler depuis leur domicile et de se divertir à la maison. Que les infrastructures numériques figurent ou non dans les plans de relance budgétaire, la prolifération des données dans notre monde de plus en plus numérique ne fera qu’accroître les besoins en tours de communication et en centres de données.

Nous pensons résolument que les infrastructures cotées bénéficient de thèmes structurels forts à même de stimuler la croissance sur les prochaines décennies, et ce quelle que soit l’issue des élections de 2020. De notre point de vue, cela offre des opportunités à long terme aux entreprises d’infrastructure et à leurs investisseurs.

3 ans pour le fonds M&G (Lux) Global Listed Infrastructure

Lancé en octobre 2017 et géré par Alex Araujo, le fonds M&G (Lux) Global Listed Infrastructure s’adresse aux investisseurs à long terme qui cherchent à diversifier leur portefeuille. La classe d’actifs présente des caractéristiques de rendement plus élevé et de volatilité plus faible que les actions mondiales. Les infrastructures offrent également des flux de trésorerie et de dividendes en croissance régulière, un cadre particulièrement attractif en période de taux d’intérêt à des niveaux historiquement bas. L’analyse des facteurs environnementaux, sociaux et de gouvernance (ESG) fait partie intégrante du processus d’investissement pour s’assurer que les actifs dans lesquels nous investissons soient durables et donc économiquement viables sur le long terme. Au cours de ces trois premières années du fonds, les infrastructures cotées ont connu des conditions de marché très variées, mais l’approche du fonds a non seulement permis de relever ces défis, mais également de bénéficier d’une exposition à des thèmes structurels forts tels que les énergies renouvelables, les transports propres ou encore la connectivité numérique.