Dans un monde où la croissance peut être considérée au mieux comme fragile et où les taux d’intérêt devraient longtemps rester bas, il est de plus en plus probable que les performances des classes d’actifs classiques seront sous pression au cours des prochaines années.

Pour de nombreux investisseurs, une allocation aux stratégies alternatives continue d’offrir un potentiel de performances corrigées du risque séduisantes et une diversification utile du portefeuille. Toutefois, l’environnement de taux bas a également pesé sur les performances de nombreuses stratégies de hedge funds et mis en lumière la problématique des commissions.

L’expérience montre que les gérants de hedge funds chevronnés restent indéniablement une source précieuse d’alpha non corrélé pour les investisseurs à long terme. Cela étant, les progrès en matière de modélisation quantitative ont remis en cause les définitions classiques de l’alpha et fait émerger la possibilité d’accéder aux stratégies alternatives de manière moins coûteuse.

Notre recherche montre qu’il est possible de créer une solution robuste d’investissement alternatif autour d’une exposition à des primes de risque alternatives, offrant aux investisseurs un accès au même éventail de risques global et diversifié que celui qui est intégré dans de nombreuses stratégies de hedge funds tout en bénéficiant d’une meilleure liquidité, d’une flexibilité accrue et d’une grande transparence pour un moindre coût.

Cette solution peut être complétée par un investissement dans plusieurs stratégies de hegde funds triées sur le volet et offrant des caractéristiques de diversification, capables de générer un alpha non corrélé aux facteurs de risque.

La gestion du risque sera essentielle pour générer des performances et surmonter la volatilité dans un tel environnement. Cela suppose certaines compétences clés comme l’expertise dans la collecte des primes de risque alternatives spécifiques, la dextérité dans l’allocation des actifs à ces primes à mesure que la conjoncture économique évolue, la capacité à identifier les gérants de hedge funds les plus chevronnés et à y accéder.

Décomposition des performances des hedge funds

Les recherches menées ces dix dernières années ont remis en cause l’idée selon laquelle les performances des hedge funds équivalent à la somme du bêta du marché et de l’alpha, minorés des commissions.

![]() La réalité est plus nuancée, l’essentiel de ce qui était auparavant considéré comme de l’alpha s’avérant lié à l’existence de primes de risque différenciées qui peuvent être exploitées par des stratégies d’investissement liquides. S’il est encore possible de générer un véritable alpha, cette découverte ouvre la voie à une autre manière d’accéder aux performances des investissements alternatifs.

La réalité est plus nuancée, l’essentiel de ce qui était auparavant considéré comme de l’alpha s’avérant lié à l’existence de primes de risque différenciées qui peuvent être exploitées par des stratégies d’investissement liquides. S’il est encore possible de générer un véritable alpha, cette découverte ouvre la voie à une autre manière d’accéder aux performances des investissements alternatifs.

![]() Si l’on retire le bêta du marché de l’équation, il est possible de générer des performances alternatives de manière plus efficiente en combinant :

Si l’on retire le bêta du marché de l’équation, il est possible de générer des performances alternatives de manière plus efficiente en combinant :

- Des primes de risque alternatives, disponibles via des stratégies d’investissement liquides, et

- De l’alpha, issu de hedge funds triés sur le volet, et attribuable aux compétences des gérants.

En outre, l’analyse approfondie des composantes des performances des hedge funds permet de construire un portefeuille réellement diversifié, s’appuyant sur une exposition aux primes de risques alternatives complétée par des stratégies de hedge funds individuelles capables de générer un véritable alpha non corrélé au sein du portefeuille.

L’investissement dans les primes de risques s’articule sur l’idée que les investisseurs sont rémunérés non pour la détention d’actifs mais pour la prise de risques. Ces risques vont du bêta du marché, qui correspond au rendement de l’investissement sur le marché d’actions, aux primes de risque alternatives, qui justifient de manière systématique des performances auparavant considérées comme de l’alpha.

La théorie a laissé la place à la pratique avec l’arrivée de modèles quantitatifs et d’outils d’analyse factorielle plus sophistiqués et les opinions ont évolué suite à la crise financière de 2008. Les frontières entre les classes d’actifs classiques et alternatives sont devenues de plus en plus floues et un nombre croissant d’investisseurs pense désormais que la diversification consiste à investir non pas dans différentes classes d’actifs mais dans les différents facteurs de risque qui en sont le moteur.

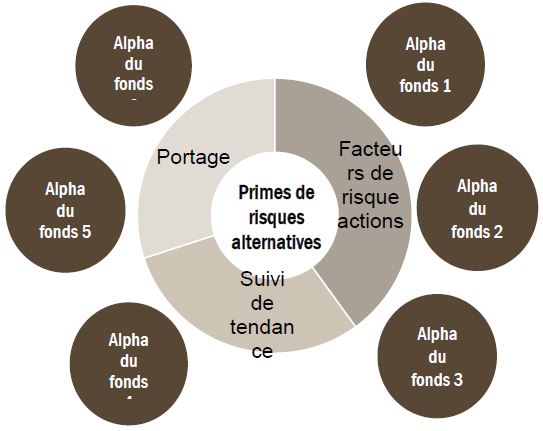

Combiner les primes de risques avec une diversification par plusieurs hedge funds externes

Selon nous, il est préférable de considérer la collecte des primes de risque et la génération d‘alpha comme des catégories indépendantes l’une de l’autre, leurs conditions de liquidité et structures de frais étant très différentes.

Les investisseurs devraient considérer une allocation à des primes de risques alternatives en gestion directe combinée avec une diversification apportée par plusieurs hedge funds externes sélectionnés avec soin pour leur capacité à générer de l’alpha non corrélé.

Il en résulte une solution d’investissements alternatifs intégrée offrant des caractéristiques recherchées par de nombreux investisseurs et répondant également aux problématiques de coûts, de liquidité et de transparence associées aux approches traditionnelles.

Il en résulte une solution d’investissements alternatifs intégrée offrant des caractéristiques recherchées par de nombreux investisseurs et répondant également aux problématiques de coûts, de liquidité et de transparence associées aux approches traditionnelles.

Cette approche apporte aux investisseurs une solution originale ne s’appuyant pas uniquement sur le travail des gérants de hedge funds ni uniquement sur l’expertise des gérants purement quantitatifs. En effet, les premiers tendent à traiter les primes de risque alternatives comme de l’alpha, ce qui aboutit à une composition de portefeuille très différente ; les seconds proposent des modèles reposant généralement sur les corrélations historiques, qui peuvent s’avérer moins fiables en période d’inflexion des marchés.

(i) Construction du noyau de primes de risque alternatives

Tout risque ne s’accompagne pas d’une prime et l’identification des facteurs de risque générant des primes durables et significatives sur le plan économique requiert un travail important. Notre recherche nous oriente vers les facteurs long/short equity, les stratégies de suivi de tendance et de portage mais ces choix sont réexaminés en permanence.

Il est également important de créer des portefeuilles liquides offrant des caractéristiques de risque intéressantes. Les primes de risque alternatives exposant aux risques typiques des stratégies long/short, les modèles de risque exclusifs doivent aller au-delà de la volatilité et doivent prendre en compte plusieurs dimensions du risque telles que l’asymétrie, les queues de distribution et la liquidité. Nous sommes depuis toujours convaincus que la gestion du risque est un moteur clef de performances durables, ce que nous confirme l’expérience.

Les analyses de la conjoncture macroéconomique et de la sensibilité des primes de risque alternatives au cycle conjoncturel, aident ensuite à définir l’allocation du capital la plus efficiente possible afin de construire une exposition réglée selon les régimes macroéconomiques et de gérer cette exposition dynamiquement.

(ii) Ajout d’un alpha non corrélé via les hedge funds

Si les primes de risque alternatives peuvent être collectées de manière efficiente de cette façon, le véritable alpha, qui ne s’explique pas par des facteurs de risque, reste une source précieuse de performances non corrélées au sein des portefeuilles.

Nous sommes fermement convaincus que les meilleurs gérants de hedge funds peuvent générer un niveau substantiel d’alpha. La sélection des gérants est à ce titre cruciale afin de compléter le noyau de notre offre, composé de l’exposition aux primes de risque alternatives.

À cette fin, il est nécessaire de réaliser une analyse complète des sources de performance de chaque gérant à l’aide des outils de modélisation avancée. Cela assure ainsi une faible corrélation avec les primes de risque ainsi qu’une faible corrélation transversale entre les différents gérants sélectionnés pour chaque investisseur et, de ce fait, garanti la robustesse du portefeuille.

Le passé n’est pas toujours un bon indicateur du futur. Dans un monde où les investissements traditionnels risquent de subir des pressions, une gestion active du risque est nécessaire pour bien investir sur les marchés. L’intérêt pour les stratégies alternatives reste élevé mais une nouvelle approche est nécessaire pour accéder à leurs performances.

Selon nous, des investissements dans des hedge funds triés sur le volet et qui complètent une exposition à des primes de risque alternatives liquides est la bonne approche.