Il y a 10-15 ans, je me souviens que la communauté des investisseurs responsables, dont je fais partie, prédisait que l’ESG deviendrait un jour la norme. Il en aura fallu du temps ! Mais cette année, j’ai le sentiment que l’utilisation des critères environnementaux, sociaux et de gouvernance est en effet devenue une pratique standard.

Dans un contexte de Covid-19, de réchauffement climatique et d’inégalités, l’ESG est devenu une nécessité absolue, et la volonté est là. Toute société de courtage, de gestion d’actifs ou d’investissement digne de ce nom dispose (d’un minimum) de collaborateurs spécialisés dans ce thème et (affirme qu’elle) intègre l’ESG dans toutes ses décisions d’investissement. Les parenthèses nuancent mes propos car tout le monde n’en est pas au même stade, et la mise en œuvre réelle nécessite peut-être encore du travail… mais les bases sont là. Comment s’est déroulée l’année 2020 pour Robeco ?

Nous retiendrons trois grands points :

- Le montant total des actifs gérés de manière durable a encore augmenté

- Les stratégies d’impact investing ont dépassé les stratégies de durabilité (sustainability focused) en termes d’encours

- Nos échanges réguliers avec les clients ont confirmé que le réchauffement climatique, la réglementation européenne sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR) et le reporting sont au cœur des préoccupations.

Double matérialité : finance et impact

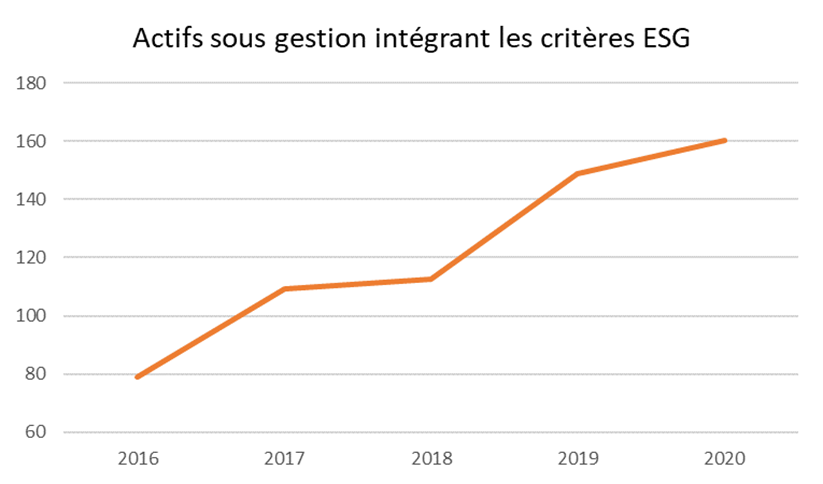

Depuis 10 ans déjà, Robeco souhaite accroître le montant des actifs sous gestion qui intègrent les critères ESG. Cette intégration n’a cessé d’augmenter dans le temps et couvre aujourd’hui près de 90 % de l’encours total et 100 % des actifs pour lesquels elle est possible. L’intégration ESG ne peut être appliquée ou n’ajoute pas de valeur aux actifs exclusivement investis dans des obligations d’État en euros, qui sont construits à l’aide de dérivés ou pour les comptes d’épargne.

- Montant des actifs qui intègrent les critères ESG, en milliards d’euros. Source : Robeco.Montant des actifs qui intègrent les critères ESG, en milliards d’euros. Source : Robeco.

Ainsi, la très grande majorité de nos actifs intègre les critères ESG, de sorte que nous pouvons prendre des décisions d’investissement plus éclairées. Cela signifie que nous nous concentrons sur les questions ESG d’importance financière et que nous suivons uniquement une approche financière. Nous proposons également des stratégies durables spécifiques, présentées ci-dessous.

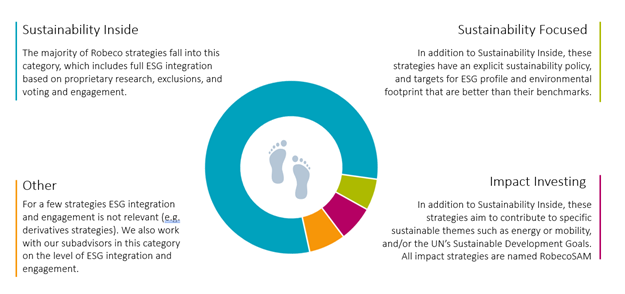

- Définition des différents types de stratégies. Source : Robeco

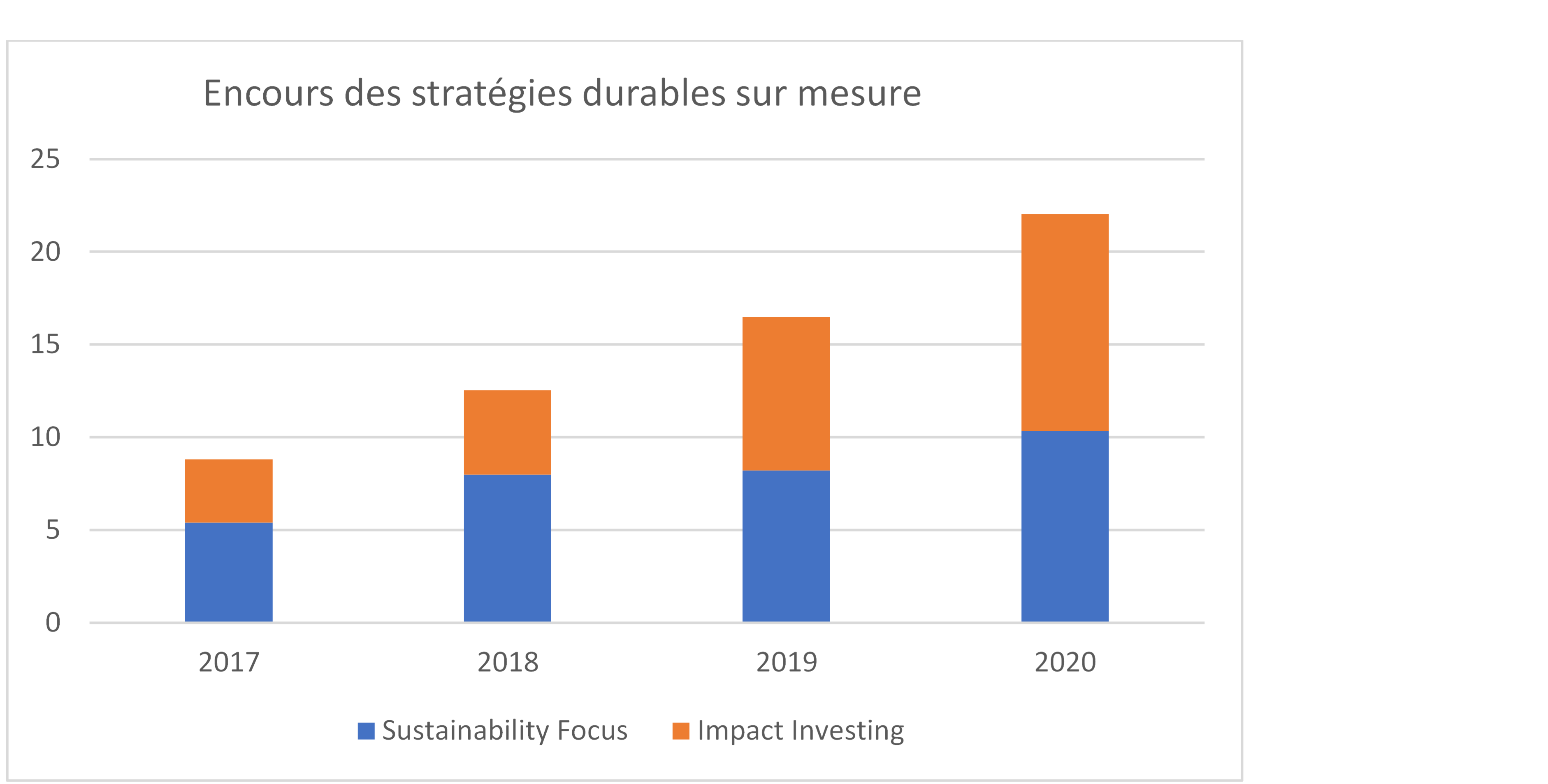

Nous observons que de plus en plus de clients veulent avoir un impact positif, et qu’ils cherchent à aller au-delà de la matérialité financière pour privilégier la matérialité sociale et environnementale. La lutte contre le réchauffement climatique et la réalisation des Objectifs de développement durable (ODD) sont deux objectifs que beaucoup ont à l’esprit. Résultat, les actifs de nos stratégies d’investissement durable (sustainability focused) et d’impact investing (investissement thématique et aligné sur les ODD) augmentent rapidement. Fin 2020, l’encours des stratégies d’impact investing a dépassé pour la première fois celui des investissements axés sur la durabilité (sustainability focused).

En effet, nos clients s’intéressent beaucoup à notre gamme d’impact investing obligataire, qu’il s’agisse des différentes stratégies crédit alignées sur les ODD, du fonds d’obligations vertes ou des stratégies obligataires alignées sur l’Accord de Paris, récemment lancées. Nos stratégies thématiques ont également intéressé nos clients : début 2020, nous avons lancé le fonds RobecoSAM Circular Economy Equities, tandis que l’annonce par la Commission européenne d’un pacte vert pour l’Europe destiné à promouvoir les entreprises durables et la perspective d’un changement de gouvernement aux États-Unis ont entraîné une augmentation de la demande de produits thématiques offrant des solutions innovantes dans les énergies propres, les infrastructures et les transports pour lutter contre le réchauffement climatique. La stratégie RobecoSAM Smart Energy en particulier a attiré plusieurs gros clients, portant le montant des actifs gérés à plus de 2,3 milliards d’euros.

- Augmentation de l’encours des stratégies de durabilité et d’impact investing depuis 2017, en milliards d’euros. Source : Robeco

Qu’en est-il des performances financières ?

L’année 2020 a été marquée par de nombreux défis, tant sociaux qu’économiques. Les fonds de durabilité et les fonds indiciels cotés (ETF) durables ont surperformé, surtout pendant le ralentissement. Cela vient principalement d’un effet de taille et de secteur : les fonds durables sont moins exposés aux « vieilles » industries capitalistiques telles que l’énergie, et davantage aux technologies, à la santé et aux industries plus innovantes qui ont tiré parti des confinements. Mais tout cela peut rapidement s’inverser, bien sûr.

Cependant, l’investissement durable est avant tout synonyme de long terme. La bonne nouvelle, c’est que les recherches de Morningstar montrent que les fonds durables ne sont pas pénalisants en matière de performance. Sur de multiples horizons allant jusqu’à 10 ans, la majorité de ces fonds ont même surperformé leurs homologues des secteurs traditionnels.

Dans nos propres fonds d’investissement, nous avons constaté que la plupart de nos stratégies thématiques et fondamentales ont généré de bonnes performances. En matière d’attribution de performance, l’intégration ESG dans les stratégies fondamentales est plus difficile à calculer, mais selon notre équipe marchés émergents, elle a offert 82 points de base de surperformance à la stratégie Emerging Sustainable Stars. La politique d’exclusion du fonds a quant à elle généré 173 points de base de surperformance additionnelle, principalement grâce à l’exclusion des producteurs de charbon, de pétrole et de gaz, ainsi que des fabricants de tabac [1].

En ce qui concerne notre stratégie fondamentale actions mondiales, la même analyse des contributions (que nous réalisons depuis trois ans) a de nouveau mis en avant l’effet positif de l’intégration des critères ESG sur la surperformance, qui a représenté 20 % de l’alpha en moyenne durant cette période. Dans l’univers de recherche de notre équipe Chine, l’impact des critères ESG sur les investissements est important. En 2020, une prime pays a été ajoutée dans 93 % des cas, et dans 76 % des cas, l’analyse ESG a eu une incidence sur l’un des moteurs de valeur (croissance, marges, coût du capital).

Qu’en est-il de l’impact ?

En 2020, Robeco a continué d’innover et de développer son approche de la durabilité et les offres destinées à ses clients. L’actionnariat actif, qui constitue une part importante de cette approche depuis plus de 15 ans maintenant, a payé. La plupart de nos thèmes d’engagement font l’objet d’un dialogue actionnarial de trois ans. En 2020, nous avons entrepris 941 activités d’engagement dans 222 entreprises, et 67 % d’entre elle ont été un succès.

Par exemple, le thème automobile a été abordé chez neuf constructeurs américains et européens, pour un taux de réussite de 66 %. Le but était d’encourager ces entreprises à innover en faveur d’un avenir bas carbone, assurer un contrôle qualité efficace, obtenir une qualité de produit impeccable, et accroître la transparence des activités de lobbying. L’engagement a été considéré comme un succès lorsque la majorité de ces objectifs ont été atteints. Chaque trimestre, nous publions sur notre site Internet un point sur notre engagement et nos votes.

Exemples de succès obtenus grâce à notre engagement dans l’industrie automobile

Exemple 1

Deux entreprises se sont engagées à atteindre la neutralité carbone d’ici 2050, ou avant, et l’une d’entre elle a révisé ses objectifs par rapport à l’initiative Science-Based Targets (SBT). Un troisième constructeur s’est fixé un objectif SBT d’ici 2030.

Exemple 2

Une société s’est publiquement opposée au démantèlement des normes de pollution automobile et de consommation de carburant aux États-Unis, et a joué un rôle moteur dans la conclusion d’un accord sur les normes volontaires avec l’État de Californie.

Exemple 3

Un constructeur a pour la première fois publié des informations sur ses rappels de produit et amélioré sa communication sur les indicateurs de performance et de qualité de ses produits.

L’intensité carbone [2] de nos stratégies d’investissement a baissé en 2020. Nos spécialistes des données climatiques ont travaillé au développement d’un outil qui présente les émissions de carbone de toutes les catégories pour toutes nos stratégies. Cet outil montre que l’empreinte carbone de notre gamme de fonds a baissé pour tous les fournisseurs de données et presque tous les indicateurs. Cela résulte en partie des évolutions de marché que nous avons déjà mentionnées, les sociétés très émettrices issues de la « vieille économie » ayant sous-performé les valeurs « growth ». Mais cela est également dû au fait que nos principales stratégies d’investissement quantitatif ont réduit leur empreinte carbone dans le cadre de leurs efforts d’intégration des critères ESG. Robeco ayant annoncé son ambition d’atteindre la neutralité carbone dans tous ses actifs sous gestion d’ici à 2050, cette tendance se poursuivra à l’avenir.

Enfin, pour les stratégies thématiques qui font partie de notre gamme d’impact investing, nous mettons au point des indicateurs d’impact pour mesurer les performances ESG. Par exemple, les clients investissant dans la stratégie RobecoSAM Smart Energy [3] ont contribué à générer 109 GWh d’énergie renouvelable et à éviter 70 170 tonnes de CO2, ce qui équivaut au retrait de la circulation de 26 000 voitures par an. Il convient de préciser que la mesure des impacts n’est pas une science exacte et qu’elle nécessite beaucoup d’hypothèses. Ce sujet est abordé plus en détail dans notre magazine SIX et dans les commentaires mensuels des gérants de portefeuille de nos stratégies thématiques.

Quels sont les retours de nos clients ?

Fin 2020 et début 2021, nous avons organisé une série de réunions sur la durabilité avec 10 clients mondiaux, et discuté avec des investisseurs institutionnels et des partenaires « wholesale ». L’ESG figure parmi les priorités des conseils d’administration de nos clients, et est indéniablement devenu mainstream, dans la mesure où la plupart de nos clients disposent d’un comité ESG/durabilité spécialisé à qui on a délégué la responsabilité de mettre en œuvre les politiques ESG, tandis que la responsabilité ultime de définition et de supervision des politiques reste au niveau du comité exécutif.

Le recours aux exclusions/filtrage négatif pour éviter les préjudices est largement accepté et, outre les exclusions basées sur la réglementation (armes controversées par exemple), de nombreux clients ont ajouté les exclusions d’ordre éthique (tabac, charbon thermique). L’utilisation des critères environnementaux, sociaux et de gouvernance qui présentent une importance financière est devenue une pratique standard, et nombre de nos clients veulent à présent aller au-delà de la simple adoption d’informations ESG extra-financières pertinentes dans le processus de due diligence : ils fixent des exigences de composition de portefeuille de plus en plus strictes en matière d’indicateurs de durabilité.

Compte tenu du manque d’opportunités pour obtenir une exposition totale aux « fournisseurs de solutions ESG », l’impact investing se résume souvent à des stratégies dédiées relativement limitées (souvent dans le private equity). Néanmoins, de plus en plus d’investisseurs recherchent des moyens d’amener l’impact investing au cœur de leurs portefeuilles, en étudiant comment l’exposition à certains ODD pourrait être intégrée à leurs stratégies d’investissement (liquides) actuelles.

Pour les années à venir, nous pouvons regrouper les principaux objectifs ESG en trois thèmes :

1. Le changement climatique : contribuer à lutter contre les effets négatifs du réchauffement planétaire en réduisant les empreintes carbone. Plusieurs de nos clients s’engagent expressément à atteindre zéro émissions nettes de carbone d’ici 2050, et commencent à élaborer les trajectoires de décarbonation alignées sur l’Accord de Paris.

2. Continuer de promouvoir l’intégration ESG en exigeant plus fermement la prise en compte des critères ESG de matérialité financière dans les stratégies d’investissement. De nombreux clients ont mentionné un besoin accru de qualité et de cohérence des données ESG pour permettre un suivi plus fiable des portefeuilles.

3. Les clients adoptent de plus en plus l’impact investing en recherchant des bénéfices sociétaux (en plus de rendements financiers corrects), tandis que les 17 ODD fournissent un cadre utile pour aligner leurs ambitions avec de potentielles solutions d’investissement. Bien que le réchauffement climatique soit de loin la première des priorités, la crise du Covid-19 a renforcé l’intérêt pour les questions sociales telles que les droits du travail et l’égalité des chances.

Encore plus loin

À présent que l’ESG est devenu mainstream, nous pouvons aller de l’avant et augmenter les connaissances, la recherche, les données et les collaborations dans de nombreux domaines de l’investissement durable. C’est une nécessité. Nous pensons que Robeco est très bien positionné en la matière et nous nous réjouissons d’avance de travailler avec nos clients pour les aider à atteindre leurs objectifs financiers et de durabilité, en offrant des solutions d’investissement de qualité et des performances supérieures.