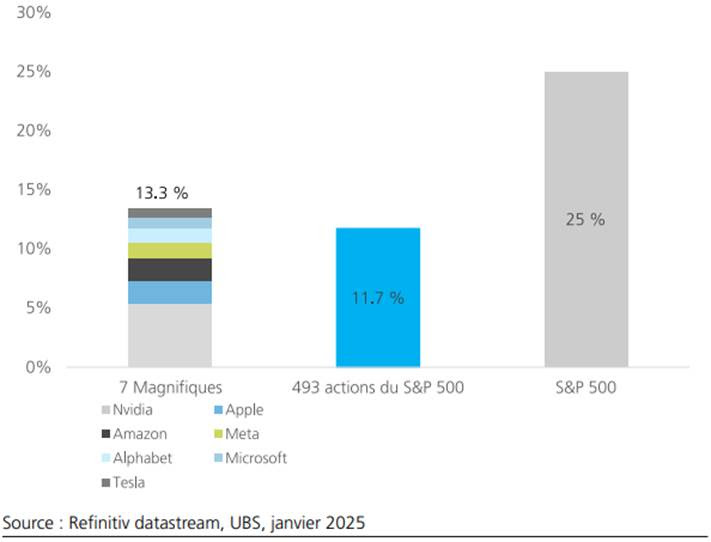

En 2004 les indices boursiers ont bien performé. L’indice américain, le S&P 500, était en hausse de 25 %, l’indice européen, l’Euro Stoxx 50, de 12 %. Encore une fois, aux Etats-Unis la performance a été très concentrée. Comme en 2023, les « 7 Magnifiques » ont contribué de plus de la moitié du rendement total du S&P 500 (13.3 %, Fig. 1) grâce à de solides tendances en matière d’IA. En 2024, en revanche, le S&P 493 a légèrement sous-performé l’indice européen (Euro Stoxx 50).

Les investisseurs sont inquiets qu’une correction importante puisse se réaliser dans les mois à venir. La persistance des risques géopolitiques, l’investiture officielle de Donald Trump le 20 janvier, ainsi que des valorisations moins attrayantes aujourd’hui qu’en début d’année 2024, amènent les investisseurs à se demander si le moment de prendre des bénéfices ne serait pas venu.

Nonobstant la bonne performance des actions, nous restons constructifs sur les marchés en général, et plus particulièrement sur les actions américaines.

La croissance américaine reste bien orientée. Pour l’instant, l’économie mondiale se porte bien. La question est de savoir si, après une longue période de croissance et de résilience, l’économie américaine va continuer à surprendre positivement. Nous persistons de croire en une croissance solide en 2025 (2,0 % en 2025 versus 2,8 % attendue en 2024), en un léger reflux de l’inflation (2,5 % en 2025 versus 3,0 % attendue en 2024), et en une baisse des taux d’intérêt. Dans le cadre de notre scénario de référence, nous anticipons une diminution des taux fédéraux de 50 points de base cette année : 25 points de base en juin et 25 points de base en septembre. Historiquement, rares ont été les périodes caractérisées par une baisse des taux de la Fed couplées à une correction importante des actions : cela a été le cas en 1981, à la suite de l’éclatement de la bulle technologique en 2001, et pendant la crise financière de 2007.

Les actions américaines ne sont pas dans une bulle. Bien que la performance du secteur technologique et la concentration de l’indice actions américain puissent laisser envisager la formation d’une bulle spéculative, nous pensons que le contexte actuel est différent par rapport à l’environnement des années 2000. La rentabilité, ainsi que la structure et la transparence des bilans des plus grosses capitalisations boursières sont nettement plus saines à l’heure actuelle qu’en 2000. Les « 7 Magnifiques » constituent un bon exemple à cet égard : les bénéfices cumulés ont augmenté, passant de 280 milliards de dollars en janvier 2023 à 489 milliards de dollars actuellement. Le ratio cours/bénéfice (PER) moyen de l’indice S&P 500 était supérieur à 25x dans les années 1990, contre environ 22x aujourd’hui, alors que les taux directeurs étaient plus élevés à l’époque (6,5 % contre 4,3 % actuellement). Hors secteur technologique, le marché américain se traite aujourd’hui à 19,9x les bénéfices. Il faut donc être plus sélectif dans la sélection des sociétés car l’écart des valorisations peut être très large selon les secteurs et les pays. Le retour de la croissance des profits en dehors du secteur technologique ouvre des opportunités parmi des segments de marché qui sont aujourd’hui faiblement valorisés

Graphique 1 : Les « 7 Magnifiques » restent le principal contributeur de performance en 2024

Contribution de performance, en %

L’IA reste un moteur de croissance des bénéfices important. La hausse continue des dépenses d’investissement en IA des 4 grandes entreprises technologiques ont contribué, sur les trois premiers trimestres de l’année 2024, au soutien du rallye de l’IA. Nous prévoyons que la hausse des dépenses devrait se poursuivre à court terme : la croissance combinée des investissements devrait atteindre 224 milliards de dollars en 2024 (+51 % en glissement annuel) et 280 milliards de dollars en 2025 (+25 % en glissement annuel). Bien que ces estimations suggèrent que les dépenses des Big 4 pourraient correspondre à leur niveau d’intensité record des dépenses d’investissement (mesuré par les dépenses d’investissement divisées par les ventes), nous pensons que les résultats du quatrième trimestre pourraient potentiellement détailler des plans d’investissement encore plus importants. De plus, les grandes entreprises technologiques feront probablement plus de progrès dans la monétisation de leurs dépenses en IA cette année. Alors que les revenus de l’IA devraient à nouveau être inférieurs aux dépenses d’investissement en 2025, nous constatons que la monétisation de l’IA est prête à s’améliorer fortement en 2025. La croissance du cloud s’accélère pour les trois principales plateformes, et un solide carnet de commandes soutient les espoirs de monétisation de l’IA. L’adoption de l’IA s’accélère dans tous les secteurs et devrait s’étendre en 2025, et l’arrivée d’agents d’IA plus clairement utiles devrait soutenir davantage le retour sur investissement. Nous prévoyons que l’écart entre les dépenses d’investissement et les revenus de l’IA se réduira en 2025. Les entreprises qui adoptent l’IA l’utiliseront à la fois pour augmenter leurs revenus et réduire leurs coûts, ce qui suggère que la mesure de la valeur ajoutée économique de l’IA gagnera en importance en tant que mesure de la monétisation.

Les valorisations de l’IA ne sont pas aussi exagérées qu’on pourrait le penser. Au cours des deux dernières années, la plupart des gains des actions d’IA provenaient d’une performance des bénéfices impressionnante, et non d’une expansion significative des ratios cours/bénéfices. En fait, de nombreuses actions d’IA ont vu leurs multiples cours/bénéfices diminuer alors même que leurs actions augmentaient, ce qui indique une dynamique de marché relativement plus saine. Nous prévoyons que cette reprise tirée par les revenus se poursuivra au cours de l’année, avec une croissance robuste des bénéfices de près de 25 % en 2025. Bien que nous voyions plusieurs facteurs positifs et négatifs qui pourraient potentiellement modifier les valorisations d’IA, nous pensons qu’une forte croissance sous-jacente du bénéfice par action devrait suffire à soutenir une solide performance à court terme.

Ainsi, avec une forte visibilité à court terme pour la technologie, nous restons optimistes sur le thème de l’IA et maintenons notre opinion positive sur les semi-conducteurs d’IA et les principales plateformes cloud. Bien qu’il reste essentiel de surveiller les risques réglementaires (tels que les contrôles à l’exportation), nous pensons que toute correction significative liée aux évolutions géopolitiques ou réglementaires pourrait offrir des opportunités d’achat intéressantes.

Quels sont les risques ?

Avec l’investiture officielle de Donald Trump le 20 janvier, les tensions commerciales devraient bientôt redevenir un sujet important. Le président élu Donald Trump a proposé d’imposer des tarifs douaniers particulièrement élevés à l’ensemble des biens importés aux États-Unis. Lors de la campagne, il a souvent fait part de son intention d’imposer les biens chinois à hauteur de 60 % et de taxer les marchandises des autres pays à 10-20 %. Des tarifs universels pénaliseraient davantage l’économie américaine et donneraient lieu à une forte hausse de l’inflation à court terme, car les importateurs répercuteraient les surcoûts sur les prix appliqués aux consommateurs. Concernant le reste du monde, les tarifs douaniers américains freineraient l’activité économique en provoquant un recul de la demande et pourraient faire baisser l’inflation en raison des excédents de marchandises échangées. L’implémentation des tarifs universels durables serait donc négative pour les actions, avec l’impact le plus négatif sur les détaillants, les constructeurs automobiles, le matériel technologique, les semi-conducteurs et certains segments industriels. Le retour de l’inflation accompagné par un changement de politique monétaire et une envolée des rendements obligataires pourraient aussi freiner la performance des marchés.

Quelles sont donc les règles d’investissement à adopter ?

Pour résoudre le dilemme entre risques de marché à court terme et accroissement du patrimoine sur le long terme, les investisseurs disposent, selon nous, de deux grands moyens.

Le premier est de respecter le principe fondamental de la diversification. L’analyse historique montre qu’un portefeuille composé de 60% d’actions et de 40% d’obligations est moins volatile qu’un portefeuille contenant uniquement des actions. Le portefeuille 60/40 ne s’est inscrit en territoire négatif que 5% du temps sur les périodes de cinq ans et jamais sur les périodes de 10 ans (contre respectivement 12% et 5% du temps pour les portefeuilles composés exclusivement d’actions). De plus, les obligations aujourd’hui nous paraissent être un instrument très intéressant compte tenu de la baisse attendue des taux d’intérêt dans les mois à venir mais aussi du portage intéressant après des années des rendements obligataires proches de zéro.

Le deuxième point est de ne pas oublier que la diversification ne se limite pas aux actions et aux obligations. Les actifs alternatifs, tels que les hedge funds, l’immobilier, les marchés privés et les infrastructures, peuvent aussi contribuer à lisser la performance du portefeuille.