- La volatilité a récompensé certaines entreprises confrontées, selon nous, à des défis structurels, mais nous continuons à croire au pouvoir des changements à long terme dans l’utilisation de la technologie et nous accordons notre confiance aux entreprises prêtes à en profiter.

- Les turbulences du marché ont également entraîné un réajustement des primes de risque des actions, qui ont atteint des niveaux plus rationnels, le marché présentant des opportunités de croissance à long terme.

Réajustement du marché actions

Le marché actions américain a fortement corrigé au premier semestre et a depuis quelque peu rebondi. Néanmoins, les investisseurs tentent toujours d’évaluer les conséquences de l’inflation – et de la réaction de la Réserve fédérale (Fed) – sur la croissance économique et les bénéfices des entreprises. Un constat s’impose : la performance du marché s’explique en grande partie par le resserrement des multiples cours/bénéfices (PER). Les prévisions de bénéfices pour l’indice S&P 500® n’ont guère évolué cette année et ont même continué à augmenter parallèlement à la chute des cours. En d’autres termes, même si les bénéfices continuent à croître, les investisseurs ne sont plus disposés à les payer aussi cher.

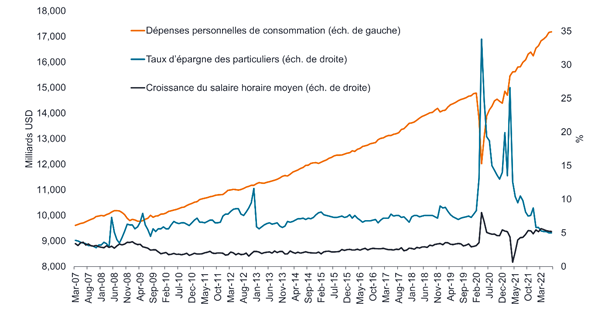

Trouver un équilibre entre la vigueur de la consommation et du marché du travail d’une part, et la hausse des taux et de l’inflation d’autre part Dans un contexte de hausse des bénéfices (plus modeste néanmoins), nous anticipions en début d’année une croissance à deux chiffres en raison de la bonne situation financière des ménages et des entreprises, qui semblait être en mesure de soutenir les dépenses et les investissements et, par conséquent, de stimuler la croissance économique. À l’époque, les taux d’épargne des particuliers étaient encore élevés par rapport à leurs niveaux récents, dans le sillage des mesures de relance prises par les États pour lutter contre la COVID-19 et en raison de l’incapacité des consommateurs à s’offrir des services en raison de la pandémie. Depuis, les taux d’épargne ont diminué et ont servi à financer en partie la consommation, grâce aux aides financières distribuées. Dans le même temps, la pénurie de main-d’œuvre, apparue dès le début de la pandémie, a gonflé les salaires et a également contribué à la vigueur de la consommation. Comme l’illustre le Graphique 1 ci-dessous, les dépenses de consommation personnelle ont continué à augmenter malgré le resserrement des politiques monétaires des banques centrales.

Graphique 1 – Dépenses de consommation personnelle, taux d’épargne et croissance des salaires horaires (2007- 2022)

- Source : Données économiques de la Réserve fédérale (FRED).

La vigueur de la consommation a compliqué la lutte de la Fed contre l’inflation. La situation financière des particuliers étant plus solide que lors des cycles précédents de hausse des taux, il est devenu plus difficile de prévoir les conséquences économiques de la remontée des taux. Les derniers chiffres de l’emploi ont fait état d’une augmentation du taux de participation à la population active, les travailleurs commençant à revenir sur un marché tendu, ce qui pourrait atténuer la hausse des salaires. Les signes d’embellie sur le front de l’inflation pourraient dissuader la Fed de continuer à durcir sa politique, une perspective qui pourrait être de bon augure pour la croissance économique future. Il faudra toutefois surveiller comment cet équilibre évoluera à mesure que les mesures de relance se dissiperont et que la Fed continuera de resserrer sa politique. Mais pour l’instant, les consommateurs semblent bénéficier d’une situation financière relativement saine

Analyse détaillée des bénéfices

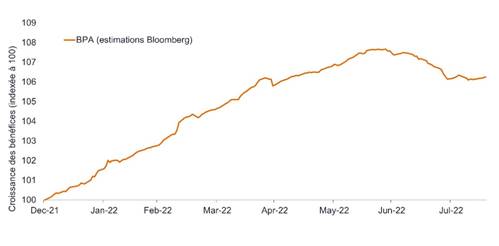

Graphique 2 – Croissance des bénéfices du S&P 500 depuis le début de l’année

- Source : Bloomberg. BEst (Estimations Bloomberg) Bénéfice par action (BPA), données mixtes sur 12 mois.

Les prévisions de bénéfices ont légèrement diminué face à l’augmentation rapide des taux d’intérêt, à l’envolée des prix des matières premières – en particulier de l’énergie – et à l’appréciation marquée du dollar, laquelle s’est révélée défavorable, en particulier pour les multinationales, les entreprises manufacturières et les exportateurs. Toutefois, les prévisions de bénéfices du consensus tablent toujours sur une croissance soutenue cette année, après une augmentation à deux chiffres des bénéfices du S&P 500 en glissement annuel au premier semestre 2022.

En raison de la hausse des prix des matières premières, la composition des bénéfices du S&P 500 a également évolué. Si les anticipations globales du marché en matière de bénéfices ont diminué, celles des producteurs de matières premières et d’énergie se sont fortement redressées, en partie en raison des perturbations des approvisionnements dues au conflit actuel entre la Russie et l’Ukraine et d’une période de sous-investissement généralisé dans les matières premières de la part des entreprises américaines. En revanche, certains distributeurs ont été contraints de réduire leurs excédents de stocks, car les dépenses de consommation, qui avaient été largement consacrées aux produits physiques pendant la pandémie, se sont réorientées plus rapidement que prévu vers les services. Si certains de ces distributeurs ont réduit leurs hypothèses de bénéfices annuelles, dans l’ensemble, les prévisions de bénéfices sont restées relativement stables.

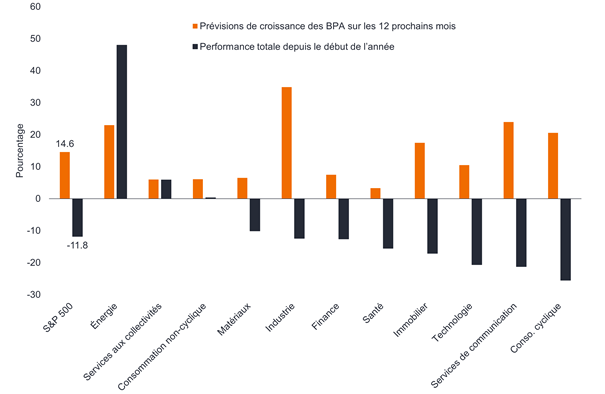

Comme le montre le Graphique 3 ci-dessous, les performances solides des secteurs de l’énergie et des services aux collectivités ont largement contribué à la progression de l’indice S&P 500 cette année.

Alors que d’autres secteurs sont restés à la traîne, les bénéfices 2023 devraient augmenter de manière significative pour la globalité de l’indice de référence américain, et notamment dans des secteurs comme les services de communication et la consommation cyclique qui ont été fortement pénalisés cette année.

Graphique 3 – Performances de l’indice S&P 500 depuis le début de l’année et prévisions de bénéfices par secteur

- Source : Bloomberg, au 1er septembre 2022.

Parallèlement, de nombreuses entreprises confrontées à l’inflation liée à la vigueur du dollar ou à la hausse des prix des matières premières ont répercuté les augmentations de coûts sur leurs clients au cours des derniers trimestres.

Ces augmentations ont tendance à persister même après l’atténuation des pressions sur les coûts, et les entreprises en profitent désormais via une hausse de leur chiffre d’affaires et une amélioration de leurs marges. Selon nous, ces tendances devraient contribuer à la croissance des bénéfices au second semestre 2022 et au premier semestre 2023, en particulier si l’inflation ralentit. Ainsi, même si l’année 2022 a été marquée par un rebond spectaculaire des performances boursières des sociétés du S&P 500 liées à l’énergie et aux matières premières, nous pensons que la croissance des bénéfices pourrait prochainement commencer à doper les performances des valeurs d’autres secteurs.

Les thématiques de croissance persistent

Outre le resserrement des multiples, le premier semestre 2022 a été l’une des pires périodes de la dernière décennie en matière de performance boursière pour les valeurs de croissance par rapport aux titres décotés (value). Selon nous, cette divergence ne devrait pas persister. Sur la durée, les cours des actions sont déterminés par la croissance des bénéfices à long terme et les entreprises capables de faire croître leurs bénéfices sur longue période devraient en profiter. Par le passé, nous avons publié des analyses sur le pouvoir des thématiques à long terme et sur les entreprises capables d’exploiter pleinement les mutations technologiques. Si le contexte d’investissement a subi une forte mutation cette année, nous ne pensons pas que l’importance de ces thèmes ait évolué. Concrètement, les entreprises qui s’appuient sur les progrès technologiques pour améliorer à la fois l’analyse des données relatives à leurs relations clients et leurs produits continueront à gagner des parts de marché et gagner en efficacité au fil du temps. Celles possédant des bilans solides et générant des flux de trésorerie réguliers, capables d’investir dans des contextes macroéconomiques volatils comme actuellement, devraient également enregistrer une croissance plus rapide à mesure que l’environnement d’investissement se normalisera.

Nous continuons à privilégier les valeurs de croissance sur notre marché cible américain. Bon nombre des entreprises technologiques les plus prospères au monde sont basées aux États-Unis, dont la conjoncture économique a favorisé une culture de croissance et d’innovation.

Le marché actions américain est également le plus vaste au monde, ses entreprises représentant plus de 40 % de la capitalisation boursière mondiale [1]. La croissance des dividendes américains a fait preuve d’une résistance exceptionnelle pendant la pandémie et, bien qu’elle ait été inférieure cette année, cela ne témoigne en aucun cas d’une quelconque vulnérabilité. Plus de 97 % des entreprises ont augmenté ou maintenu leurs distributions de dividendes au 2ème trimestre. Dans le même temps, les entreprises américaines ont augmenté leurs rachats d’actions afin de redistribuer aux actionnaires la forte hausse de leurs flux de trésorerie.

Graphique 4 – Indice Janus Henderson Global Dividend – Amérique du Nord

- Source : Janus Henderson. L’indice Janus Henderson Global Dividend (JHGDI) est le reflet d’une étude à long terme des tendances mondiales en matière de dividendes. Il mesure les progrès accomplis par les entreprises mondiales pour verser à leurs actionnaires un revenu sur le capital investi.

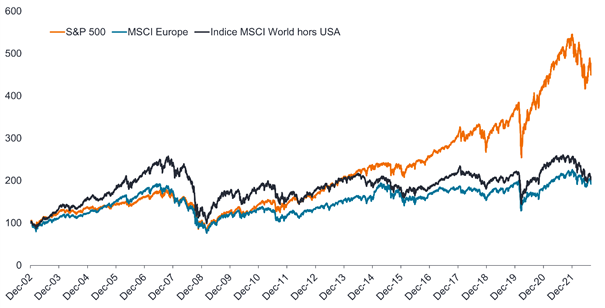

Dans l’ensemble, nous sommes convaincus de la capacité des entreprises américaines à s’adapter et à créer de la valeur, ce qui a été récompensé, en particulier ces dernières années, par une surperformance du marché américain par rapport aux autres marchés mondiaux.

Graphique 5 – Performance des indices américains et mondiaux

- Source : Bloomberg, au 31 août 2022. Performances cumulées, nouvelle base 100.

Évaluer les opportunités d’investissement face à l’évolution des ratios rendement/risque

Les turbulences sur les marchés financiers cette année ont entraîné un réajustement des primes de risque des actions, ainsi que de notre opinion concernant l’attractivité des actions par rapport aux obligations dans l’environnement actuel. Avec le ralentissement de la croissance, la montée des incertitudes et la hausse des rendements nominaux, le ratio rendement/risque s’est équilibré par rapport à l’année dernière, lorsqu’il était clairement en faveur des actions. Cela étant dit, la prime de risque des actions a également retrouvé des niveaux plus rationnels. Plus globalement, nous pensons qu’une volatilité comme celle observée cette année peut créer des anomalies entre le prix et la valorisation. Dans la mesure où les valorisations des entreprises et les ratios rendement/risque poursuivent leur ajustement, nous sommes convaincus que les investisseurs les plus perspicaces seront en mesure d’exploiter les opportunités offertes actuellement par les marchés.