La croissance mondiale se poursuit mais de façon inégale. Si l’activité est forte aux Etats-Unis, la zone euro peine à avancer et la Chine souffre d’une consommation atone. Les tensions géopolitiques et la montée de l’incertitude politique dans plusieurs pays risquent d’accentuer ces divergences en 2025. Les performances des actions en 2024 ont déjà largement reflété ces écarts de croissance entre les zones, et les investisseurs ont eu le temps de se positionner dans ce sens. L’année 2024 s’achève sur un sentiment proche de l’euphorie sur le marché américain, et la sous-pondération sur les actions européennes ou émergentes reste très forte. C’est tout l’enjeu de 2025 : il paraît difficile d’aller contre ces tendances avant d’en savoir plus sur la politique de Donald Trump, et pourtant les opportunités pourraient se trouver dans les actifs qui semblent aujourd’hui trop faibles ou risqués.

Notre allocation d’actifs début 2025

Notre allocation d’actifs début 2025 repose sur l’hypothèse d’un atterrissage en douceur de la croissance mondiale. Les principales banques centrales sont entrées dans un nouveau cycle d’assouplissement monétaire, et feront ce qui est nécessaire pour soutenir l’activité. De son côté, la Chine empile les mesures et a envoyé un signal fort : les autorités veulent se rapprocher de leur objectif de croissance de 5 %. Le plus gros risque par rapport à ce scénario est l’arrivée de Donald Trump à la Maison Blanche en janvier car on ignore encore, parmi ses nombreuses promesses de campagne – droits de douane, immigration, baisses d’impôts et déréglementation -, lesquelles seront effectivement tenues. Une version « dure » en matière de politique migratoire et de droits de douane (scénario « hard Trump ») pourrait faire dérailler ces perspectives favorables et impliquerait une croissance mondiale plus faible et une inflation plus forte. A l’inverse, une version plus modérée de sa politique ne remettrait pas fortement en cause nos prévisions globales de croissance et d’inflation.

Positifs sur les actions

Dans ce contexte, notre allocation reste positive sur les actions par rapport aux obligations. Nous restons surpondérés sur les actions américaines. Même si la performance et la valorisation du marché américain intègrent déjà un certain optimisme suite à la victoire de Donald Trump, la trajectoire de croissance de l’économie et des bénéfices des entreprises américaines est bien plus forte et résiliente que celle des autres pays développés. Nous adoptons toutefois un biais plus favorable aux petites et moyennes sociétés, aux valeurs cycliques comme les industrielles, et aux financières, qui devraient bénéficier en priorité de la politique de Donald Trump jugée « reflationniste » et favorable au marché domestique. Nous restons neutres sur la technologie, dont les valorisations laissent peu de place à de nouvelles surprises positives malgré une forte dynamique bénéficiaire. Dans ce secteur nous avons une préférence pour les « software et services » par rapport aux semi-conducteurs.

Nous sommes sous-pondérés sur les actions européennes qui présentent des perspectives de croissance des bénéfices limitées. La défiance des investisseurs est très forte sur la région. L’écart d’investissement et de gains de productivité par rapport aux Etats-Unis ne fait que croître et la situation politique de la France et de l’Allemagne s’enlise dans des divisions partisanes. Un niveau de valorisation attractif ne suffira pas à assurer le retour des investisseurs. Il faudra que l’Europe soit capable d’afficher de meilleures perspectives de croissance, que l’Allemagne relâche son « frein à l’endettement » et que les tensions commerciales avec les Etats-Unis soient bien gérées... ce qui est possible mais loin d’être certain. Hors Etats-Unis, notre préférence se porte plutôt sur les marchés émergents : leurs valorisations sont très attractives et pénalisées par le niveau des taux américains et la force du dollar. L’imposition de droits de douane américains constitue aujourd’hui le principal risque pour la région. Les premières nominations et annonces de Trump semblent néanmoins démontrer une volonté de négocier plus que d’entrer dans une vraie guerre commerciale, qui aurait des conséquences délétères pour la croissance et l’inflation aux Etats-Unis. Les annonces successives du gouvernement chinois devraient aider à stabiliser la situation économique du pays et seraient favorables à l’ensemble de la région. Nous sommes neutres également sur le Japon.

Positifs sur les obligations gouvernementales européennes, négatifs sur les Etats-Unis

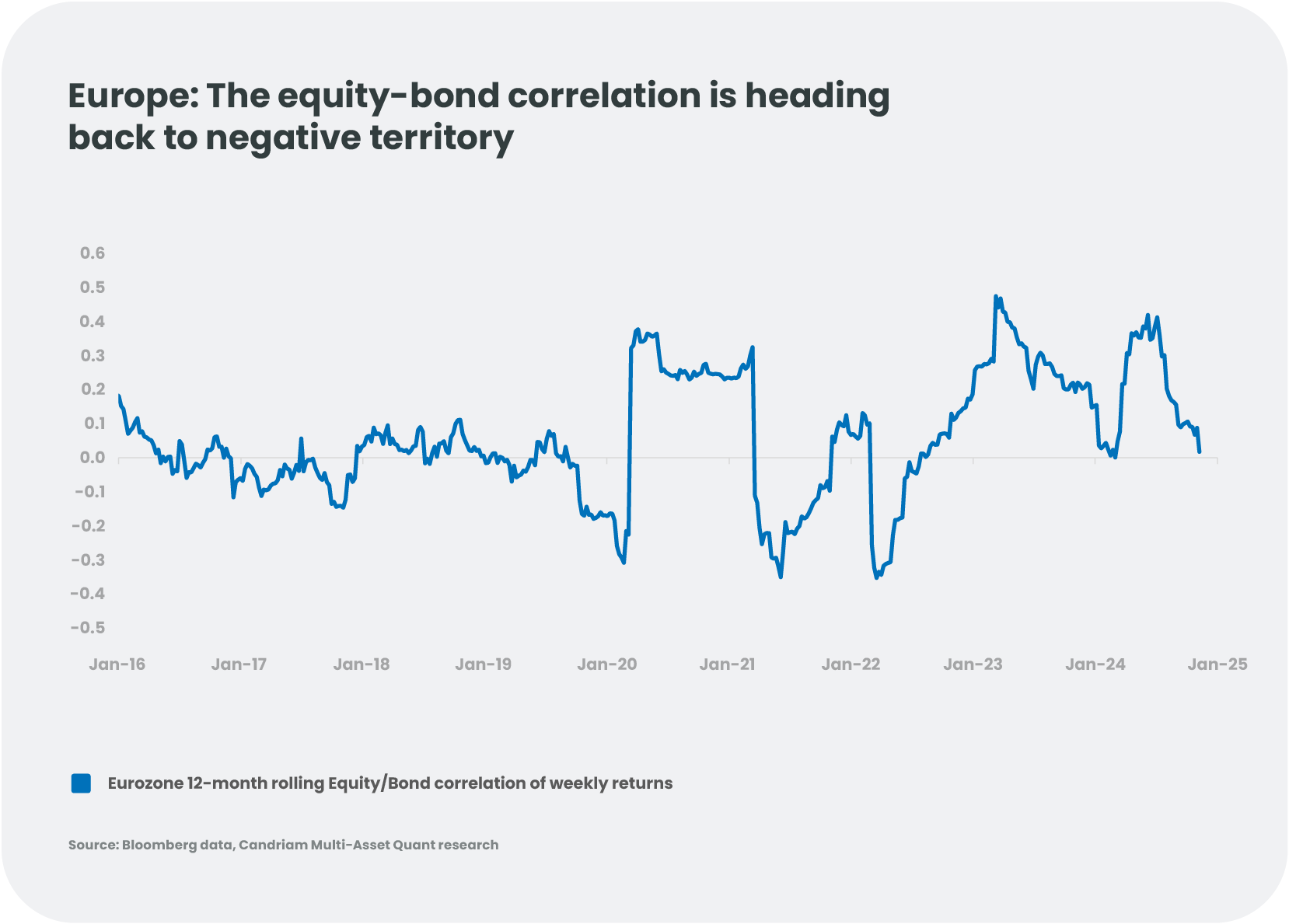

Nous sommes longs sur la duration allemande en Europe. La croissance prévue est faible pour 2025 et la BCE baissera davantage ses taux si nécessaire. Détenir des obligations gouvernementales non risquées peut en outre présenter l’avantage de protéger un portefeuille diversifié contre toute déception sur le niveau de croissance, actions et obligations étant en effet à nouveau négativement corrélées en Europe dans un contexte de désinflation. Nous restons en revanche prudents sur la dette française, en attente d’un accord sur un nouveau Budget 2025, et préférons certains pays comme l’Espagne où la croissance reste vigoureuse. A l’inverse, nous sommes négatifs sur la duration américaine. Si les taux américains se sont stabilisés depuis l’élection de Donald Trump, le risque reste à la hausse, en fonction des mesures qui seront effectivement mises en œuvre par le nouveau président. L’écart entre politiques monétaires aux Etats-Unis et en Europe devrait perdurer. Une position négative sur la duration américaine permet également de protéger un portefeuille diversifié contre un risque de « hard Trump » et un dérapage haussier des anticipations d’inflation.

Sur le crédit, nous affichons une préférence pour l’Europe. Les écarts de taux (« spreads ») sur le crédit se sont considérablement resserrés en 2024 et atteignent désormais un niveau historiquement bas pour le crédit investment grade et le haut rendement. Aux Etats-Unis en particulier, ces niveaux rendent le risque asymétrique, notamment sur le haut rendement. Les spreads actuels sont en effet compatibles avec un taux de défaut implicite de 2 % [1], bien inférieur aux taux de défaut actuels de 4-5 % [2]. En l’absence de récession, le risque de forte hausse des spreads est limité, mais le potentiel de resserrement supplémentaire l’est également. Nous privilégions donc le crédit européen, qui bénéficie d’un environnement de taux plus favorable et de niveaux de spreads globalement plus élevés qu’aux Etats-Unis. Concernant la dette émergente, ses niveaux de spreads paraissent plus attractifs, mais sa performance, notamment en devises locales, va rester très dépendante des choix politiques américains (évolution des taux américains, du dollar, impact sur la croissance de droits de douane éventuels).

L’évolution des devises au cœur des négociations commerciales Le dollar américain s’est apprécié de 5 % cette année par rapport à l’Euro, mais reste finalement dans une fourchette de 1,05-1,12 depuis début 2023 [3]. Alors que Donald Trump appelle de ses vœux un dollar faible pour renforcer la compétitivité des entreprises américaines, les axes politiques qu’il a défendus durant sa campagne sont haussiers pour le billet vert ! Ce paradoxe pourrait limiter le potentiel d’appréciation du dollar. Le change sera au cœur des négociations commerciales avec les principaux partenaires des Etats-Unis. C’est notamment le cas du Yuan, qui est aujourd’hui proche de ses points bas mais pourrait s’apprécier si l’économie chinoise se redresse et des compromis avec les Etats-Unis émergent sur le plan commercial. Le Yen pourrait également s’apprécier avec la stabilisation du dollar.

Quels éléments de diversification privilégier ?

Nous restons positifs sur l’or, qui a en partie souffert d’un arbitrage favorable aux cryptomonnaies depuis l’élection de Donald Trump et est pénalisé par la force du dollar et la hausse des taux réels américains. A plus long terme, l’or conserve néanmoins son rôle de diversification et de protection dans une allocation d’actifs. La demande sous-jacente de nombreuses banques centrales reste forte par rapport à une production annuelle et un stock d’or limités. Toute faiblesse du prix est pour nous une opportunité de renforcer notre exposition aux métaux précieux.

Certaines stratégies alternatives peuvent également entrer dans une allocation d’actifs en 2025 : les stratégies « market neutral », dans l’objectif de bénéficier d’une volatilité et dispersion accrues tout en limitant le risque d’exposition directe au marché, ou le « risk-arbitrage » afin de profiter d’un regain de l’activité de fusions-acquisitions aux Etats-Unis.

Conclusion

Chaque année une incertitude en balaye une autre. Le contexte économique s’est enfin normalisé avec un atterrissage en douceur de la croissance économique globale et une inflation sortie d’une zone dangereuse pour la stabilité économique. L’élection de Donald Trump fait surgir de nouvelles incertitudes et de nouveaux risques, tant économiques que politiques. Les marchés financiers – auxquels Trump semble particulièrement sensible – pourraient toutefois jouer le rôle de garde-fou contre des choix trop extrêmes... ce qui pourrait rassurer les investisseurs sur la direction des marchés en 2025 !