Commençons donc par un bref panorama des entreprises en mentionnant quelques évènements crédit de la semaine qui symbolisent tout à fait les tendances de fond de l’environnement éco-financier des mois à venir :

Panorama des entreprises

![]() Les entreprises zombies dont les secteurs ont, en sus, été touchées par la crise du covid poursuivent leurs restructurations de dette lourdes et se gargarisent ensuite d’une situation financière de belle qualité, à l’image d’Europcar ou Vallourec. Le premier a refusé cette semaine l’offre de rachat de Volkswagen alors même que ses perspectives sont tout aussi sombres qu’elles ne l’étaient pré-crise ; on rappellera que sur les 8 dernières années, Europcar n’a eu qu’un exercice en Free Cash Flows positif, et c’était l’année 2020 parce que l’entreprise a annulé l’essentiel de ses dettes !

Le second vient de réduire sa dette de 1.8 milliard en convertissant des créances en actions, et annonce un énième plan stratégique tout aussi simpliste que les précédents – « Notre feuille de route est claire et s’appuie sur deux axes majeurs : renforcer la profitabilité de notre cœur de métier et activer des leviers additionnels de création de valeur » disait Edouard Guinotte ces jours-ci - mais dont on ne peut que douter au vu du métier de l’aciériste français : rappelons ici que 70% des débouchés de Vallourec sont les forages de grande profondeur pour l’industrie du pétrole, forages progressivement limités voire interdits au fil des exigences écologiques de la société…

Les entreprises zombies dont les secteurs ont, en sus, été touchées par la crise du covid poursuivent leurs restructurations de dette lourdes et se gargarisent ensuite d’une situation financière de belle qualité, à l’image d’Europcar ou Vallourec. Le premier a refusé cette semaine l’offre de rachat de Volkswagen alors même que ses perspectives sont tout aussi sombres qu’elles ne l’étaient pré-crise ; on rappellera que sur les 8 dernières années, Europcar n’a eu qu’un exercice en Free Cash Flows positif, et c’était l’année 2020 parce que l’entreprise a annulé l’essentiel de ses dettes !

Le second vient de réduire sa dette de 1.8 milliard en convertissant des créances en actions, et annonce un énième plan stratégique tout aussi simpliste que les précédents – « Notre feuille de route est claire et s’appuie sur deux axes majeurs : renforcer la profitabilité de notre cœur de métier et activer des leviers additionnels de création de valeur » disait Edouard Guinotte ces jours-ci - mais dont on ne peut que douter au vu du métier de l’aciériste français : rappelons ici que 70% des débouchés de Vallourec sont les forages de grande profondeur pour l’industrie du pétrole, forages progressivement limités voire interdits au fil des exigences écologiques de la société…

Nous attirerons l’attention sur un point au sujet de ces émetteurs ayant subi des restructurations de dette de grande ampleur : souvent, des fonds spécialisés acquièrent en masse des obligations des émetteurs en amont de l’opération afin d’obtenir un pouvoir de négociation important et des conditions très avantageuses post-restructuration. C’est notamment le cas pour Vallourec dont les actionnaires principaux sont aujourd’hui Apollo et SVP. Ces fonds n’ont pas vocation à conserver leurs positions sur une longue durée mais plutôt à matérialiser leurs profits, notamment par des cessions d’actifs ou des démantèlements rapides de certains pans d’activité. Attention donc à la pérennité de ces entreprises restructurées ou aux nouvelles obligations qui pourraient être émises alors même que la visibilité de ces entreprises reste très faible. Nous rappellerons ici le cas de Pages Jaunes tout au long des années 2010…

![]() A l’autre bout de la chaîne, les entreprises de qualité continuent elles aussi d’attirer les fonds d’investissement dont les poches sont aussi profondes que les liquidités sont abondantes et le levier aussi puissant que les taux sont bas… Il suffit que ces cibles connaissent des difficultés passagères, notamment en raison de la crise du Covid, que ce soit sur la valorisation de leurs actifs, sur les perspectives de développement ou sur leur accès au financement, et l’issue devient très rapide. Attention donc car le profil crédit peut évoluer rapidement et pas forcément dans le bon sens, qu’on soit créancier d’une entreprise en phase d’acquisition (et donc de prise de risque et/ou d’endettement complémentaire) ou créancier d’une cible dont l’acquéreur opérerait un LBO. Nous noterons d’un côté l’exemple d’Orpea cette semaine qui réalise en quelques jours six acquisitions pour un montant de 200 millions d’euros, et de l’autre celui d’Algeco, racheté par le fonds Brookfield pour un montant de 5 milliards d’euros.

A l’autre bout de la chaîne, les entreprises de qualité continuent elles aussi d’attirer les fonds d’investissement dont les poches sont aussi profondes que les liquidités sont abondantes et le levier aussi puissant que les taux sont bas… Il suffit que ces cibles connaissent des difficultés passagères, notamment en raison de la crise du Covid, que ce soit sur la valorisation de leurs actifs, sur les perspectives de développement ou sur leur accès au financement, et l’issue devient très rapide. Attention donc car le profil crédit peut évoluer rapidement et pas forcément dans le bon sens, qu’on soit créancier d’une entreprise en phase d’acquisition (et donc de prise de risque et/ou d’endettement complémentaire) ou créancier d’une cible dont l’acquéreur opérerait un LBO. Nous noterons d’un côté l’exemple d’Orpea cette semaine qui réalise en quelques jours six acquisitions pour un montant de 200 millions d’euros, et de l’autre celui d’Algeco, racheté par le fonds Brookfield pour un montant de 5 milliards d’euros.

La tendance de fond du private equity et du LBO devrait donc s’accélérer encore dans les mois à venir et si elle rend les marchés actions européens de moins en moins diversifiés et avec peu d’innovation, elle devrait offrir aux gérants crédit de belles opportunités de rendement, au prix d’analyses plus complexe et d’une grande flexibilité.

![]() Et au milieu de cela, c’est l’univers des taux zéro qui domine, avec des entreprises aux liquidités abondantes, aux financements quasi illimités, aux projets de développement à la hauteur de la croissance européenne, c’est-à-dire quasi nuls, offrant aux créancier une visibilité suffisante pour investir sereinement mais sans grand espoir de performance… Sur cette catégorie, les rendements ne seront jamais à la hauteur des imprévus qui peuvent survenir, qu’il soient généralisés ou idiosyncrasiques et nous considérons qu’il est préférable de l’éviter le plus possible pour n’y investir que durant les phases de volatilité : stress de marché, surréaction suite à une dégradation de rating, opération capitalistique, nouvelle émission offrant une prime ou tout autre évènement propre à inquiéter l’essentiel des investisseurs obligataires dont le coussin de portage, et donc la tolérance à la perte en capital, est extrêmement faible.

Et au milieu de cela, c’est l’univers des taux zéro qui domine, avec des entreprises aux liquidités abondantes, aux financements quasi illimités, aux projets de développement à la hauteur de la croissance européenne, c’est-à-dire quasi nuls, offrant aux créancier une visibilité suffisante pour investir sereinement mais sans grand espoir de performance… Sur cette catégorie, les rendements ne seront jamais à la hauteur des imprévus qui peuvent survenir, qu’il soient généralisés ou idiosyncrasiques et nous considérons qu’il est préférable de l’éviter le plus possible pour n’y investir que durant les phases de volatilité : stress de marché, surréaction suite à une dégradation de rating, opération capitalistique, nouvelle émission offrant une prime ou tout autre évènement propre à inquiéter l’essentiel des investisseurs obligataires dont le coussin de portage, et donc la tolérance à la perte en capital, est extrêmement faible.

Voici donc pour l’environnement qualitatif de ce qu’on peut aujourd’hui trouver dans le marché obligataire corporate, les primes de rendement ne se trouvant actuellement que dans cet univers puisque les taux souverains sont, eux, au tapis, alors même que les endettements des Etats n’ont jamais été aussi hauts.

Panorama macro et financier

D’un point de vue marché, les tendances de fond de la performance ou de la volatilité ne viennent pas, depuis plusieurs mois, de la micro-économie mais plutôt de la macro, des banques, des politiques de soutien et de sortie de crise des gouvernements, et des flux techniques des marchés. On entend ainsi souvent parler de la décorrélation des marchés financiers avec l’économie et si on s’accorde sur ce phénomène à court terme, c’est évidemment moins vrai sur le long terme, comme en a témoigné la dichotomie croissante entre les indices boursiers américains et européens durant la décennie 2010 : certes, à court terme, la corrélation interactifs et la volatilité pouvaient laisser penser à une certaine déconnexion des marchés avec la réalité économique mais, sur une décennie, la dichotomie boursière entre USA et Europe reflétait tout à fait la dichotomie économique des deux zones. N’oublions pas ici que les marchés financiers réfléchissent presque plus en relatif qu’en absolu puisqu’ils doivent, de toutes façons, trouver un support pour placer les liquidités injectées.

Quelques notes sur la tendance actuelle et notre perception des marchés pour les semaines à venir :

- la plupart des valorisations crédit ou equity ont, en moyenne, retrouvé leur niveau pré-crise mais

1/ les liquidités en présence sont supérieures d’au moins un tiers ; pour le moment les émissions obligataires souveraines lancées pour financer les plans de soutien et de relance ainsi que les refinancements massifs d’entreprises ont absorbé l’essentiel de ces liquidités ; les mois suivants pourraient voir un certain ralentissement de l’offre de titres sur le marché et donc un renchérissement des prix car, finalement, le surplus de liquidité devrait être supérieur au surplus d’offre.

2/ la disparité entre les titres pour constituer ces moyennes est beaucoup plus forte qu’avant la crise covid, la moyenne ayant ainsi moins de sens par rapport à la réalité du marché avec d’un côté les titres massivement achetés par les investisseurs sous contrainte (notamment la BCE) ou les indices et de l’autre les titres délaissés pour des raisons techniques (taille, structuration, clauses …) ou fondamentales (qualité, secteur, …)

- Après un semestre tiré par la recherche de rendement, les afflux de liquidités et la recherche de protection contre un rebond d’inflation, autant de raisons qui ont largement profité aux actifs obligataires les plus risqués au détriment des obligations d’Etat ou de haute qualité de crédit, les investisseurs sont à la croisée des chemins : doit-on encore acheter du high yield sur des niveaux de rendement moyens au plus bas ou faut-il sécuriser ses portefeuilles ? On ressent ainsi un certain tassement et une fébrilité des marchés, propre à créer des accès de volatilité.

De notre point de vue, nous considérons :

1- Que vu la distorsion entre les liquidités injectées et la profondeur limitée du marché obligataire européen (abstraction faite des obligations souveraines qui sont un puits sans fonds à taux zéro mais qu’on réservera seulement à quelques cas particuliers), on pourra rester investi sur les actifs obligataires high yield en privilégiant les titres « satellites » des indices et portefeuilles de grands institutionnels, afin de profiter de primes de rendements à bon compte.

2- Qu’il est préférable, conjoncturellement, de préserver une petite part de trésorerie et de titres de bonne qualité pour quelques semaines, considérant une certaine fébrilité des marchés devant les moyennes de taux basses, la résurgence de craintes sur la situation sanitaire et l’entrée dans un monde inconnu après la phase, relativement simple, du soutien à tout prix des gouvernements.

3- Que les taux resteront bas à long terme (comme nous le répétons dans nos hebdos depuis l’entrée dans le QE en 2015) car plus l’endettement des Etats est élevé plus le niveau des taux devient un sujet systémique et politique plus qu’économique et financier ; et que, s’ils pouvaient théoriquement remonter quelque peu aux USA du fait d’une économie relativement dynamique, l’Europe reste avec des fondamentaux tout à fait médiocres, qui par conséquent ne justifient absolument pas des taux plus élevés. Pour préciser notre pensée, si les taux devaient grimper, la seule raison financière ou économique qui le justifierait serait plutôt une augmentation du spread de crédit des pays européens comme lors de la crise des périphériques ; la BCE étant là pour l’éviter, cela n’aura plus lieu et on peut déjà l’observer sur le niveau de taux de la Grèce ou de l’Italie, alors même que leur endettement est bien supérieur à ce qu’il était lors de la crise des périphériques. C’est probablement, à long terme, par le change que l’ajustement se fera face aux zones plus solides et plus dynamiques, en particulier les émergents.

Panorama des niveaux de rendements et performances

Sur ce sujet, point besoin d’écrire, il suffira de quelques graphiques pour permettre à chacun de savoir quel rendement il peut espérer obtenir en fonction de ses contraintes et horizons ; voici donc quelques niveaux en ce début juillet :

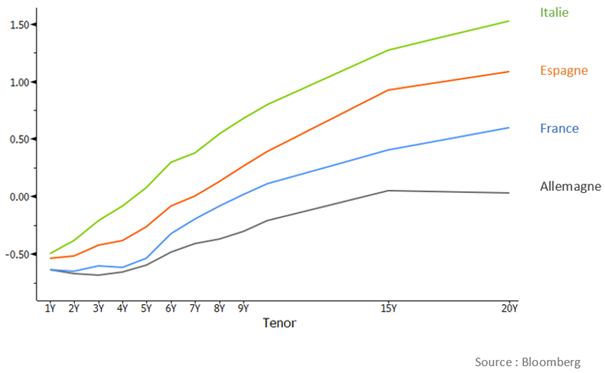

Courbes des obligations souveraines

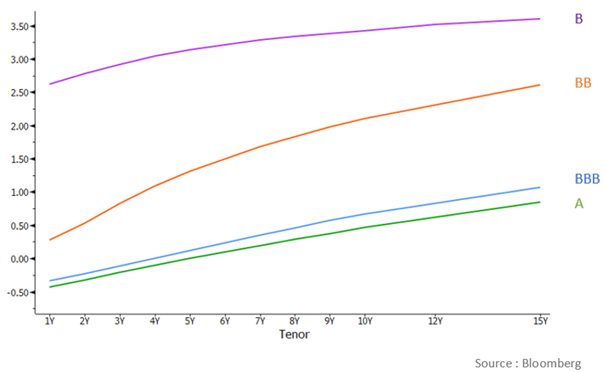

Courbes des corporates A/BBB/BB/B

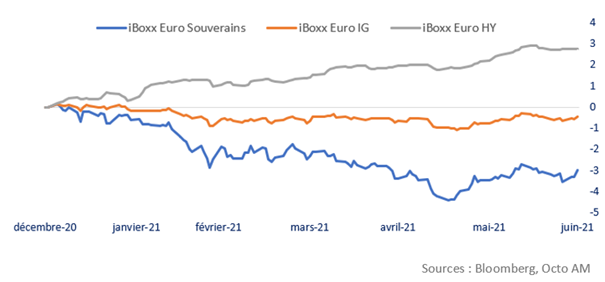

Au vu des niveaux de rendement actuels, il semble vain d’espérer des performances significatives en restant sur les actifs core, en particulier les obligations souveraines ou de très haute qualité de crédit, comme c’était déjà le cas en début d’année et comme en ont témoigné les performances des différentes catégories obligataires sur le premier semestre :

Il sera donc préférable de se positionner sur des entreprises offrant des rendements suffisants pour 1/ capitaliser du portage, 2/ atténuer les mouvements de volatilité, 3/limiter fortement l’effet de potentielles hausses de taux ou d’inflation, tout en évitant le seul risque obligataire qui vaille : les défauts.

Dans cette optique, nous continuons aujourd’hui de détecter des opportunités significatives sur le marché obligataires et les fonds Octo ont actuellement une prime de rendement absolue et relative quasiment identique à celle que nous avions en début d’année, malgré la performance déjà accumulée (+3.52% pour le fonds Octo Crédit Value sur le semestre, +3.31% pour le fonds Octo Rendement 2025, +0.63% pour le fonds Octo Crédit Court Terme (parts institutionnelles)) et quelques allègements ponctuels pour un peu plus de sécurité des portefeuilles :

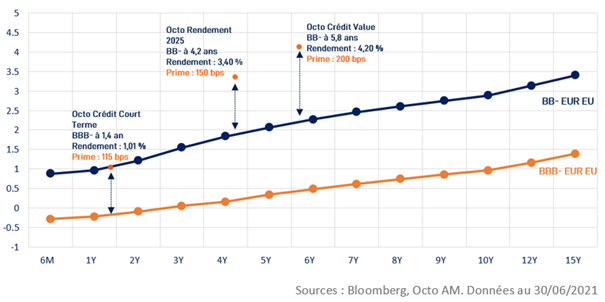

![]() 200 points de base de prime de rendement à capter pour le fonds Octo Crédit Value

200 points de base de prime de rendement à capter pour le fonds Octo Crédit Value

![]() 150 points de base de prime de rendement à capter pour le fonds Octo Rendement 2025

150 points de base de prime de rendement à capter pour le fonds Octo Rendement 2025

![]() 115 points de base de prime de rendement à capter pour le fonds Octo Crédit Court Terme

115 points de base de prime de rendement à capter pour le fonds Octo Crédit Court Terme

Fort de ces primes de rendements qui nous offriront, nous l’espérons, un confortable matelas pour les mois à venir, nous vous souhaitons un bel été et vous retrouverons à la rentrée ! A moins que quelque évènement significatif sur les marchés de crédit nous suggère de reprendre notre plume le temps d’un édito estival…