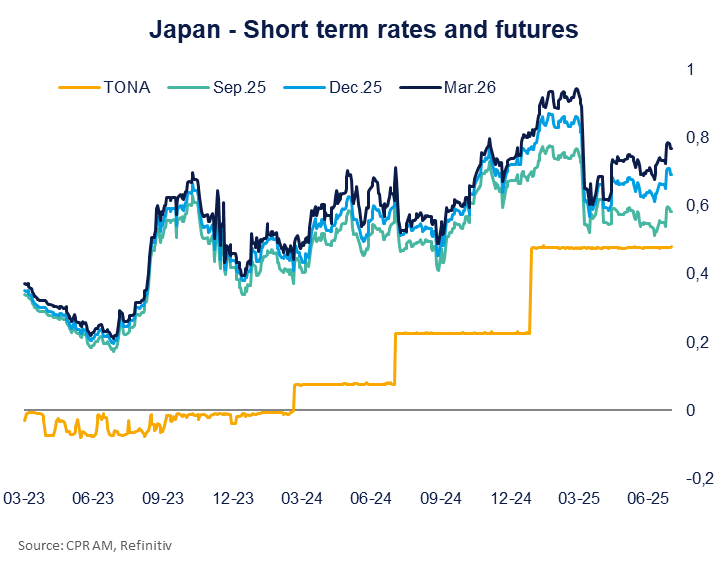

La Banque du Japon a maintenu son taux directeur à 0.5%, une décision votée à l’unanimité des membres du board et largement anticipé par les observateurs. La BoJ est globalement restée évasive quant à la trajectoire à court terme de la politique monétaire, soulignant tour à tour les arguments plaidant pour une poursuite de la normalisation et ceux pour un prolongement de la pause opérée depuis le comité de mars. Le ton est tout de même sensiblement plus « hawkish » que lors des précédents comités.

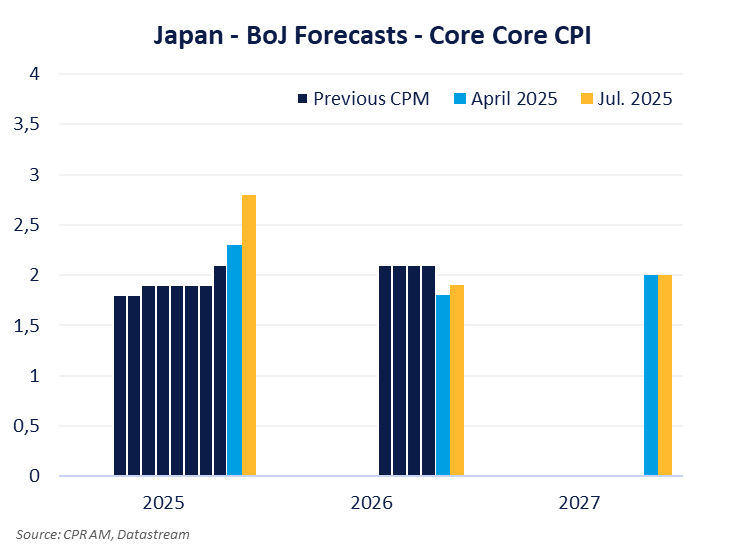

L’élément marquant est certainement le relèvement des perspectives d’inflation, qui a été plus fort qu’attendu. Hors alimentation fraiche et énergie, l’inflation est désormais attendue à 2.8% pour 2025 (vs 2.3% en avril et 2.1% en janvier), tandis que les prévisions restent proches de la cible de 2% pour 2026 et 2027. La BoJ a notamment souligné les développements positifs récents sur le plan commercial et estime désormais que la balance des risques sur l’inflation est globalement équilibrée (vs « skewed to the downside » précédemment). Le communiqué pointe également le risque d’un maintien de l’inflation sur des niveaux élevés, lequel pourrait peser sur le moral et la consommation des ménages en dépit du maintien d’une bonne dynamique sur les salaires.

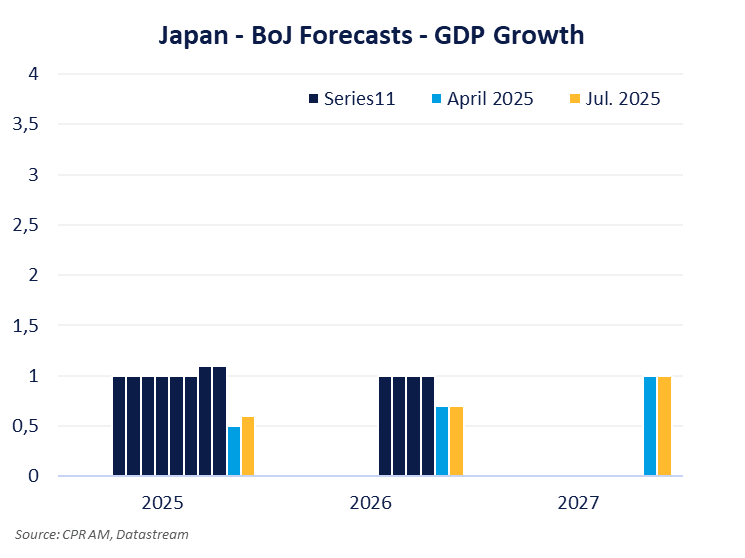

On notera cependant que la prévision de croissance de PIB pour 2025 n’a été que marginalement révisée, passant de 0.5% à 0.6%. La banque souligne toujours les incertitudes concernant l’impact des hausses de droits de douane, même si là aussi une amélioration est à noter par rapport au dernier comité qui les qualifiait d’extrêmement élevées. Les perspectives de croissance pour 2026 et 2027 sont maintenues respectivement à 0.7% et 1%.

En conférence de presse, Kazuo Ueda a également soufflé le chaud et le froid même si le ton semble se durcir. Il a notamment déclaré que l’inflation sous-jacente était désormais plus proche de 2% et que la BoJ n’attendrait pas l’atteinte de la cible pour agir. Il a également mis en avant la nécessité pour la banque centrale de reconstituer des marges de manœuvre en cas de fléchissement de l’économie. Le gouverneur souhaite néanmoins se laisser du temps (« I don’t think we’re behind the curve ») en notant que l’inflation sous-jacente devrait stagner à court terme et jugeant peu probable une accélération de la boucle prix-salaires.

La BoJ prépare le terrain pour une nouvelle hausse de taux, laquelle pourrait intervenir d’ici la fin de l’année. Elle conserve pour autant une approche prudente, d’autant que son calendrier pourrait être parasité par la politique intérieure à la suite de la défaite récente de la coalition gouvernementale.