Mais c’est sans compter sur les traditionnelles banques d’investissement, en particulier celles qui souhaiteraient l’être sans en avoir la teneur, ni peut-être les moyens.

Ainsi dès que survient un épisode de crise sur les actifs financiers, quelques noms reviennent invariablement et font trembler les marchés tant les flux interbancaires sont entremêlés et la chute d’un de ces mastodontes pourrait déstabiliser le système.

Tout le monde se souvient ainsi de l’instant Lehman, parangon des excès de ces banques de trading à la chute retentissante, mais beaucoup d’autres banques ont, à la même époque et durant toute une décennie, inquiété les marchés financiers par le poids des produits dérivés qu’elles portaient, leurs erreurs, pour ne pas dire fautes, de contrôle récurrentes et toujours assorties de pertes significatives, les variations significatives de leurs comptes de résultat peu propices au porteur obligataire ou à l’actionnaire. Chaque pays européen avait ainsi son épée de Damoclès, qu’il s’agisse de Deutsche Bank en Allemagne, Unicredit en Italie, Fortis ou Dexia en Belgique ou Société Générale en France…

Si la plupart de ces établissements ont fini par faire le ménage dans les dernières années de la décennie 2010 et ont réduit considérablement leur activité de BFI sous la pression réglementaire et actionnariale, certains ont gardé une certaine tradition du scandale et l’un d’entre eux a fait encore parlé de lui ces derniers jours, après des affaires à répétition ces dernières années entre Greenshill ou Archegos, autant de noms flous causant des trous bien concrets dans sa trésorerie : le fameux Crédit Suisse.

Déjà, lors de la crise financière de 2008, la banque helvétique et sa congénère UBS avaient plus souffert que leurs consoeurs européennes, moins liées aux marchés financiers et surtout moins implantées aux USA. Très vite UBS a opéré des restructurations et a ensuite fait preuve de plus de prudence, bénéficiant aussi de la stabilité de sa banque de réseau et de gestion de fortune. Déjà, à l’époque, Crédit Suisse avait dû faire appel à l’Etat du Qatar pour réaliser une augmentation de capital in extremis et éviter de sombrer dans un funeste chemin.

Comme la mode, la finance est un éternel recommencement et Crédit Suisse se retrouverait aujourd’hui dans une situation critique, comme en témoignent les fuites dans la presse, les annonces empressées de restructuration et d’offres de rachats obligataires pour rassurer le marché, ou bien le fameux niveau de CDS, dont on entend parler à chaque crainte de faillite.

Pour rappel, le CDS, ou Credit Default Swap, est une assurance payée pour se protéger de la faillite d’un émetteur. En théorie, il sert par exemple à un créancier qui souhaiterait conserver ses obligations ou ses prêts de l’entreprise en question (ou ne peut pas les vendre) mais craint une faillite ou a besoin de réduire ce risque. En pratique, il sert surtout à la spéculation, comme la plupart des dérivés du marché… Les CDS sont des contrats de gré à gré, dont les contreparties sont en général quelques banques d’investissement.

S’il n’est pas utilisé par un très grand nombre d’investisseurs finaux, le CDS donne néanmoins une indication du niveau de prime de crédit que doit payer une entreprise pour emprunter puisque cette prime coûte en général le même prix que le niveau de rendement d’un émetteur : il est ainsi logique qu’une obligation dont on couvre le risque final de non-remboursement en totalité rapporte à peu près 0%.

Enfin le CDS a l’avantage de pouvoir comparer, sur un temps long, des émetteurs sur des maturités et des conditions égales : 3, 5, 7, 10 ans ; tandis que les obligations s’éteignent à leur maturité et sont souvent assorties de spécificités qui rendent leur comparaison plus complexe : maturités différentes, calls, garanties, clauses …

Revenons donc au niveau du CDS de Crédit Suisse dont le graphique ci-dessous montrera le stress actuel des marchés sur l’établissement.

La crise que traverserait Crédit Suisse aujourd’hui serait donc, selon les marchés, majeure puisque pire que celle de 2008, qui avait failli mettre à bas l’entreprise. « Selon les marchés » car nous parlons ici du prix que des contreparties demandent pour assurer une faillite de leur confrère.

Si nous ne nous attarderons pas ici sur une analyse approfondie du crédit de Crédit Suisse, longue, rébarbative et surtout impossible tant les bilans de ces banques d’investissement sont justement truffés de « hors bilan » - Notons ici qu’en tant que gérant obligataire, nous n’investissons justement pas sur les banques dont la part de BFI est trop significative et nous concentrons sur les banques de réseau, plus lisibles et plus stables - , nous ferons part d’une analyse de marché et de situation :

1. Il est d’abord utile de comparer le spread de Crédit Suisse à ses pairs, européenns ou suisse. S’agit-il en effet d’une crise purement idiosyncrasique ou bien plus générale ? Notons que les banques sont, en général en Europe, dans une situation bien meilleure que durant toute la décennie 2010, durant laquelle le régulateur les obligeait à corriger les excès des années 2000. Globalement, les niveaux de rendement des banques sont restés contenus malgré la volatilité du marché, comme en témoigne cette comparaison entre le CDS de Crédit Suisse et celui de BNP. On voit clairement ici que

- a. La probabilité de défaut du Crédit Suisse, selon les marchés, est au plus haut depuis 2005, et bien plus haut qu’en 2008

- b. Les spreads de banques comme BNP ont légèrement augmenté en 2022 mais restent tout à fait contenus

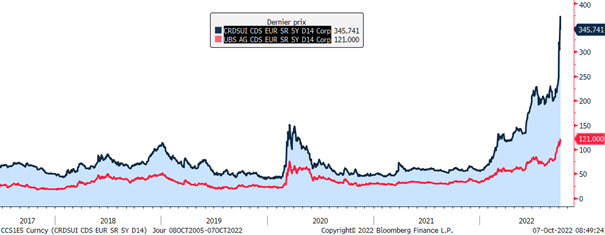

2. Le problème majeur du secteur bancaire est son interconnexion et le fameux « risque systémique ». C’est celui qui avait poussé les gouvernements et la Banque Centrale Européenne à agir en 2008, c’est celui qui revient comme une menace à chaque crise… Si le système bancaire mondial a tenté de mettre des fusibles par la régulation de Bâle (obligations subordonnées de plusieurs échelons, renforcement du capital, …), il reste tout de même très systémique. On imagine aussi que le système bancaire suisse peut l’être encore plus, tant il est puissant par rapport au PIB du pays, fermé et 6corrélé. Si UBS ne fait pas les grands titres comme sa consoeur, nous remarquerons ainsi que sa probabilité de défaut est liée et grimpe depuis quelques jours, bien que restant encore dans des niveaux modérés, comme en témoigne le graphe ci-dessous :

2. Le problème majeur du secteur bancaire est son interconnexion et le fameux « risque systémique ». C’est celui qui avait poussé les gouvernements et la Banque Centrale Européenne à agir en 2008, c’est celui qui revient comme une menace à chaque crise… Si le système bancaire mondial a tenté de mettre des fusibles par la régulation de Bâle (obligations subordonnées de plusieurs échelons, renforcement du capital, …), il reste tout de même très systémique. On imagine aussi que le système bancaire suisse peut l’être encore plus, tant il est puissant par rapport au PIB du pays, fermé et 6corrélé. Si UBS ne fait pas les grands titres comme sa consoeur, nous remarquerons ainsi que sa probabilité de défaut est liée et grimpe depuis quelques jours, bien que restant encore dans des niveaux modérés, comme en témoigne le graphe ci-dessous :

Notons tout de même aussi que le CDS est, comme nous l’avons dit plus haut, un produit dérivé échangé entre acteurs financiers, dans un marché trusté par quelques grandes banques d’investissement, en particulier américaines. Ce qui soulève plusieurs questions :

Notons tout de même aussi que le CDS est, comme nous l’avons dit plus haut, un produit dérivé échangé entre acteurs financiers, dans un marché trusté par quelques grandes banques d’investissement, en particulier américaines. Ce qui soulève plusieurs questions :

- a. Le marché entier est actuellement tétanisé sur l’ensemble des classes d’actifs et ne souhaite pas prendre de positions. Peut-on vraiment faire confiance au niveau d’un produit dérivé de gré à gré dans ce contexte ?

- b. L’illiquidité actuelle est source de toutes les manipulations possibles et nous pourrions citer de nombreux prix d’obligations affichés sur de multiples écrans, qui finalement se révèlent des prix factices. Il n’est pas dit que le CDS de Crédit Suisse soit traitable sur ces niveaux de prime d’assurance non plus.

- c. Lorsque des banques d’investissement sont les seules à donner la mesure pour évaluer la probabilité de faillite d’une de leur concurrentes, n’y a-t-il pas un conflit d’intérêt latent ?

Attention, nous ne suggérons pas ici que l’intégralité du marché est une duperie, simplement que les niveaux de prix d’actifs vanilles et liquides sont actuellement souvent erratiques. Ce peut aussi être le cas sur un produit dérivé plus confidentiel et moins liquide.

4. Enfin, nous noterons que les banques sont un métier stratégique et que la stabilité et la richesse de la Suisse peuvent attirer de nombreux investisseurs privés ou publics. Comme le Qatar en 2008, Crédit Suisse pourrait ainsi voir quelques chevaliers blancs venir à son chevet dans cette période difficile. La Banque Nationale Suisse, soucieuse de préserver un système bancaire, clé de voûte de toute une économie devrait aussi veiller au grain et utiliser quelques cartouches pour calmer le jeu, bien que moins interventionniste que la BCE sur certains autres sujets.

Et puisque nous abordons aujourd’hui les CDS, nous terminerons notre hebdo par une remarque que nous entendons souvent sur les niveaux de rendement ou de spreads du marché. Beaucoup d’investisseurs sont ainsi tentés de saisir les opportunités d’écartement de rendements historiques que nous connaissons actuellement mais concluent en disant : « nous ne sommes pas sur les plus hauts de spread, je vais patienter encore un peu ».

Si nous ne souhaitons pas ici tenter de convaincre qui que ce soit, nous apporterons simplement quelques précisions. Comme nous le disions plus haut, le moyen le plus utilisé pour comparer des niveaux de prime de crédit sur longue période est le CDS. Ainsi, beaucoup d’investisseurs regardent l’historique de l’indice CDS des entreprises ‘high yield’, le fameux crossover, ci-dessous :

Ils constatent ainsi :

Ils constatent ainsi :

- Les spreads sont encore bas par rapport au pic de 2008

- On est à peine au niveau de 2020 et pas sur celui de 2012

Et concluent qu’il est préférable de patienter…

Rappelons ici quelques points :

1. Les CDS sont un produit dérivé de gré à gré essentiellement bancaire. Ainsi, pour acheter une protection contre un émetteur lambda, l’investisseur s’expose au risque de contrepartie bancaire. Nous nous souviendrons ici des pauvres investisseurs ayant eu la bonne idée de couvrir leur portefeuilles grâce à des CDS en amont de la crise de 2008 mais ayant eu la mauvaise de choisir Lehman comme contrepartie pour leur CDS… Ceux-ci ont tout perdu. Ainsi, si les spreads de CDS de 2008 étaient bien plus élevés qu’aujourd’hui, c’est aussi parce que le risque majeur venait du système financier lui-même et qu’un CDS n’est pas une simple obligation d’une entreprise. C’est un dérivé sur une entreprise par le biais du système financier. Il y a donc, parfois, des décalages significatifs entre les obligations cash et ces produits, en particulier lorsque les banques sont le risque principal du marché. Ainsi, en admettant qu’on déduise de ces primes de CDS le risque bancaire d’une banque comme Crédit Suisse à l’époque (300bps environ), nous n’arriverions plus si loin des niveaux actuels… Or c’est bien d’obligations concrètes d’entreprises dont il est question pour 90% des investisseurs finaux…

2. N’oublions pas non plus que le spread de crédit n’est qu’une composante du taux que l’investisseur reçoit. Le rendement total se compose ainsi du taux de base auquel on ajoute le spread de crédit. Or les taux de base ont fortement grimpé et se combinent aujourd’hui avec la hausse des spreads, ce qu’ils ne faisaient pas lors des crises de 2016 ou 2020 par exemple puisque les taux de base restaient écrasés par la BCE. Entre fin 2021 et aujourd’hui, les taux de base 5 ans ont gagné 300bps ! Qui raisonne en relatif lorsqu’il investit son argent ? Peu de monde à part quelques traders de salle de marché… Il faut donc bien ajouter ces 300 points de base à la rémunération et le graphe suivant montre bien que les rendements des obligations BB ou B réelles, pas les produits dérivés relatifs, sont bel et bien plus hauts qu’en 2020 d’au moins 2%.

3. Enfin, notons que les pics de spreads sur les CDS comme sur les obligations sont en général très courts et surviennent dans une phase d’illiquidité majeure. Déjà ces jours-ci, alors que les rendements approchent de 7% sur le BB 5 ans et des 10 à 12% sur le B, il devient difficile de trouver des obligations disponibles. Quand les rendements offrent une rémunération pouvant couvrir jusqu’à 40 à 50% de faillites à horizon 5 ans, qui céderait son portefeuille ? Quand la vente à découvert coute 10% annuel net et qu’il faut y ajouter un coût de financement de la banque en hausse massive, quelle banque d’investissement shorterait des obligations sur ces niveaux juste pour assurer la liquidité ? Le marché n’est pas encore acheteur, mais il n’est plus spécialement vendeur non plus. Certes un pic pourrait survenir dans une phase de capitulation mais il n’est pas forcément plus prudent de l’attendre que d’investir sur ces niveaux de rendements, rarement vus sur la décennie.

3. Enfin, notons que les pics de spreads sur les CDS comme sur les obligations sont en général très courts et surviennent dans une phase d’illiquidité majeure. Déjà ces jours-ci, alors que les rendements approchent de 7% sur le BB 5 ans et des 10 à 12% sur le B, il devient difficile de trouver des obligations disponibles. Quand les rendements offrent une rémunération pouvant couvrir jusqu’à 40 à 50% de faillites à horizon 5 ans, qui céderait son portefeuille ? Quand la vente à découvert coute 10% annuel net et qu’il faut y ajouter un coût de financement de la banque en hausse massive, quelle banque d’investissement shorterait des obligations sur ces niveaux juste pour assurer la liquidité ? Le marché n’est pas encore acheteur, mais il n’est plus spécialement vendeur non plus. Certes un pic pourrait survenir dans une phase de capitulation mais il n’est pas forcément plus prudent de l’attendre que d’investir sur ces niveaux de rendements, rarement vus sur la décennie.