Nous expliquons pourquoi la dette d’infrastructure résiste relativement bien à un environnement de taux zéro.

Le contexte de taux d’intérêt zéro a eu un certain nombre d’effets sur le comportement des investisseurs et des marchés. On pourrait citer l’exubérance des marchés actions, qui ont atteint ou s’approchent de leurs plus hauts niveaux historiques. On pourrait aussi mentionner que près d’un cinquième du marché mondial des obligations à haut rendement affiche actuellement un rendement inférieur à 2 %. On pourrait également citer de nombreux exemples de stratégies de risque traditionnelles qui ne parviennent pas à fonctionner pas comme prévu lors d’épisodes de grande volatilité.

Toutefois, l’un des principaux effets des taux zéro a concerné la structure même du marché. Le contexte persistant de taux zéro a ouvert et élargi des canaux d’investissement qui étaient auparavant l’apanage de quelques-uns.

Les pressions sur les classes d’actifs traditionnelles s’intensifiant, la gamme des actifs considérés par les investisseurs (notamment institutionnels) s’est élargie à des domaines de plus en plus spécialisés et réservés à des initiés.

La dette d’infrastructure en fait partie. Classe d’actifs relativement nouvelle, la dette d’infrastructure est apparue en Europe après la crise de la dette souveraine européenne de 2011-2012. Jusqu’alors, le financement de la dette infrastructure était traditionnellement assuré par les banques. Toutefois, le durcissement de la réglementation et des exigences en matière de liquidité concernant les banques a limité les sources traditionnelles de financement, ce qui a conduit le marché des opérations de dette d’infrastructure privée à se développer.

Arrivé à maturité, le marché est segmenté entre la dette d’infrastructure senior et junior. Si les catégories senior et junior possèdent leurs propres caractéristiques, elles offrent toutes deux des outils permettant d’atténuer les effets de l’environnement de taux zéro.

Pourquoi ce contexte de taux nuls représente-t-il une moindre menace pour la dette d’infrastructure comparé aux nombreux autres segments obligataires ? Où décelons-nous des opportunités ?

La dette infrastructure est armée contre les taux zéro

Les projets d’infrastructure sont essentiels au fonctionnement, à la croissance et à la prospérité d’une économie. Ces projets sont généralement financés à la fois par les capitaux propres et la dette. Pour ce qui concerne la dette, les actifs corporels des sociétés d’infrastructure (routes à péage, aéroports, ponts, etc.) génèrent des flux de trésorerie à long terme qui financent les paiements de coupons et de principal versés aux investisseurs ayant souscrit à l’émission de cette dette.

1. Ajustement de la sensibilité aux taux

En termes d’exposition directe à l’environnement de taux d’intérêt, la duration de la dette d’infrastructure est limitée par plusieurs facteurs.

Il n’est pas rare que des planchers contractuels de taux de référence soient intégrés dans les instruments eux-mêmes. En effet, il est fréquent que le taux de référence soit plafonné à zéro. Par conséquent, plus les taux d’intérêt baissent en dessous de zéro, plus le coupon effectif que vous recevrez sur ce prêt particulier sera élevé (différence entre les taux de référence et la marge perçue). En d’autres termes, plus les taux baissent, que ce soit du fait de baisses de taux supplémentaires ou de la persistance de cet environnement monétaire, plus la valeur du taux plancher a d’impact.

Les investisseurs peuvent également ajuster leur sensibilité aux taux en combinant de la dette d’infrastructure à taux fixe et à taux variable (les deux sont couramment utilisés dans la structure d’une opération donnée) et en diversifiant les échéances (durée de vie de la dette).

En effet, la maturité de la dette senior est généralement assez différente de celle de la dette junior. L’échéance de la dette senior est souvent plus longue et mieux adaptée aux investisseurs en quête d’actifs à duration longue. Le segment de la dette junior tend à être à plus court terme, avec une duration plus courte.

2. Supériorité des spreads et contrôle des risques

La dette d’infrastructure affiche des performances ajustées du risque solides par rapport aux titres de créance négociés en bourse. Nous sommes conscients du fait que « performances ajustées du risque supérieures » est une phrase couramment utilisée (peut-être trop) dans la gestion d’actifs, cependant, en ce qui concerne la dette d’infrastructure, cet avantage peut être démontré très clairement.

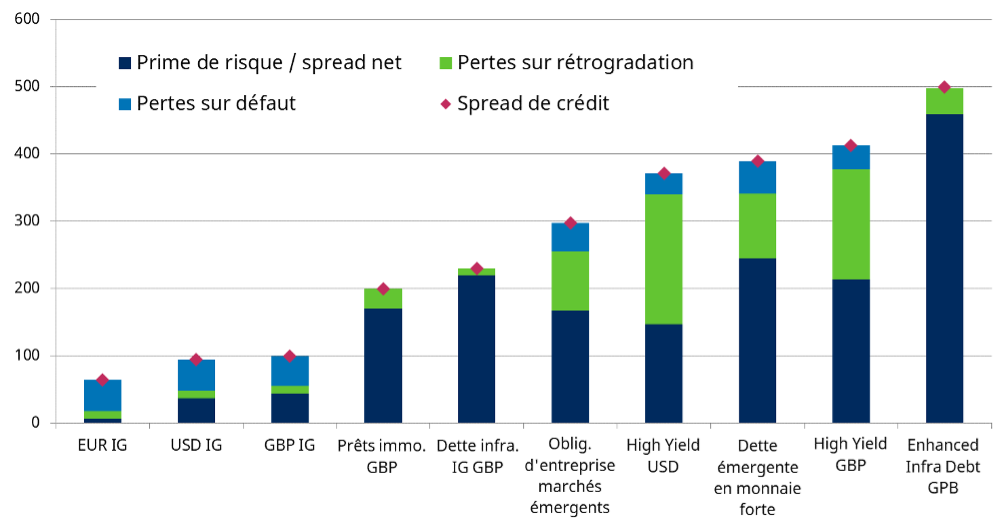

En termes simples, à risque de défaut comparable, le rendement est nettement supérieur. Les écarts de rendement de la dette d’infrastructure junior peuvent être similaires ou inférieurs à ceux de la dette High Yield comparable, mais, et c’est là tout son avantage, les investisseurs courent environ un quart du risque de défaut. Bien que la dette junior d’infrastructure et les obligations à haut rendement notées BB présentent des caractéristiques communes, les pertes sur la dette junior sont infimes par rapport à celles sur le haut rendement.

Performance ajustée du risque : comment se positionne la dette d’infrastructure

- Source : Schroders, janvier 2021. Thomson Reuters Datastream, BofA Merrill Lynch, J.P. Morgan, Moody’s : « Infrastructure Default and Recovery Rates, 1983-2015 », Moody’s Default and Recovery Study 2017, Cass Commercial Real Estate Lending Survey, octobre 2018. 1. IG EUR vs. IRS 6 ans, IG USD vs. IRS 8 ans, HY USD vs. IRS 5 ans, IG GBP vs. IRS 9 ans, HY GBP vs. IRS 5 ans, Corp EMD vs. IRS 5 ans, Hard EMD vs. IRS 7 ans

La supériorité du rendement s’explique par ce que l’on appelle couramment la prime d’illiquidité, mais nous pensons qu’il est plus juste de parler de « prime de complexité ». La distinction est importante, car le rendement supplémentaire n’est pas uniquement la conséquence du verrouillage du capital.

Il faut également savoir que la demande de dette privée a récemment augmenté. Cela a particulièrement profité à la dette junior. L’augmentation du montant de capitaux recherchant des opérations d’investissement dans les infrastructures a pesé sur les rendements du private equity, et a permis du même coup à la dette junior de se développer. L’écart de rendement entre la participation en capital et la dette junior s’est réduit, tandis que les caractéristiques de risque restent stables et très favorables à la dette junior.

Bon nombre des opérations d’infrastructure auxquelles nous participons sont le fruit d’un réseau de contacts vaste et bien implanté, et de notre statut en tant que partenaire de confiance. Par définition, chaque projet d’infrastructure est unique dans son profil opérationnel. Une connaissance approfondie d’un portefeuille diversifié d’actifs est essentielle et nécessite des ressources importantes d’analyse doublées d’une expertise solide.

Notre dernier argument, et non des moindres, est que la dette d’infrastructure est un instrument de dette privée et n’est donc pas éligible aux programmes d’achat d’obligations des banques centrales. Par conséquent, elle n’est pas exposée à la compression des spreads induite par l’assouplissement quantitatif persistant.

Surveiller les opportunités au Royaume-Uni

Un certain nombre d’études ont prouvé qu’historiquement, l’Europe a négligé l’entretien de ses infrastructures stratégiques. Avant que la crise du coronavirus n’éclate, les pays européens étaient confrontés à un manque criant de financement. Cette pénurie a rendu difficiles le développement, l’entretien et la modernisation des infrastructures clés, bien que les efforts des pouvoirs publics pour atténuer les répercussions économiques de la pandémie de Covid-19 se concrétisent par de nombreux plans de relance axés sur les infrastructures.

Le Royaume-Uni reste le marché des infrastructures le plus important en Europe et nous pensons qu’il offre un vaste éventail d’opportunités d’investissement dans la dette d’infrastructure. Une vague de privatisations a eu lieu au Royaume-Uni dans les années 1980 et 1990, ce qui a permis de faire entrer des sociétés d’infrastructures réglementées (qui fournissent des services publics essentiels dans un large éventail de secteurs) sur le marché pour la première fois.

De nombreux objectifs importants d’investissements supplémentaires dans les infrastructures britanniques ont été fixés afin de respecter des engagements tels que :

1. Couverture nationale de l’Internet haut débit par fibre optique d’ici 2033

2. 50 % de l’électricité nationale produite à partir d’énergies renouvelables d’ici 2030

3. Investissement de 43 milliards GBP de financements stables à long terme dans les transports pour les villes régionales

4. Préparation pour que les véhicules électriques représentent 100 % des ventes de véhicules neufs d’ici 2030

Stabilité et contrôle

Le marché de la dette d’infrastructure offre aux investisseurs une gamme utile d’outils de gestion de portefeuille, qui permet d’ajouter des rendements diversifiés tout en adaptant le risque de plusieurs manières. Pour les investisseurs en obligations traditionnelles, le profil rendement/risque des dettes d’infrastructure senior et junior est tout au plus attractif. Toutefois, dans ce contexte de taux zéro, et puisqu’il est peu probable que des hausses de taux soient envisagées avant deux à trois ans, nous pensons que les avantages de cette classe d’actifs et l’engouement pour celle-ci ne devraient qu’augmenter.