L’IA va transformer en profondeur l’économie américaine. Cependant, les arbres ne montant pas jusqu’au ciel, les valorisations ne peuvent s’écarter trop longtemps des fondamentaux. En outre, la politique de la Fed a, peut-être involontairement, entretenu l’euphorie. Des comparaisons peuvent être faites avec la période de bulle TMT, qui s’est mal terminée pour le secteur technologique américain.

All-in sur les Mag7

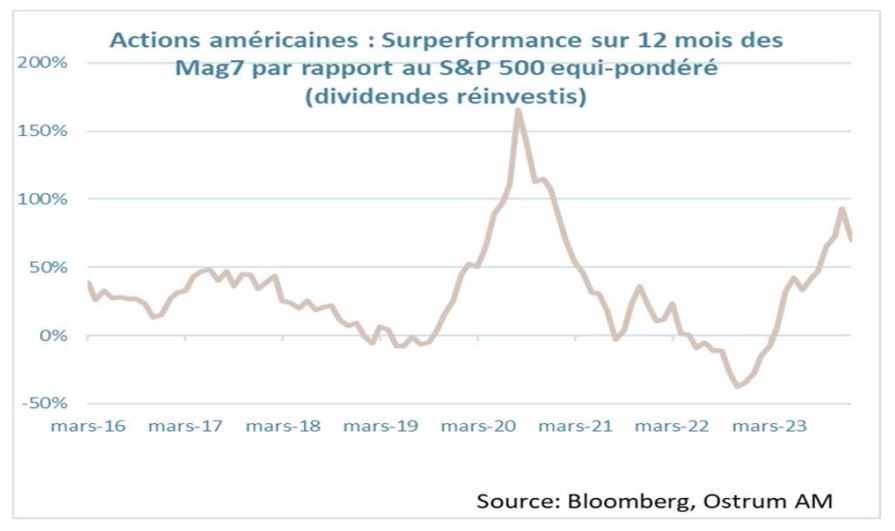

La forte surperformance des 7 Magnifiques (Mag7

comprend Apple, Microsoft, Amazon, Tesla, Nvidia,

Meta & Google) par rapport au marché boursier

américain en 2023 évoque la bulle sur les actions

technologiques du début du siècle. La concentration de

la performance dans une poignée de titres apparaît

extrême sur le plan historique. Les 7 Magnifiques sont

portées par le thème d’investissement de l’intelligence

artificielle. La surperformance des Mag7 par rapport à

l’indice S&P 500 équipondéré est de 70 % à fin janvier.

Les écueils du risque de concentration des marchés

La capitalisation boursière des 10 plus grosses actions est légèrement inférieure à 30 %. Le sommet historique de 33,2 % a été enregistré en juin 2000 (selon les calculs de JP Morgan). Ces marchés boursiers extrêmement concentrés présentent un risque de baisse important pour les indices plus larges. Des projections de profits plus prudentes ou les surprises négatives de bénéfices pour les 10 principales valeurs pourraient déclencher la vente d’actions des mêmes secteurs, les analystes répercutant sur les autres valeurs le message des mégacapitalisations.

En outre, la diversification des risques offerte par les fonds indiciels et les ETF peut s’avérer inefficiente pour la plupart des investisseurs. Les indices boursiers sont en quelque sorte des portefeuilles « gérés » qui utilisent la capitalisation boursière comme seul critère de sélection des titres. Par construction, ils subissent un risque de corrélation entre titres. Un élément clé à retenir de cette observation serait qu’un indice équipondéré ou un portefeuille de volatilité minimale ou de corrélation minimale devrait mieux s’en tirer en cas de retournement à la baisse des stars de la cote américaine.

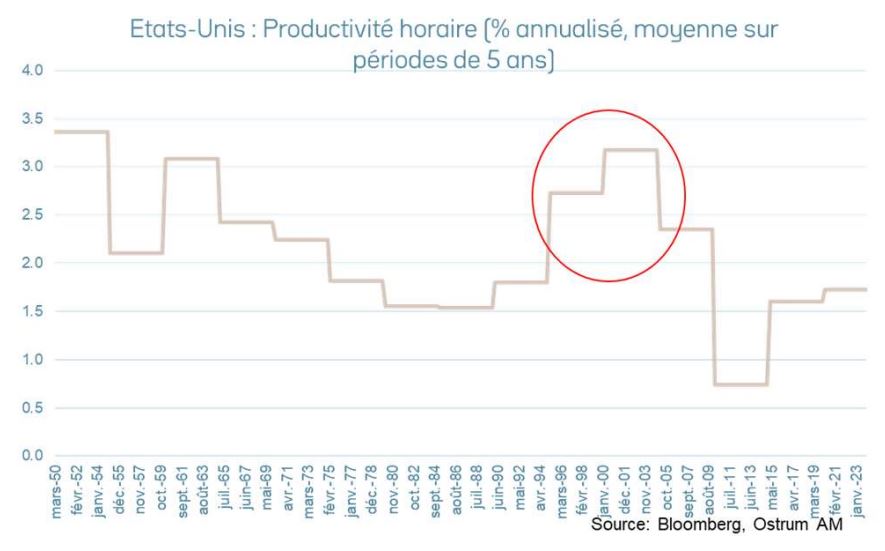

L’engouement autour des 7 Magnifiques se justifie par l‘adoption rapide de l’IA, améliorant la productivité dans la plupart des secteurs de l’économie américaine. Cela a naturellement soutenu les actions technologiques, dont le fabricant de semiconducteurs Nvidia, l’équivalent moderne d’un vendeur de pelles de l’époque de la ruée vers l’or.

Il est indéniable que l’intelligence artificielle contribuera

à accélérer la croissance de la productivité. Les

comparaisons avec la période d’apparition des

technologies de l’information et de la communication

lors de la seconde moitié des années 90 nous paraissent pertinentes. La productivité horaire avait augmenté de 2,5 % en moyenne entre 1995 et 2005. Il est tout

à fait possible que l’économie américaine puisse

bénéficier d’une accélération durable de la productivité.

Pourtant, les arbres ne poussent pas jusqu’au ciel, et

en aucun cas à la vitesse du rally boursier des Mag7.

Les excès de valorisation des Mag7 pourraient être source d’instabilité financière

L’écart de valorisation des actions des 7 Magnifiques

sur le reste du marché boursier américain est

significatif aujourdhui et comparable au début du

millénaire. Au début des années 2000, le marché dans

son ensemble était plus cher en termes de PER

qu’aujourd’hui. Cela renforce les risques liés à la

concentration de la valeur boursière. Les futures

baisses du marché résulteront probablement d’une

correction des leaders actuels de la cote. Dans le

graphique ci-dessous, nous utilisons l’indice FANG qui

capture bien le thème de la concentration.

Le positionnement des investissseurs dans le concours de beauté

La valorisation élevée des actions les plus performantes est en quelque sorte le miroir d’une « value trap » dans des valeurs décotées qui continuent de se déprécier. Les gestionnaires d’actifs s’accordent sur un constat de survalorisation des mégacaps, de sorte que ces actions devraient être sous-pondérées par les fonds communs de placement. Parmi les 7 Magnifiques, la plus grande sous-pondération concerne Tesla, dont l’exposition moyenne est 7 % en dessous des pondérations pré-Covid selon JP Morgan. De façon surprenante, la position sur les 6 autres actions des Mag7 est proche de la neutralité. Les gérants de fonds refusent d’aller à l’encontre du concours de beauté, même si l’issue de la surenchère pourra s’avérer douloureuse. Selon le dicton attribué à Keynes, le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable ou, pour un gérant de fonds, résister à la sous-performance. C’est un dilemme classique dans le domaine de la gestion de portefeuille : suivre la foule peut sembler protéger la performance à court terme, mais nuire à la rentabilité à plus long terme.

Dans les circonstances actuelles du marché, les programmes de rachat d’actions peuvent retarder, voire empêcher, la normalisation des valorisations des actions des mégacapitalisation. Les Magnificent 7 (et peut-être d’autres secteurs mal aimés comme les banques et l’énergie) contribuent fortement aux flux de rachats d’actions à hauteur de 200 milliards de dollars par trimestre. La beauté n’est pas bon marché. La beauté rare doit être plus chère. Les rachats d’actions accélèrent la « déséquitisation » (de l’anglais deequitisation soit la réduction du financement par actions) des marchés financiers.

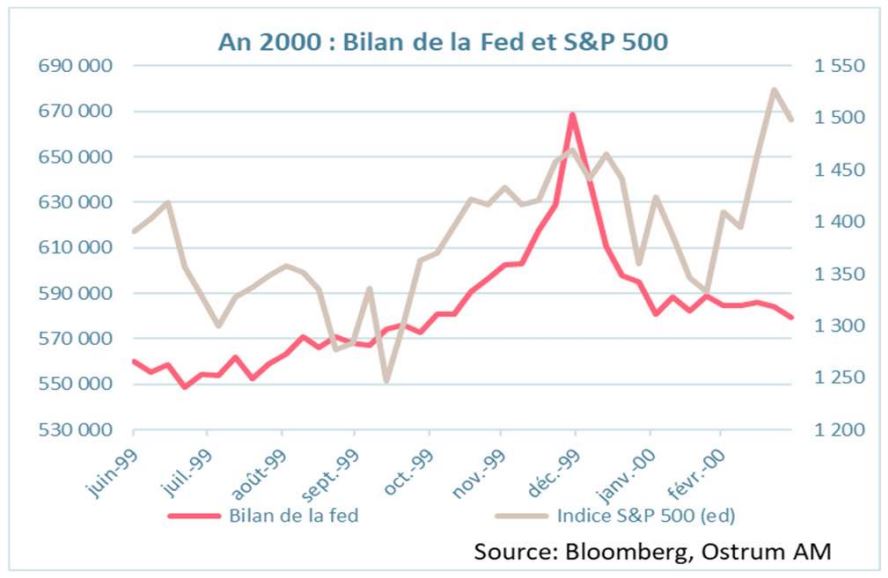

Le rôle de la politique monétaire

Un élément déterminant de la dernière phase haussière dans la bulle spéculative de 1999-2000 est

l’injection de liquidités par la Réserve fédérale au

tournant du siècle. Les marchés craignaient que le

passage à l’an 2000 cause des bogues logiciels et

perturbe un certain nombre d’activités, notamment le

fonctionnement des marchés financiers. Le changement de date s’est finalement bien déroulé et ces

injections de liquidités n’ont fait qu’engendrer une

nouvelle hausse des cours boursiers.

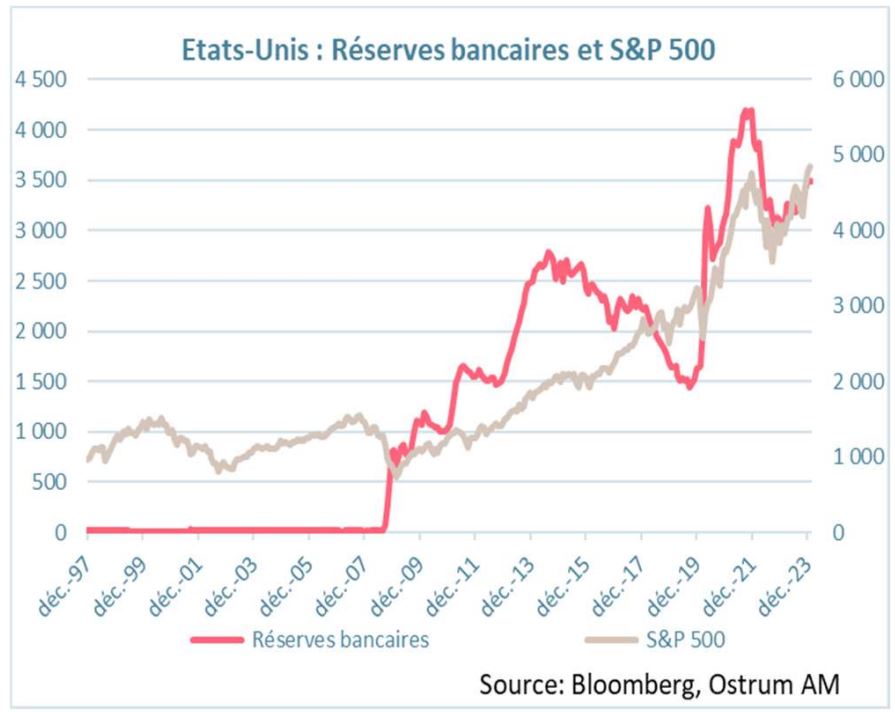

À l’automne dernier, les réserves bancaires ont

également augmenté parallèlement au rebond des

marchés d’actions. La principale différence est que cet

assouplissement de la Fed semble involontaire. Les

banques ont tiré des liquidités du programme de

financement à terme des banques (BTFP) conçu

initialement pour endiguer la crise de la SVB en mars

2023. Les banques ont ainsi emprunté jusqu’à

57 milliards de dollars depuis la fin octobre. En effet,

les taux de BTFP chargés par la Réserve fédérale (OIS

1 an + 10 pb) sont devenus moins chers, à mesure que

les marchés intégraient des baisses de taux agressives

en réaction aux communications de Christopher Waller,

relayées ensuite par Jerome Powell. Ce lien apparent

ne signifie pas que les banques achètent directement

des actions, mais des conditions de liquidité plus

favorables facilitent aussi les crédits (margin debt) aux

investisseurs.

À l’automne dernier, les réserves bancaires ont

également augmenté parallèlement au rebond des

marchés d’actions. La principale différence est que cet

assouplissement de la Fed semble involontaire. Les

banques ont tiré des liquidités du programme de

financement à terme des banques (BTFP) conçu

initialement pour endiguer la crise de la SVB en mars

2023. Les banques ont ainsi emprunté jusqu’à

57 milliards de dollars depuis la fin octobre. En effet,

les taux de BTFP chargés par la Réserve fédérale (OIS

1 an + 10 pb) sont devenus moins chers, à mesure que

les marchés intégraient des baisses de taux agressives

en réaction aux communications de Christopher Waller,

relayées ensuite par Jerome Powell. Ce lien apparent

ne signifie pas que les banques achètent directement

des actions, mais des conditions de liquidité plus

favorables facilitent aussi les crédits (margin debt) aux

investisseurs.

Conclusion

Conclusion

La concentration extrême de la performance des actions américaines et notamment des 7 Magnifiques au cours de l’année écoulée pourrait être une source d’instabilité financière. Dans ce contexte, l’investissement dans un indice expose l’investisseur à un risque de concentration et de corrélation significatif. Cela ne veut pas dire que le thème de l’investissement dans l’IA sous-jacent aux performances des Mag7 ne changera pas l’économie en profondeur et n’accélérera pas la productivité. Mais l’assouplissement monétaire, certes involontaire, par le biais du BTFP de la Fed pourrait avoir gonflé les valorisations des Mag7 au-delà des fondamentaux. L’éclatement de la bulle TMT en 2000 nous rappelle le risque encouru par les investisseurs détenant des portefeuilles insuffisamment diversifiés.