« Maintenant pourrait être le bon moment pour commencer la normalisation de la politique monétaire américaine de sorte qu’elle soit appropriée pour une économie qui s’améliore dans les deux prochaines années » M. James Bullard, Président, Banque De Réserve Fédérale de St. Louis (plutôt « colombe »)

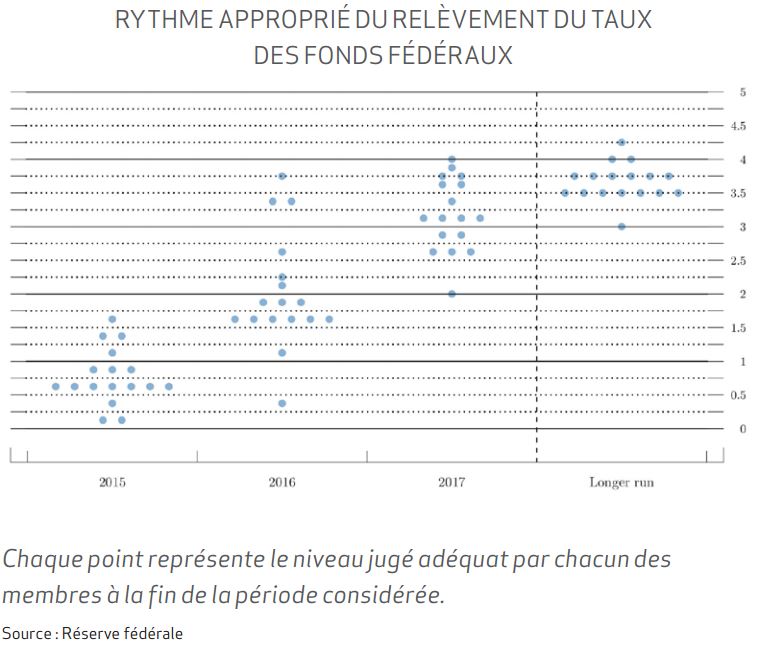

Le dernier communiqué du fomc signifie-t-il un report de la hausse des taux des fonds fédéraux ?

Philippe Weber : Je ne crois pas. N’oublions pas que le principal changement a été la suppression de la mention que le comité serait « patient » : c’est donc que la hausse des taux est (presque) imminente. C’est le communiqué qui devrait faire foi, alors que la réaction des marchés est venue plutôt du graphique en points (« dots ») qui accompagne les prévisions trimestrielles. Sur ce graphique, chaque point indique le taux des fonds fédéraux valeur que chaque participant juge être approprié à la fin de la période. Chaque participant, votant ou non, envoie son estimation avant la réunion du FOMC. Certes, le maximum de la distribution est à 0,75 % pour la fin de 2015, la médiane à 0,75 % également contre 1,25 % un trimestre plus tôt. Mais 7 membres ont voté pour un taux supérieur ! De plus, tous les membres du FOMC participent, y compris les non votants : il est donc excessif de conclure que le FOMC a voté, ou décidé, d’une remontée des taux plus tardive ou plus limitée. Ce qui est vrai, en revanche, c’est que le rythme de hausse pour les années suivantes semble avoir été revu très sensiblement à la baisse – mais il suppose quand même 100 points de base de hausse en 2016 et plus encore en 2017. Sans compter que les discussions lors de la réunion ont pu infléchir certains participants – on a tout de même enlevé le mot « patient » !

On dit pourtant qu’il y a une majorité de « colombes » au FOMC !

C’est vrai ; personne, bien sûr, n’a d’étiquette officielle, mais on peut, par exemple, déduire des déclarations et des votes que M. Williams (San Francisco) est nettement « colombe » alors que Mme George (Kansas City) est plutôt « faucon ». Toutefois, le fait qu’il semble y avoir une majorité de « colombes » ne signifie pas qu’on restera éternellement au taux zéro ! Etre « colombe », c’est ne pas réagir trop fortement à des risques d’inflation, ou accorder à l’emploi un poids plus important que ne le font les « faucons ». Mais, après six ans de taux zéro, une croissance nominale qui devrait s’établir au-dessus de 3 %, un taux de chômage proche, à 5,5 %, de son niveau d’équilibre, même une « colombe » songera à relever le taux directeur. Le FOMC a cessé d’être patient, c’est lui qui le dit !

Quand attendre cette première remontée ?

Je persiste à penser que ce premier mouvement aura lieu l’été prochain, par exemple à la réunion de juin – d’autant que certains membres du FOMC s’étonnent et s’inquiètent de ce que les marchés n’aient pas la même anticipation que le FOMC lui-même. Il y a des risques à rester trop bas trop longtemps, le taux directeur devrait être proche de la croissance nominale, les règles de Taylor suggèrent qu’il faudrait déjà avoir remonté, il faut monter afin de pouvoir baisser en cas de besoin, la politique restera très accommodante… les arguments ne manquent pas. Mais, tous les dirigeants le répètent, les mouvements dépendront des données et les taux seront relevés moins vite et moins haut que d’habitude. Si l’on résume, l’hypothèse d’une hausse tous les deux FOMC semble raisonnable !

Et quelle réaction des marchés ?

Même si tout est assez bien anticipé, on aura sûrement quelques turbulences. On touche sans doute désormais les limites du guidage prospectif : on commence d’ailleurs à voir apparaître, de la part même de certains banquiers centraux, des doutes sur la nécessité ou l’utilité de cette procédure ; certains souhaitent même qu’on n’y recoure plus, pour redonner à la banque centrale la flexibilité nécessaire et réintroduire suffisamment d’incertitude dans les marchés pour éviter la constitution de bulles et limiter les prises de position que le guidage prospectif rend insuffisamment incertain.