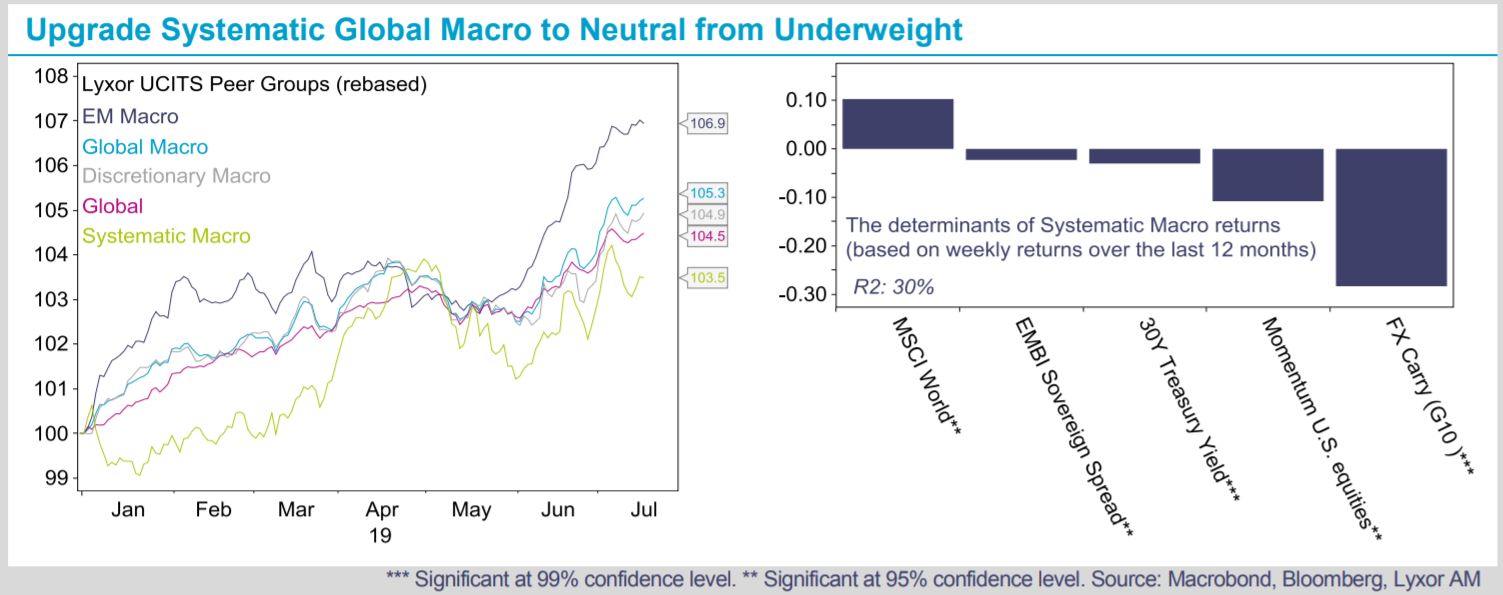

Ces stratégies ont inscrit des rendements de près de +5,3% depuis le début de l’année selon le groupe de référence Lyxor Global Macro, qui comprend 40 stratégies OPCVM. Cette progression (+6,9%) est essentiellement imputable aux stratégies axées sur les marchés émergents, tandis que les stratégies discrétionnaires et systématiques étaient à la traîne (+4,6% et +3,5% respectivement). Ces évolutions sont conformes à nos prévisions. Nous surpondérons les stratégies Macro ME depuis plusieurs mois, tout en adoptant un positionnement plus défensif sur les stratégies discrétionnaires (neutre) et systématiques (sous-pondération).

Les facteurs de performance des stratégies Macro axées sur les marchés émergents sont facile à identifier. L’essentiel de leur performance au cours des 12 derniers mois tient à deux variables, à savoir : un indice en devises émergentes et un indice d’obligations souveraines libellées en devises émergentes fortes. Parallèlement, les rendements engrangés par les gérants discrétionnaires au cours de la même période s’expliquent en partie par : i) l’aplatissement de la courbe sur le segment 2-10 ans aux États-Unis ; ii) les flux acheteurs sur les actifs de marchés émergents (devises, obligations, actions) ; et iii) la liquidation de positions de portage sur les devises et sur des bons du Trésor à long terme (30 ans). En revanche, il est plus difficile d’identifier les raisons sous-jacentes à la performance des stratégies systématiques. Nous ne parvenons à expliquer que 30% de leur progression récente, sur la base des cinq variables suivantes (toutes statistiquement significatives) : i) les flux acheteurs sur actions des marchés développés et sur bons du Trésor à long terme ; ii) la liquidation de positions sur le facteur de risque momentum dans les actions, et sur les positions de portage sans les devise ; et iii) des positions tirant profit du resserrement des spreads souverains des obligations émergentes.

Nous relevons désormais notre positionnement de « sous-pondéré » à « neutre » sur les CTA, et en particulier sur les stratégies Systematic Macro, dès lors que le soutien de la Réserve fédérale américaine (Fed) devrait permettre d’améliorer les perspectives de croissance et les rendements obligataires à long terme.

Selon nous, la Fed a la volonté d’agir et dispose de la marge de manœuvre nécessaire pour le faire. Nous anticipons donc désormais la première baisse de taux d’ici la réunion du FOMC qui se tiendra fin juillet. Nous demeurons par ailleurs optimistes à l’égard des obligations souveraines des pays émergents et avons décidé de surpondérer les actions américaines. D’après notre scénario, la trêve commerciale sino-américaine se prolongera étant donné que l’administration Trump sera accaparée par l’élection présidentielle 2020. Les incertitudes liées au commerce ont freiné la croissance et une nouvelle escalade des tensions pourrait faire sombrer l’économie américaine dans la récession.