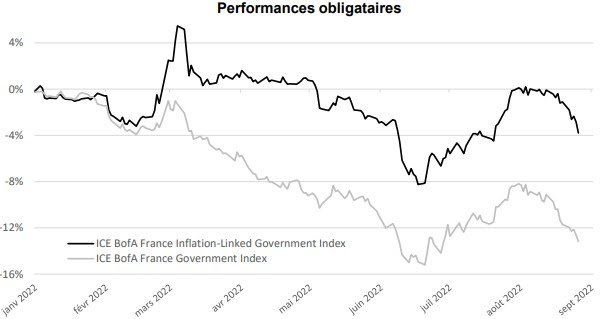

En août, l’inflation a atteint 9,1% sur 12 mois en zone euro. Sur les marchés obligataires, ce mouvement initié au T4 2021 a entraîné une hausse des taux par anticipation d’un durcissement monétaire. Le taux de l’OAT française à 10 ans est ainsi repassé au-dessus de 2% fin août. Or, lorsque les taux montent, la valeur des obligations en circulation baisse. Depuis le début de l’année, les titres souverains français ont ainsi perdu environ 13% de leur valeur, tandis que les titres souverains français indexés à l’inflation ont reculé de seulement 4% selon les indices d’ICE - Bank of America.

- Source : ICE BofA, Bloomberg. Données arrêtées au 30 août 2022.

Notre analyse

Les obligations indexées sur l’inflation (ou « Linkers ») ont pour particularité d’avoir des coupons et une valeur de remboursement indexés sur le niveau d’inflation constaté dans leur zone d’émission. Ce mécanisme ne se traduit pas nécessairement par une performance égale à l’inflation, mais permet de compenser partiellement ou totalement les effets de la hausse des taux induite par cette inflation.

Dans le cadre d’une gestion active de portefeuille, il est également possible d’investir dans des titres indexés sur l’inflation tout en couvrant le risque de taux. L’investisseur peut ainsi bénéficier d’une hausse des anticipations d’inflation sans être pénalisé par l’effet négatif de la hausse des taux.

Dans l’exemple ci-dessus, un investissement réalisé le 1 er janvier 2022 en obligations françaises indexées sur l’inflation, couvertes du risque de taux, aurait ainsi obtenu une performance proche de (-4% + 13%) = +9% au 30 août. Cette approche a donc porté ses fruits depuis le début de l’année. Quoique moins attractifs, les niveaux actuels justifient toujours, selon nous, d’être positionné sur ce type de stratégie.