Depuis le 1er janvier 2016, les assureurs et mutuelles sont soumis aux règles de Solvabilité 2, avec de nouvelles exigences en matière de gestion des risques et de reporting.

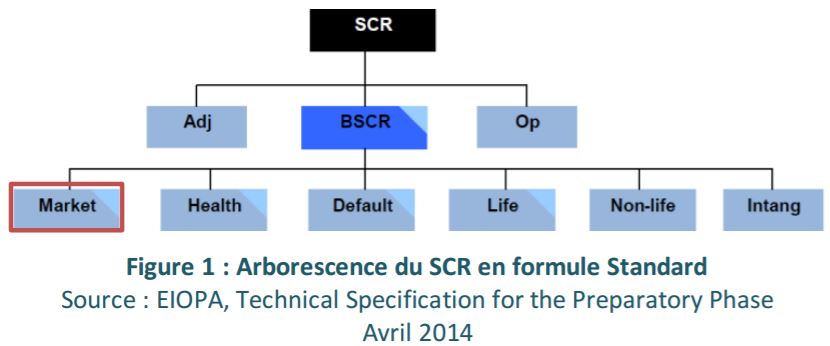

Le ratio de solvabilité calculé par les compagnies d’assurance doit désormais tenir compte non seulement des engagements de l’assureur vis-à-vis de ses assurés, comme c’était déjà le cas sous Solvabilité 1, mais également de nouveaux types de risques, parmi lesquels le risque de marché. Ainsi l’une des composantes du SCR (pour Solvency Capital Requirement) de l’assureur est le SCR Marché (Figure 1 : Arborescence du SCR en formule Standard), et tient compte des risques financiers auquel fait face l’assureur, en particulier le risque de taux, que ce soit à l’actif ou au passif de son bilan, le risque actions, le risque de change, le risque de crédit, le risque de concentration.

C’est pourquoi les sociétés de gestion doivent dorénavant tenir compte des contraintes liées à Solvabilité 2 dans les services qu’elles proposent et dans leurs solutions à destination des assureurs et des mutuelles, afin de mieux les accompagner dans leurs nouvelles obligations réglementaires.

Dans cet objectif, nous avons développé depuis 2010 au sein de CPR AM une offre pour répondre aux exigences des trois piliers de Solvabilité 2 [1]. Au-delà du Pilier 3, pour lequel les sociétés de gestion sont naturellement sollicitées pour fournir les inventaires transparisés et enrichis des fonds, nous accompagnons également nos clients dans le cadre du Pilier 1, en calculant les indicateurs de risque au sens Solvabilité 2 sur nos portefeuilles. Nous aidons également les assureurs dans le cadre plus large du Pilier 2, en faisant évoluer les portefeuilles, intégrant leurs nouveaux besoins liés à cette nouvelle réglementation, notamment une étude plus globale des investissements et des risques à un horizon stratégique.

NOUS ENVOYONS A NOS CLIENTS LES INVENTAIRES DE NOS FONDS AU FORMAT DU CLUB AMPERE.

Les assureurs doivent transmettre au régulateur, à un rythme trimestriel, un certain nombre d’états financiers. Parmi eux figurent notamment un état sur les actifs détenus et un état sur les dérivés contractés par l’assureur en direct ou via un intermédiaire. Afin de compléter ces états, nécessaires au calcul du ratio de solvabilité, la société de gestion doit transmettre à son client soumis à Solvabilité 2 les inventaires de tous les fonds dans lesquels il est investi, en appliquant le principe de transparence, c’est-à-dire en désempilant tous les inventaires lorsque le fonds est lui-même investi dans d’autres portefeuilles. Toutes les lignes ainsi obtenues doivent également être enrichies de l’ensemble des caractéristiques permettant d’établir des calculs précis sur l’instrument, par exemple, sa devise, sa maturité, son niveau de sensibilité taux, son exposition aux marchés actions, etc.

Le format d’envoi des données aux assureurs est conforme à la matrice Tripartite mise en place par le Club Ampère [2], dont la dernière version a été publiée en octobre 2015.

Pour faciliter le travail de certains assureurs, qui établissent une estimation des indicateurs de risque à partir de données agrégées sur leur exposition à chacun des facteurs de risque, nous sommes en mesure de fournir des données, agrégées par fonds, en termes de sensibilités aux facteurs de risque, qui pourront contribuer aux estimations des composantes de SCR Marché calculées par l’assureur.

A noter que ce service est également proposé par les dépositaires et valorisateurs, puisqu’ils disposent des inventaires des fonds.

NOUS FOURNISSONS A NOS CLIENTS UN REPORTING DETAILLE SUR LE SCR MARCHE DE NOS FONDS ET MANDATS.

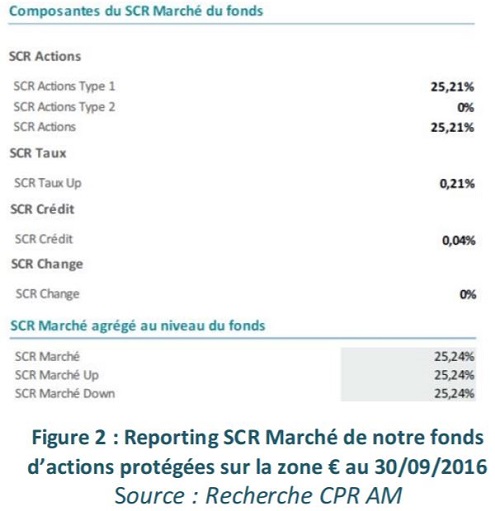

Nous accompagnons nos clients soumis à la directive Solvabilité 2 en fournissant, pour chacun de nos fonds ou mandats, une estimation du calcul du SCR Marché à l’échelle du fonds, conforme à notre interprétation de la formule standard publiée par la Commission Européenne. Nous fournissons le détail des composantes du SCR Marché, que l’assureur pourra consolider avec les briques du SCR Marché des autres éléments de son bilan, ainsi que le SCR Marché, indicatif, estimé pour le fonds (Figure 2 : Reporting SCR Marché de notre fonds d’actions protégées sur la zone € au 30/09/2016). Dans le cas d’assureurs non-vie, à partir de la séquence des flux du passif, il nous est également possible de fournir une estimation du calcul d’un SCR Marché agrégé, tenant compte de l’absorption du risque de taux par le passif.

- Figure 2 : Reporting SCR Marché de notre fonds d’actions protégées sur la zone € au 30/09/2016

Le SCR Marché est communiqué à nos clients soumis à Solvabilité 2 et disponible dans les outils de gestion

Nous avons fait le choix de calculer le SCR Marché de nos fonds à l’aide de notre outil propriétaire, étendu aux fonds du Groupe Amundi. Les inventaires des fonds, la composition des indices et les données de marché sont alimentés par le référentiel du Groupe, faisant ainsi l’objet de contrôles à plusieurs niveaux. Toutes les données nécessaires aux calculs, ainsi que les composantes du SCR Marché, sont également stockées, dans un objectif de traçabilité et d’auditabilité.

Notre outil de calcul du SCR Marché répond à un double objectif : l’envoi de reportings SCR Marché aux clients à un rythme trimestriel ou mensuel, et l’accès des gérants au SCR Marché de leur fonds en quotidien. Au-delà de la nécessité de suivre l’évolution du SCR Marché et de ses composantes au niveau du fonds, ces indicateurs présents dans les outils de gestion permettent également de simuler la modification, l’ajout ou de la suppression d’une ligne, afin d’en quantifier l’impact sur le niveau de SCR Marché du fonds avant tout passage d’ordre.

Un calcul précis de l’impact des chocs extrêmes

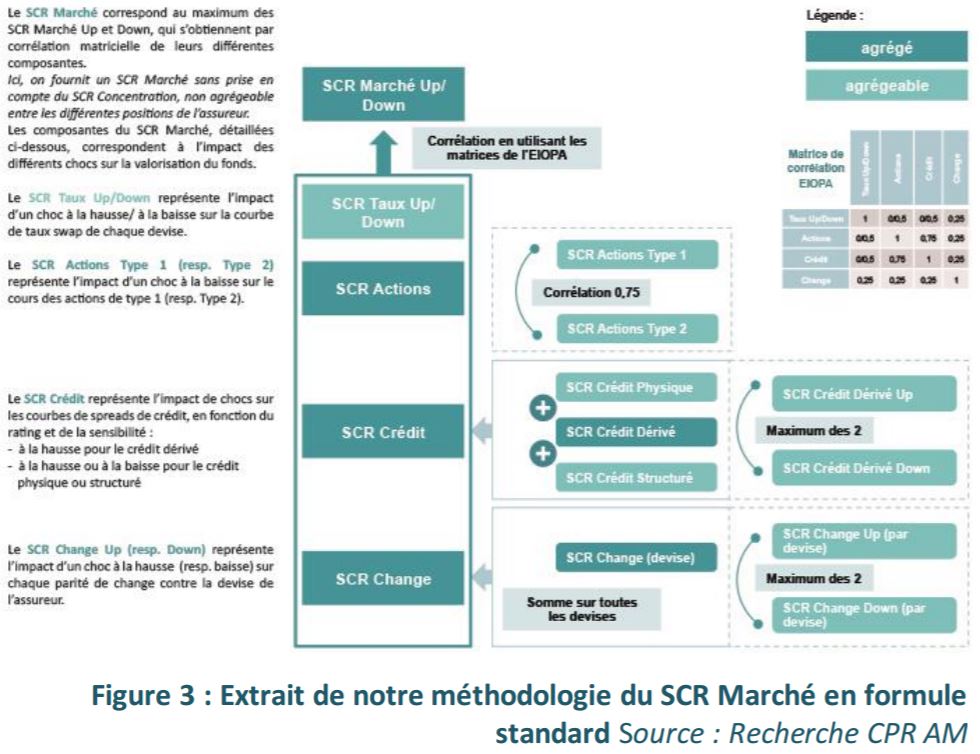

Le SCR Marché calculé à l’échelle du fonds représente l’impact, sur la valorisation du portefeuille, de chocs extrêmes sur les différents facteurs de risque. Il est calculé en corrélant plusieurs briques, chacune calculée de façon indépendante, correspondant à l’impact sur le fonds d’un choc sur un facteur en particulier, par exemple un choc sur les cours des actions, un choc sur les courbes de taux (Figure 3 : Extrait de notre méthodologie du SCR Marché en formule standard). Notre outil de calcul de SCR Marché fournit également une estimation du SCR Concentration à l’échelle du portefeuille, purement indicative car cette donnée n’est pertinente qu’à l’échelle de l’ensemble des actifs de l’assureur (cette donnée n’est pas agrégeable entre les positions).

Pour chaque brique, l’impact est calculé au niveau instrument, puis agrégé sur l’ensemble des positions du fonds, en fonction du poids de chaque ligne. Dans la mesure du possible, nous appliquons ce calcul au niveau instrument pour les instruments détenus en direct, mais également en transparence pour les positions via d’autres fonds, lorsque l’outil dispose des inventaires en question (c’est le cas des fonds du Groupe Amundi).

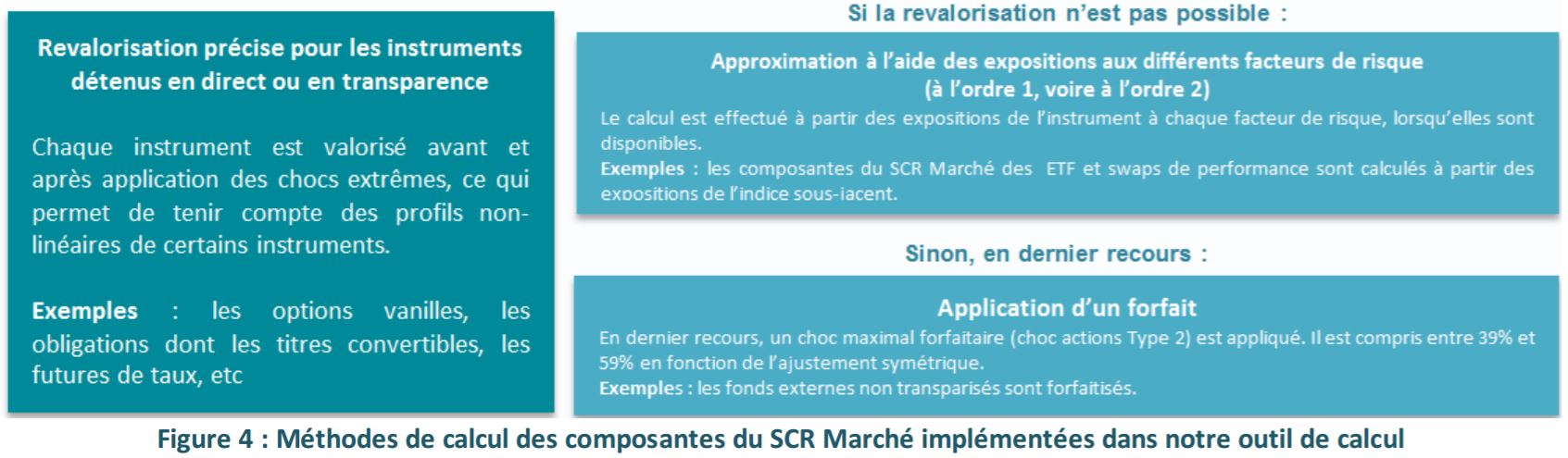

Notre calcul des composantes du SCR Marché au niveau instrument suit l’une des trois méthodes détaillées ciaprès (Figure 4 : Méthodes de calcul des composantes du SCR Marché implémentées dans notre outil de calcul).

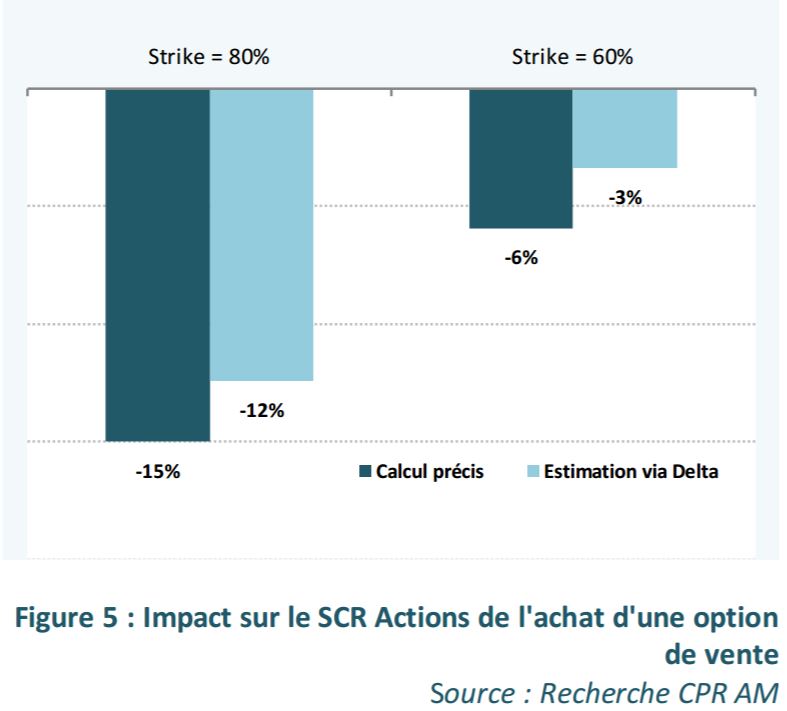

L’ampleur des chocs pour le calcul du SCR Marché en formule standard, calibrés par le régulateur de façon à représenter une VaR 99,5% à horizon 1 an, justifie selon nous la revalorisation précise, avant et après chocs, de chaque instrument pour calculer l’impact du choc. Une approximation de l’impact des chocs à l’aide des sensibilités ne tient pas compte des non-linéarités de l’instrument, et l’erreur commise est d’autant plus importante que les chocs sont forts. C’est pourquoi notre outil de calcul revalorise l’instrument avant et après application du choc lorsque le type d’instrument le permet et que les données (données de marché ou caractéristiques) sont disponibles, afin de quantifier précisément la perte encourue dans le scénario de risque considéré. Les instruments qui offrent une exposition convexe à un marché bénéficient de ce traitement précis, par exemple les options de vente sur les marchés actions ou les obligations convertibles, qui sont moins exposées à la baisse qu’à la hausse des marchés actions. L’achat d’une option de vente permet, lorsque la couverture vérifie les conditions demandées par la directive, détaillées ci-après, une réduction de SCR Marché. C’est par exemple le cas d’une option de vente sur actions, qui permet d’atténuer l’impact du choc actions sur le portefeuille. Une estimation à l’aide du delta de l’option sous-estime le gain de SCR Actions car elle ne tient pas compte de la convexité de l’instrument (Figure 5 : Impact sur le SCR Actions de l’achat d’une option de vente).

Lorsque nous ne disposons pas du moteur de calcul de prix pour un type d’instrument, ou que les données de marché ou les caractéristiques instrument ne sont pas complètes, nous utilisons une approche par sensibilités pour estimer l’impact des chocs. Notre outil de calcul permet d’estimer l’impact à partir des sensibilités à l’ordre 1 et à l’ordre 2, ce qui permet d’avoir une approximation satisfaisante, même pour les instruments convexes. Nous utilisons notamment la sensibilité taux des obligations, le delta et, éventuellement le gamma, des options sur actions et obligations convertibles. Ces données ne sont toutefois pas disponibles pour l’ensemble des instruments. Nous avons en particulier recours à cette méthode pour les ETF, pour lesquels le SCR Marché est estimé à partir des données de l’indice sous-jacent, ou encore pour des obligations convertibles lorsque nous avons uniquement les sensibilités au marché actions à l’ordre 1 et 2, à savoir le delta et le gamma.

A noter que, conformément aux Actes Délégués de la Commission européenne, l’assureur peut se dispenser de transpariser jusqu’à 20% de son actif si cela est trop fastidieux ou coûteux et que dans ce cas cette approche pourra être utilisée en raisonnant sur l’allocation d’actifs cible du ou des portefeuilles concernés.

En dernier recours, pour les instruments que l’on ne peut ni revaloriser, ni représenter par leur exposition aux différents facteurs de risque, ou pour les fonds que l’on ne peut pas voir en transparence, nous appliquons un choc forfaitaire, correspondant au choc appliqué aux actions hors zone OCDE ou Espace Economique Européen, compris entre 39% et 59% en fonction de l’ajustement symétrique actions, comme le préconise la directive Solvabilité 2.

Afin de refléter de façon la plus juste les risques extrêmes des fonds, notre outil de calcul prend également en compte les instruments de couverture, s’ils sont reconnus au sens Solvabilité 2, afin de réduire le SCR Marché, notamment via le SCR Actions.

Pour que la réduction soit effective et totale, il faut que la position remplisse les conditions indiquées dans la section « Techniques d’atténuation du risque » de la directive, notamment un risque de base « non matériel » entre le panier d’instruments couverts et les instruments de couverture, une couverture en place pour au moins 12 mois (dans le cas contraire, un prorata temporis est appliqué si la couverture a une maturité plus faible), et contractée avec une contrepartie notée au moins BBB (se reférer à l’article sur les Actions protégées pour plus de détails sur les couvertures actions). La réduction de SCR est rendue possible par le paramétrage des positions de couverture par le gérant : il indique dans ses outils les positions de couverture et doit s’assurer de la légitimité de la couverture au sens de la réglementation et être en mesure de justifier un risque de base non matériel, le choix de la maturité de la couverture, etc.

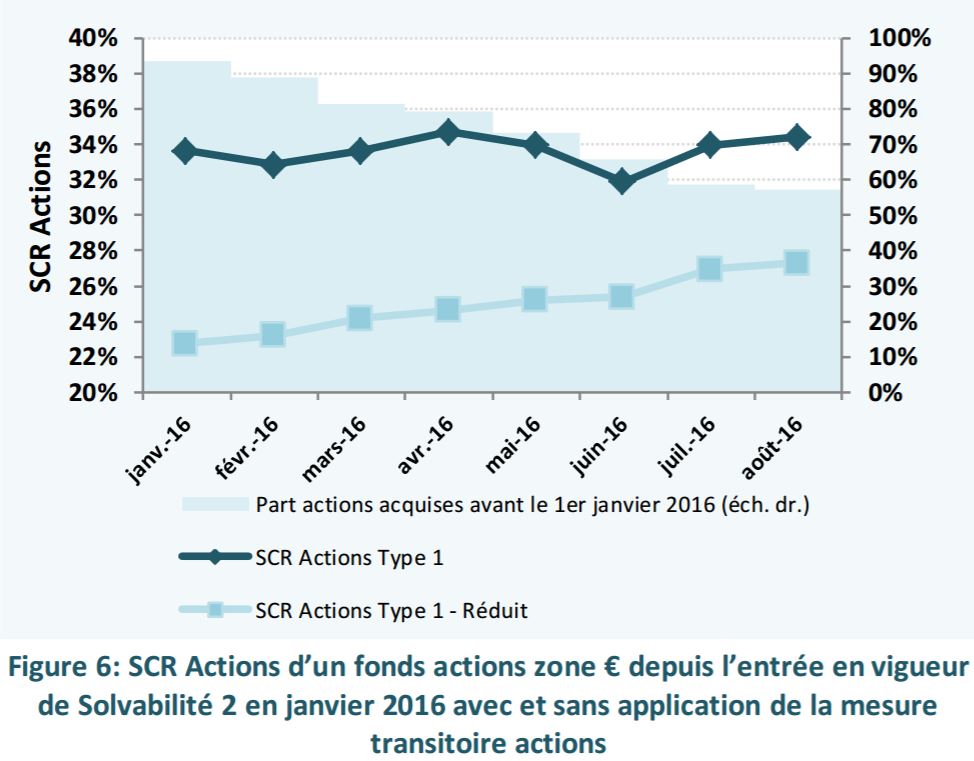

A noter que nous proposons en complément de notre reporting SCR Marché « classique », pendant la période d’application de la mesure transitoire actions, une estimation du SCR Actions réduit, que nous calculons à l’aide du taux de rotation du portefeuille, disponible à un rythme mensuel (Figure 6 : SCR Actions d’un fonds actions zone € depuis l’entrée en vigueur de Solvabilité 2 en janvier 2016 avec et sans application de la mesure transitoire actions).

NOUS ACCOMPAGNONS LES ASSUREURS DANS L’EVOLUTION DE LEURS INVESTISSEMENTS

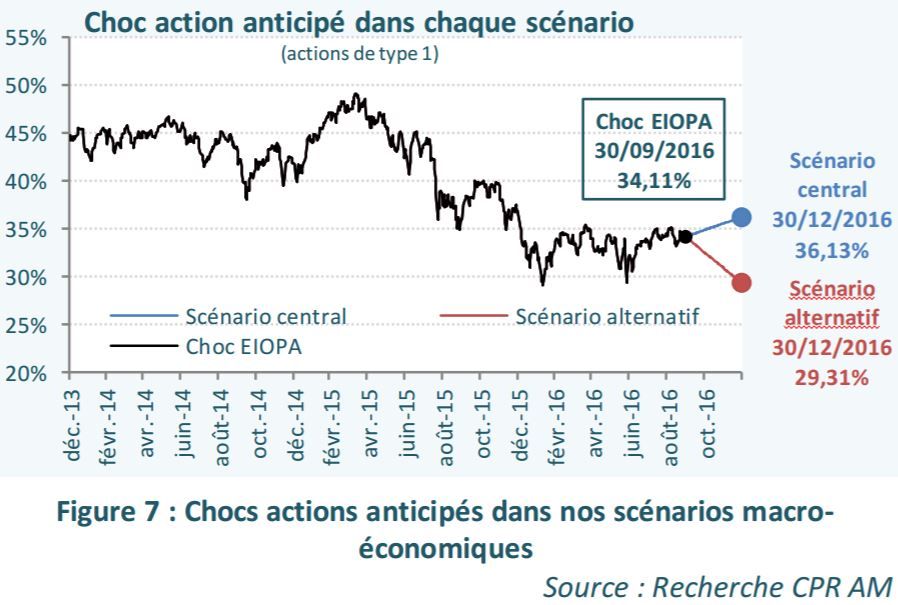

Face à cette nouvelle directive, les assureurs doivent faire évoluer leurs investissements, en tenant compte non seulement des anticipations de performance et de volatilités pour chacune des classes d’actifs, mais également de leur niveau de SCR Marché pour intégrer leur coût en capital réglementaire. A noter que certaines composantes du SCR Marché peuvent être très volatiles, c’est par exemple le cas du SCR Actions, puisque le choc dépend non seulement du pays de l’émetteur de l’actions, mais également de la position dans le cycle actions. Ainsi le choc pour une action donnée peut varier entre 29% et 49%. Le SCR Taux peut aussi varier de façon importante lorsque les niveaux de taux sont élevés, puisque des chocs sont appliqués en relatif sur la courbe de taux swap zéro-coupon de chaque devise. Toutefois, au regard des niveaux de taux extrêmement bas actuellement, le choc à la hausse sur chaque courbe est fixé par le régulateur à 1% en absolu, le niveau de SCR Taux reste donc stable.

Afin de tenir compte de cette variabilité, nous fournissons à nos clients des anticipations de chocs réglementaires Solvabilité 2 selon différents scénarios. A titre d’exemple, nous fournissons le niveau de choc actions anticipé dans nos scénarios de marché, mis à jour chaque mois et implémentés dans notre modèle d’allocation d’actifs. Nous disposons ainsi de projections du SCR Marché au niveau d’un portefeuille ou d’une allocation cible dans chaque scénario anticipé (Figure 7 : Chocs actions anticipés dans nos scénarios macro-économiques).

En complément du SCR Marché instantané du fonds, nous disposons ainsi d’éléments permettant de prévoir l’évolution de celui-ci, notamment par les anticipations des chocs réglementaires, et par la fonctionnalité de simulation de SCR Marché présente dans nos outils de gestion. Ces informations sont essentielles dans le cadre du Pilier 2 de la réglementation, qui vise à étudier les risques de l’assureur de façon globale et à un horizon stratégique.

Notre appropriation de la réglementation et les outils développés en interne nous permettent depuis plusieurs années d’accompagner les assureurs face aux défis de Solvabilité 2.

Notre connaissance des fonds, des besoins de l’assureur, et notre maîtrise des process de gestion sont autant d’atouts pour proposer des solutions adaptées aux nouvelles contraintes des clients assureurs.

Nous intervenons non seulement pour aider nos clients à répondre à leurs nouvelles obligations réglementaires, mais également pour faire évoluer leurs placements dans un contexte financier complexe, où la recherche du meilleur couple rendement / risque doit désormais intégrer la notion de coût en capital.