Le gouvernement italien a donc annoncé jeudi soir un déficit public prévisionnel pour l’année 2019 de 2,4%. Les marchés ont réagi de manière très violente. Ci-dessous quelques chiffres pour expliquer la situation.

Pourquoi l’objectif de 2,4% est trop élevé

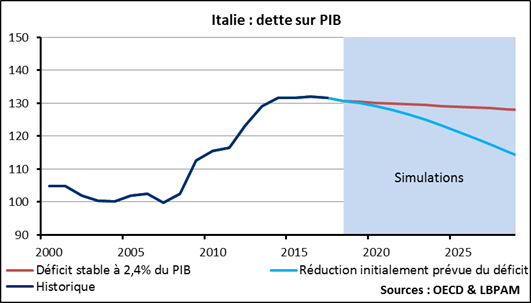

Avec son niveau de dette et de croissance, l’Italie doit avoir un déficit de 2,6% pour stabiliser son ratio dette sur PIB. C’est ce que l’on appelle le « déficit stabilisant ». Au-dessus de ce chiffre, le déficit n’est donc pas tenable et la dette croit de manière exponentielle.

Avec un déficit probablement proche de 2,0 cette année et qui devait être réduit l’année prochaine, on était donc sur une réduction du ratio dette sur PIB, certes pas à un rythme rapide, mais le mouvement était clairement enclenché.

A 2,4% on est très près de la limite, et les finances publiques italiennes sont sur le fil du rasoir.

Jusqu’ici tout va bien, ce déficit ne pose pas de problème à court terme, mais tout ralentissement économique va immédiatement remettre en cause la soutenabilité à long terme de la dette italienne. La prochaine crise va donc être extrêmement difficile à gérer.

Rappelons, pour donner un ordre de grandeur, que la France avait un déficit de 2,5% en 2007, soit voisin de l’objectif italien. Il est passé à 7,2% deux ans plus tard. Avoir un déficit aussi proche de 3% en pic de cycle n’est pas une bonne idée.

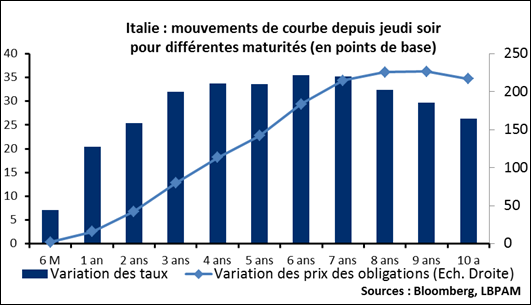

Réaction de marché

La réaction du marché est cohérente avec notre lecture. Si, initialement toute la courbe a souffert de manière équivalente sur toutes les maturités, la séance a fini avec les parties les plus courtes de la courbe qui ont le moins souffert. Le risque de court terme existe, mais c’est surtout la partie longue de la courbe sur laquelle la prime de risque a été construite le plus agressivement.

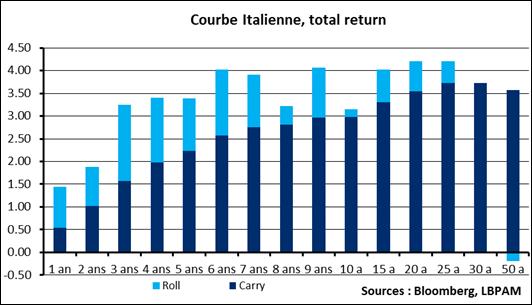

L’analyse est aussi validée si on prend en compte non seulement le « carry » (le rendement affiché) des obligations mais aussi leur « roll » (le fait qu’en diminuant leur durée de vie elles se renchérissent). Le graphique ci-dessous montre que la partie courte de la courbe italienne offre un rendement copieux par rapport à la courbe allemande, mais c’est au-delà de 3 ans et surtout sur la partie après 6-ans que les rendements sont très élevés.

Avec un risque de moyen terme accru, la prime de risque devrait avoir la vie dure. La volatilité sur cette partie de la courbe également.

Avec un risque de moyen terme accru, la prime de risque devrait avoir la vie dure. La volatilité sur cette partie de la courbe également.

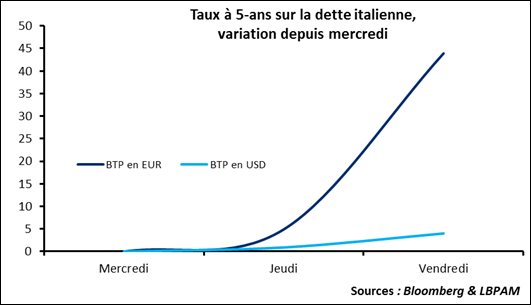

Sortie de l’Euro ?

Nous n’y croyons pas une seconde : une sortie de l’Euro aurait, pour l’Italie, des conséquences aux proportions bibliques et le Brexit apparaitrait en comparaison comme une aimable partie de campagne. Le marché, lui, recommence à jouer avec l’idée. Le taux à 5-ans italien a beaucoup progressé, il reflète un risque de défaut et un risque de « redénomination » (le risque d’être remboursé en lire italiennes dévaluées au lieu d’Euros). Il faut savoir que l’Italie a aussi émis de la dette en monnaies étrangères, notamment en dollar. Cette dette a donc un risque de défaut mais pas de redénomination. Or cette dernière a beaucoup mieux tenu, ce qui veut dire que le risque de redénomination est important pour les investisseurs.