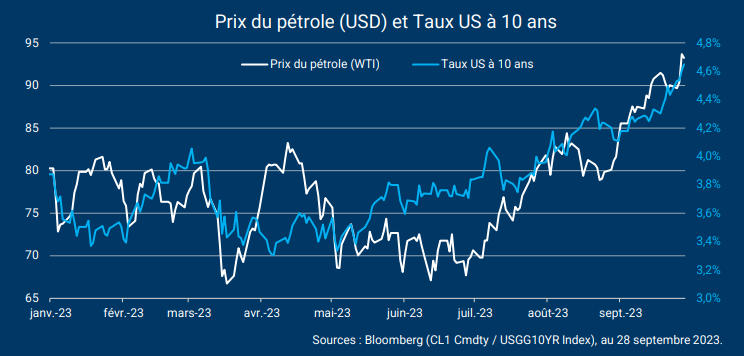

Depuis le mois de mai, les taux longs américains ont repris le chemin de la hausse. Le taux à 10 ans est ainsi passé de 3,4% début mai à 4,6% fin septembre, un nouveau plus haut depuis 2007. De manière intéressante, cette progression des taux coïncide avec la hausse des prix du pétrole.

Notre analyse

La hausse récente du pétrole fait porter un risque haussier sur l’inflation, et un risque baissier sur la croissance. Ces derniers mois, les marchés ont surtout réagi à l’aspect « inflationniste » de la hausse des prix du pétrole, qui influe sur les anticipations relatives aux politiques monétaires des banques centrales : une dernière hausse de taux de la Fed est désormais jugée possible au cours des prochains mois et les marchés n’anticipent pas d’assouplissement monétaire avant la mi-2024.

En parallèle, la hausse du baril crée un surcoût pour les entreprises et les ménages. Or, aux Etats-Unis, ce phénomène survient au moment où le stock d’épargne constitué lors de la pandémie a fortement baissé, où l’impact de la hausse des taux se fait sentir sur le marché immobilier et où le moratoire sur les crédit étudiants va prendre fin (en octobre). Le revenu disponible des ménages va donc être significativement impacté, ce qui devrait peser sur la croissance. À terme, ce contexte pourrait toutefois donner lieu à un recul de l’inflation en aidant à faire revenir l’inflation vers son niveau-cible d’environ 2%.