En dépit de la crise sanitaire et d’une récession historique l’année passée, sorte de stress-test dans la vie réelle, le secteur bancaire a traversé cette période avec succès. Les craintes de 2020 relatives à l’envolée du coût du risque ne se sont pas concrétisées. Le soutien massif des États et des banques centrales n’y est pas étranger, mais les banques elles-mêmes disposaient préalablement d’une santé financière robuste.

Des perspectives au beau fixe

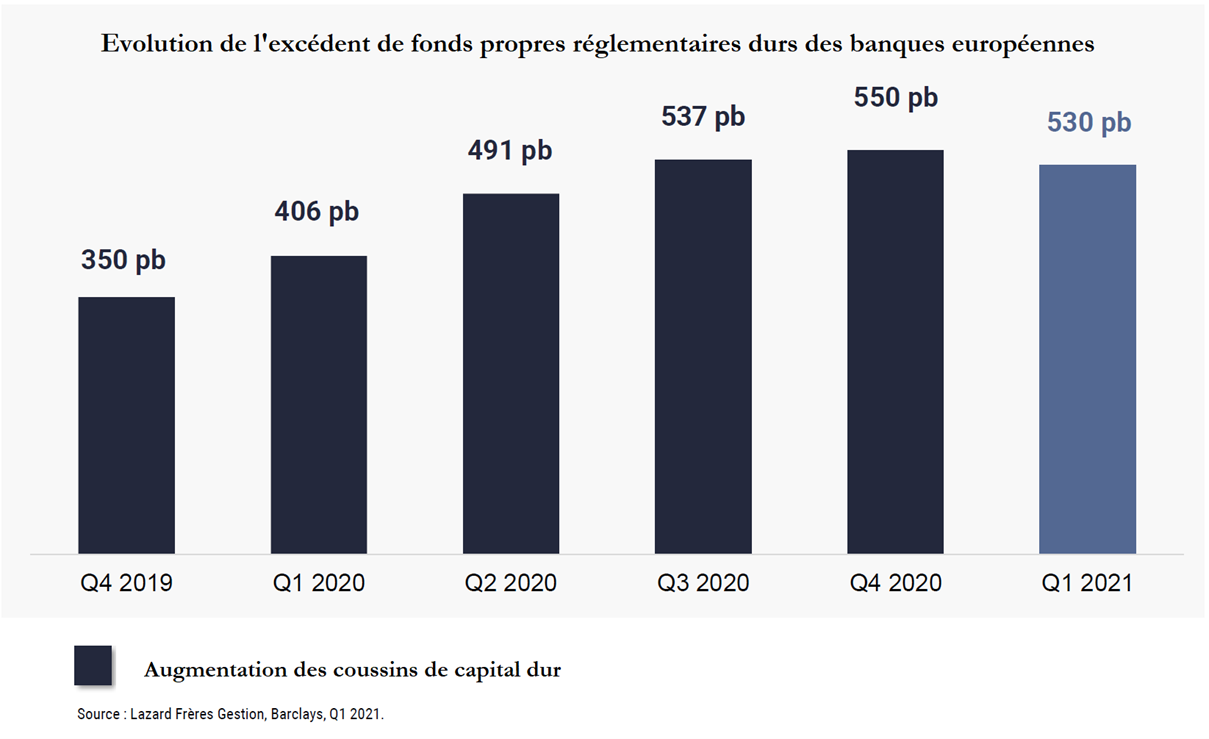

Premier constat : malgré la crise, les banques européennes sont parvenues à renforcer leur excédent en capital dur, autrement dit leurs fonds propres. Contre toute attente, les établissements sont donc mieux capitalisés qu’avant-crise. De même, les banques sont entrées depuis ce début d’année 2021 dans un cycle de reprises sur provisions grâce à une dégradation plus faible qu’attendue de la qualité de crédit des clients, ce qui soutient désormais leurs résultats trimestriels et rassure sur la qualité de leurs actifs.

En conséquence, les dettes du secteur bancaire continuent de trouver grâce aux yeux des investisseurs. Sur les dettes financières « Senior », les primes de risque sont d’ores et déjà revenues à leurs niveaux d’avant-crise. Pour les dettes subordonnées et hybrides (Tier 2 et AT1), qui sont plus volatiles, le retour à la situation d’avant-crise n’a pas encore été atteint au 31 mai 2021. Une marge de compression des spreads [1] existe donc toujours, notamment sur le segment les titres AT1.

Cette compression des spreads dans la structure de capital devrait se poursuivre au cours du deuxième semestre 2021, notamment du fait d’un déséquilibre très favorable entre offre et demande. D’une part, les nouvelles émissions de titres Tier 2 et AT1 devraient se réduire au cours des prochains mois après un début d’année très actif sur le marché primaire. D’autre part, la demande devrait rester soutenue pour ces titres du fait de leur rendement qui les rend attractifs en période de taux bas et d’amélioration de la conjoncture. Les AT1 / Cocos restent toutefois des produits complexes qu’il convient de réserver à des investisseurs avertis, la gestion pouvant être confiée à des tiers disposant d’une expertise sur ce segment.

Une « consolidation bancaire » en soutien

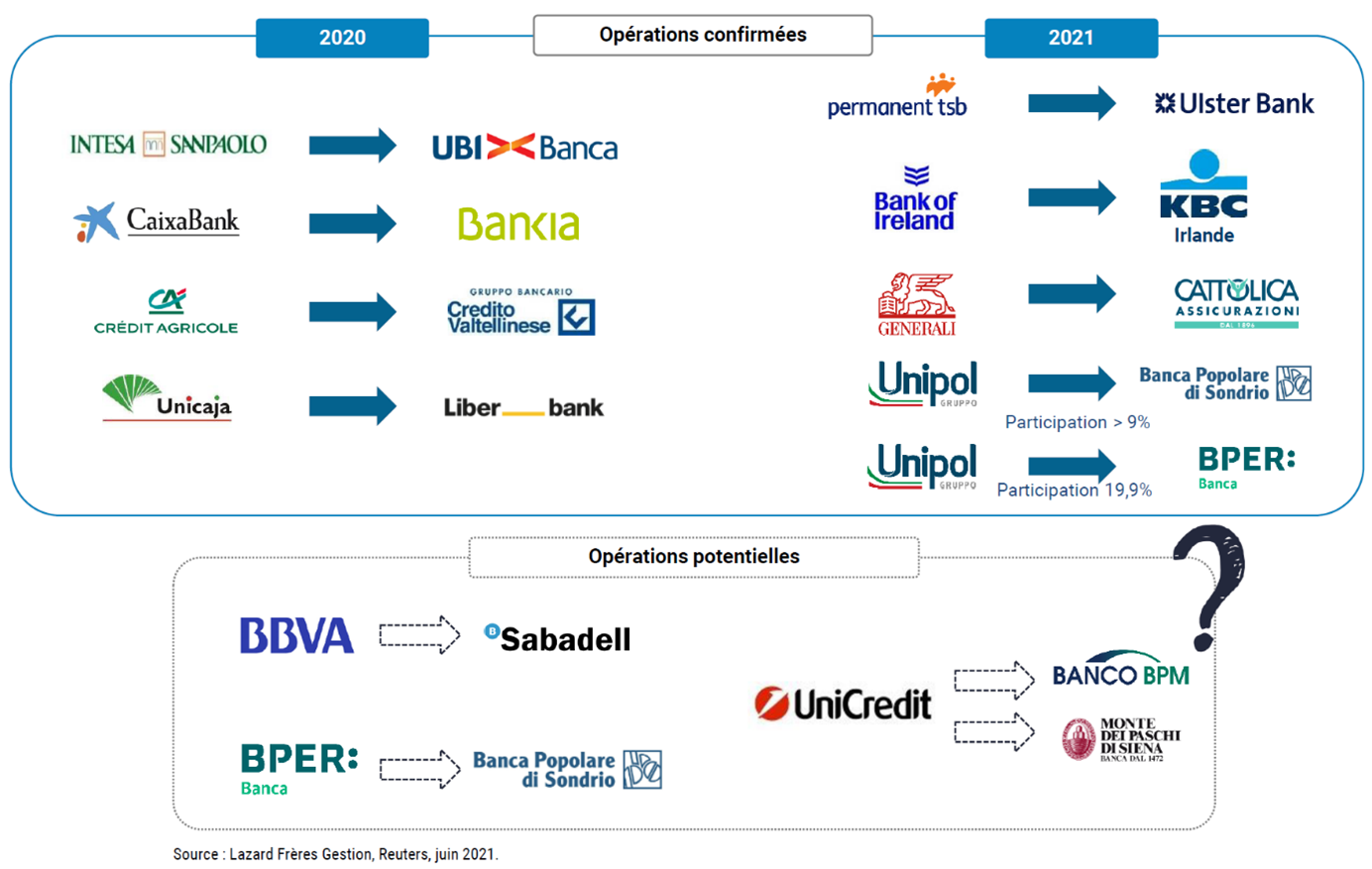

Les dettes financières sont par ailleurs soutenues par le mouvement de consolidation que traverse actuellement le secteur bancaire. Les établissements les plus solides rachètent des entités moins bien notées et ces dernières profitent ainsi d’une amélioration de la notation de leurs titres.

Les banques italiennes et espagnoles sont particulièrement concernées par le sujet. L’année 2020 a été animée par le rachat d’Ubi Banca par Intesa San Paolo (Italie), ainsi que par les fusions Bankia/CaixaBank (Espagne), Unicaja/Liberbank (Espagne) et CreVal/Crédit Agricole (Italie-France). Depuis début 2021, l’Irlande suit la même voie avec les projets d’acquisition de KBC Bank Ireland par Bank of Ireland, mais aussi d’Ulster Bank par Permanent TSB. Si ces opérations se confirment, seuls trois acteurs bancaires resteront présents sur le marché irlandais.

La concentration du secteur bancaire est souhaitée de longue date par la BCE pour aboutir à un paysage moins fragmenté et plus rentable, plus viable dans l’actuel contexte de taux bas. Les synergies attendues, de coût notamment, renforceront la solidité financière des établissements.

Un vivier d’opportunités

Les titres subordonnés les plus intéressants se trouvent notamment du côté des banques de taille plus modeste, qui bénéficient d’une qualité de crédit en amélioration. Les situations de « recovery [2] » peuvent également être exploitées, aussi bien dans les pays périphériques de la zone euro (Grèce par exemple) que dans les pays « cœurs » (Allemagne) où les titres de certains établissements restent encore décotés. Ces banques, qui ont fait d’intenses efforts pour retrouver leur rentabilité, bénéficient désormais d’une amélioration régulière de leur note d’emprunteur.

En parallèle, des opportunités existent sur les titres dits « Legacy », qui sont des instruments d’« ancienne génération » (pré-2008). Depuis octobre 2020, l’EBA encourage le nettoyage des structures de capital des banques pour que ces anciennes dettes « Legacy » soient remboursées et remplacées par les nouveaux instruments disponibles de nos jours (AT1 notamment). Cela se traduit par des offres de rachat ou d’échange qui s’avèrent très bénéfiques pour les possesseurs de ces titres, leur valorisation intégrant une « prime d’incertitude » sur leur devenir et leur date exacte de remboursement, qui devrait survenir en 2025 au plus tard.

En somme, pour les investisseurs capables de bien appréhender les risques spécifiques de ces titres, les dettes subordonnées et hybrides financières offrent de véritables atouts dans une stratégie de diversification. Ces titres présentent actuellement l’un des couples rendement-risque les plus intéressants du marché obligataire.

* * *

Risques spécifiques au segment des dettes subordonnées financières : risque de crédit, risque de taux, risque de volatilité, risque de subordination, risque d’extension. Dans le cadre d’une gestion de fonds intégrant des obligations hybrides, s’ajoute un risque lié à la gestion discrétionnaire.