COMMENT EXPLIQUEZ-VOUS LA BONNE PERFORMANCE DES MARCHÉS ACTIONS ÉMERGENTS CETTE ANNÉE ?

Jamais depuis 2012, les marchés émergents n’auront suscité autant d’engouement. L’année n’est pas encore terminée mais les émergents affichent à fin novembre la meilleure performance (+12,9% en euro) parmi les grands marchés actions.

Les raisons qui ont porté la classe d’actifs étaient exogènes (politique monétaire accommodante de la Fed, baisse du dollar américain, apaisement des craintes sur un « hardlanding » chinois, rebond des prix du pétrole et des matières premières, etc.). Mais cette hausse n’aurait pas tenu sans un réel assainissement et une amélioration des fondamentaux.

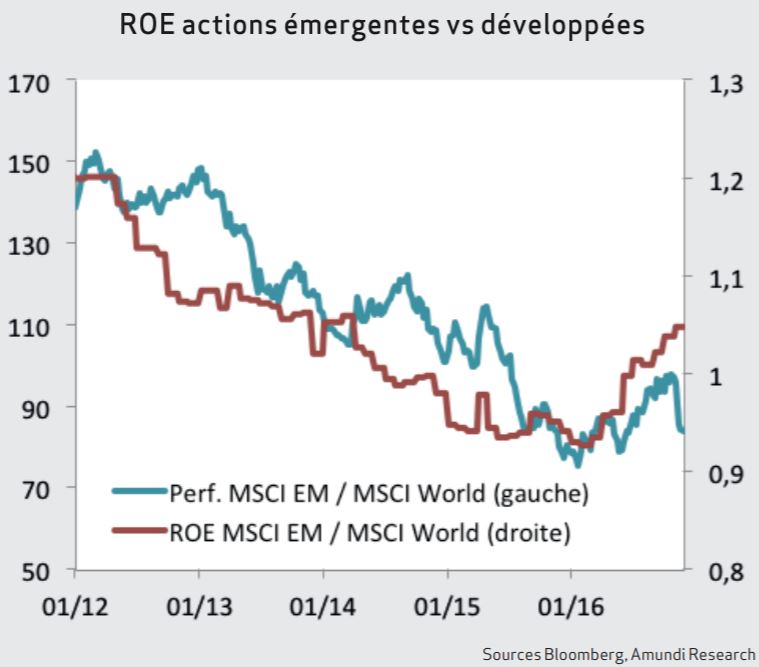

Relativement aux marchés développés, la rentabilité des fonds propres (ROE) s’est nettement accrue. Elle s’explique pour l’essentiel par une amélioration progressive des marges depuis la 2ème moitié de l’année 2015 et non par une hausse du levier financier et du recours à la dette, qui a été si pénalisante pour la classe d’actifs ces dernières années.

LA DONNE N’A-T-ELLE PAS CHANGÉ AVEC L’ÉLECTION DE M. TRUMP AUX ÉTATS-UNIS ?

La forte hausse du dollar et des taux longs US ont eu pour conséquence un vent de panique sur les marchés émergents (une décollecte de près de $8Mds sur le seul mois de novembre contre une collecte nette de $7Mds en 2016), notamment sur l’Amérique latine en raison de sa plus grande dépendance à l’économie US et au dollar.

Mais il convient de rappeler que la situation est différente de celle de mai 2013 quand les investisseurs avaient vendu pour près de $20Mds en 1 mois. Les fondamentaux se sont nettement améliorés, la croissance est revenue notamment en Asie.

A l’exception des Philippines et du Mexique, les comptes courants des grands pays sont en nette amélioration. En Asie, l’inflation a baissé et permis des baisses de taux et des mesures de réduction du déficit budgétaire.

Il faut aussi noter que depuis les années 2000, la croissance des émissions obligataires des souverains s’est faite en grande partie en devise locale (+14% pa) et non en devise étrangère (+2,5% pa), et sont elles-mêmes en grande partie détenues par le secteur financier et les fonds de pension locaux.

PENSEZ-VOUS DANS CE CAS QUE 2017 SERA UNE NOUVELLE FOIS UNE ANNÉE ÉMERGENTE ?

Après un « call » en septembre 2015 bien rémunéré, nous pensons qu’à court terme, même s’il ne faut pas s’inquiéter outre mesure de la volatilité, il reste prématuré de racheter le marché. A moyen-terme, il faut attendre le premier trimestre 2017 et connaître les réelles intentions de M. Trump concernant ses mesures de protectionnisme.

Mais nous savons déjà que la dénonciation des accords de l’ALENA ne sera pas un sujet de ses 100 premiers jours. Concernant la Chine, les marchés ne se focalisent plus sur la hausse du dollar (plus que la baisse du yuan). S’il y a un risque, nous pensons qu’il pourrait résider dans le financement interbancaire des petites et moyennes banques régionales. Mais la quasi-totalité des banques chinoises sont directement/indirectement étatiques et la proportion du financement de marché n’a rien de comparable à celle des banques américaines au plus haut de la crise de 2008.

D’un point de vue micro, les résultats d’entreprises au T3 ont été très robustes avec une croissance des BNA de +4,3% contre -14,3% au T1. Pour l’année 2017, la croissance est attendue autour de 10%, ce qui semble réalisable aux vues des derniers chiffres de PPI (84% des composants sont positifs par rapport à 6 mois auparavant), des efforts de réduction de coûts et la promotion des PPP dans le secteur industriel. Le volume des émissions de dette a reculé de 15% sur l’année.

Il est trop tôt pour écarter le risque « Trump », mais 2017 pourrait être une bonne année pour les marchés émergents, notamment asiatiques.

Relativement aux développés, ils restent attractifs en termes de prime de risque et de valorisation (12x les bénéfices 2016 contre 17x pour les marchés développés).

POUVEZ-VOUS NOUS PARLER DE CPR GEAR EMERGENTS ?

Le fonds a été lancé il y a 1 an et vise à surperformer le MSCI Emergents. Sa stratégie consiste à s’adapter aux 2 grands régimes de marchés (haussier/baissier), que nous identifions grâce à nos indicateurs, afin de profiter des opportunités d’investissement.

Sur l’année écoulée, le bilan est positif. Nos indicateurs positionnés en régime baissier en début d’année ont permis au fonds de bien se positionner par rapport à son indice et ses concurrents. En mai, nous avons revu la stratégie et sommes passés dans un profile blend après que nos indicateurs soient entrés en régime haussier.

Actuellement, le fonds favorise les pays asiatiques, notamment la Chine, la Corée du Sud et l’Indonésie. En revanche nous avons pris des bénéfices sur le Mexique et le Brésil avant les élections américaines de début novembre et restons sous-pondérés Afrique du Sud au regard de nos indicateurs de risque pays (macro, politique et micro).