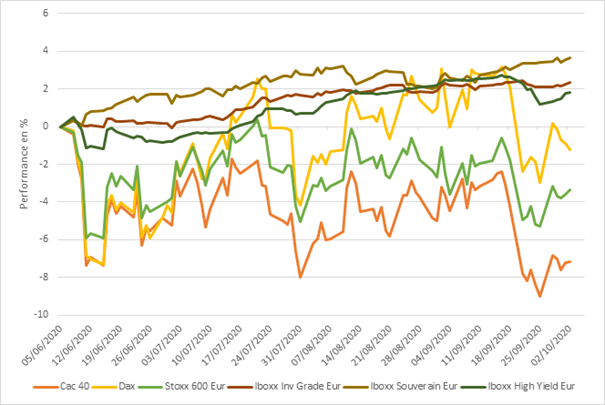

Alors que nous abordons cette semaine le dernier trimestre d’une année symbole de la dichotomie entre économie et marchés financiers, tant ces derniers sont soutenus par l’afflux de liquidités et les taux négatifs, il semble de plus en plus compliqué pour les opérateurs de se décider sur leurs investissements et les à-coups de volatilité se font de plus en plus fréquents sur les actifs risqués pour, in fine, des performances quasi étales, semaine après semaine…

A l’inverse, le marché obligataire, symbole de la prudence, des coussins réglementaires assurantiels et bancaires, des achats réguliers de la Banque Centrale et de l’attente de jours meilleurs, a lui poursuivi imperturbablement son ascension avec une volatilité très faible, y compris sur le segment spéculatif (Iboxx High Yield Euro), créant un différentiel de plusieurs points depuis le 5 juin, date de la fin du rallye de « recovery » des marchés européens.

- Source : Bloomberg, Octo Asset Managemen

Le marché des actions est donc aujourd’hui un meilleur reflet de l’économie que le marché obligataire en termes de volatilité et de perspectives, ce qui ne plaide guère en sa faveur pour les semaines et les mois à venir tant les statistiques médiocres et les révisions à la baisse s’amoncellent au fil des semaines. Hormis quelques secteurs très spécifiques ou quelques entreprises qui surfent sur la vague sanitaire ou de modification des habitudes de consommation (dont notre favorite Picard qui profite du blues de la restauration pour initier une tendance de « gastronomie à domicile » et le faisait savoir dans Les Echos cette semaine : https://www.lesechos.fr/industrie-s... ), on devrait donc voir des révisions de chiffre d’affaires, de résultats et de valorisation d’actifs significatives lors des publications annuelles, en mars-avril 2021.

Certes, du point de vue mondial, le FMI estime un retrait de seulement 3%, mais les écarts entre gagnants et perdants sont massifs, que ce soit entre les grandes zones d’influence, les pays, les secteurs, les entreprises mais également les catégories professionnelles et sociales.

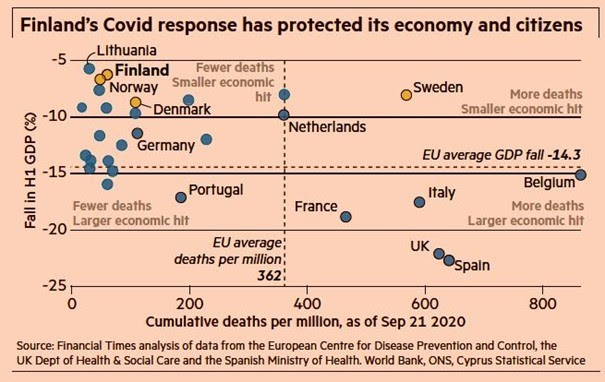

Si l’Europe est clairement l’une des zones des plus pénalisées tandis que la Chine semble profiter de cette crise pour accélérer et que les USA ont quelques atouts hyper puissants (en particulier les Gafa) pour espérer tirer le pays vers l’avant, la France semble néanmoins parmi les cas les plus difficiles en Europe, comme en témoigne cette illustration du Financial Times de cette semaine, qui met en lumière le coût humain et le coût économique par pays :

Le point intéressant de ce graphique est de noter que les pays ayant le mieux résisté humainement et économiquement, sont finalement ceux dont la gestion budgétaire de ces vingt dernières années était la meilleure : Lituanie, Danemark, Allemagne, Pays Bas. A l’inverse, toujours en queue de peloton, on note la France puis l’Italie, la Belgique et l’Espagne, pays ayant ces dernières années le plus de difficulté à parvenir à l’équilibre budgétaire, au consensus politique, à la cohésion sociale. Un pays intéressant est le Portugal, exactement au milieu du gué, ce qui est également le cas du point de vue de la gestion budgétaire et de l’endettement du pays : après un passage extrêmement difficile lors de la crise des périphériques, en 2011, le Portugal est le pays qui avait opéré les changements les plus radicaux et les efforts budgétaires les plus drastiques pour parvenir à l’équilibre primaire (c’est-à-dire l’équilibre du budget de l’Etat hors intérêts de la dette) en seulement quelques trimestres. Le stock de dette reste cependant un problème pour le pays.

Outre les disparités entre les pays, ce graphique illustre clairement la capacité des pays à faire face à une crise par deux critères seulement modérément intuitifs pour une crise initiée par un virus :

- Le stock de dette est un handicap pour l’agilité du pays et sa capacité à supporter les crises économiques : plus un pays est endetté, plus il sera impacté en sortie de crise par rapport aux autres. On voit ici que les pays ayant les ratios de dette les plus lourds d’Europe sont les pays ayant le plus fort repli du PIB : France, Espagne, Portugal, Italie. A l’inverse, les pays les moins endettés ont vu leurs PIB mieux résister : Lituanie, Allemagne, …

- Le solde budgétaire est lui un indicateur de la capacité du pays à résoudre les troubles divers : plus un pays a de latitude dans son budget, plus il pourra débloquer rapidement des crédits pour mettre en place des solutions ; à l’inverse un pays au budget exsangue et nécessitant des arbitrages de dépenses permanents sera dominé par les évènements. On voit ici clairement le différentiel de coût humain entre les pays aux budgets bien tenus, comme l’Allemagne mais aussi le Portugal, capables d’allouer plus rapidement de nouvelles dépenses, et les pays aux budgets traditionnellement déficitaires comme la France, l’Espagne, l’Italie ou la Belgique, dans lesquels le coût humain s’est avéré beaucoup plus lourd.

Malheureusement à long terme ou heureusement à court et moyen terme, du point de vue obligataire, c’est toujours la prime au mauvais élève qui fonctionne, et la solidarité de fait garantie par la BCE permet toujours aux pays les plus endettés et les plus dépensiers, France, Italie et Espagne en particulier, d’emprunter massivement à des taux proches de zéro. On pourra donc toujours profiter de cette vanne ouverte de liquidités pour se positionner sur les obligations de ces trois pays, qui offrent encore une prime significative face à l’Allemagne et permettent de s’abriter sous le parapluie systémique de Madame Lagarde, couvrant ainsi assez efficacement d’autres positions plus risquées d’un portefeuille.