Les arguments en faveur de l’élargissement d’un portefeuille d’investissement à des actifs non cotés sont bien connus. Cela peut améliorer la diversification. Cela peut donner accès à des opportunités de rendement potentiellement élevées. Cela peut même offrir une compétence supplémentaire ou une « prime de complexité » des gérants les plus qualifiés (notamment pour ceux disposant d’un réseau de sourcing de transactions supérieur).

La combinaison d’actifs publics et privés au sein d’un portefeuille multi-actifs externe unique s’accélère auprès des investisseurs institutionnels, en particulier pour ceux qui n’ont pas encore investi dans des actifs privés. Néanmoins, les problèmes de liquidité des actifs non cotés sont toujours présents. Nous présentons ici les avantages de l’ensemble des portefeuilles publics-privés et les mettons en balance avec les risques.

Accroissement, accélération de l’intérêt

Il est difficile de quantifier les flux d’actifs dans les mandats d’investissement public-privé mixtes. Il existe toutefois des preuves manifestes démontrant l’intérêt croissant des institutions et des compagnies d’assurance.

Notre étude internationale « Institutional Investor 2021 », intégrant l’opinion de 750 répondants institutionnels, confirme cet appétit croissant, 47 % des investisseurs cherchant à diversifier leurs investissements dans les produits alternatifs et les marchés privés, contre seulement 26 % en 2020.

En outre, 42 % des investisseurs utilisent davantage les actifs non cotés pour « gérer le risque au sein du portefeuille », la diversification des classes d’actifs étant la stratégie la plus importante pour la gestion des risques.

Les plus grandes institutions continuent de vouloir renforcer leurs actifs privés, une tendance observée depuis plus d’une décennie. Toutefois, certaines qui ne l’ont pas encore fait, cherchent à offrir des mandats uniques à des gérants qualifiés, capables de gérer à la fois des actifs publics et des actifs non côtés dans un même portefeuille.

Quels sont les avantages de la combinaison d’actifs publics et non côtés au sein d’un même portefeuille ?

Selon notre expérience, il existe quatre raisons clés de demander à un gérant de portefeuille de gérer un portefeuille combinant plusieurs classes d’actifs :

- Point de gouvernance unique ;

- Meilleure gestion des fonds engagés et des décaissements ;

- Gestion de la partie publique du portefeuille tout en ayant conscience de la partie privée ;

- Mesure cohérente du risque global du portefeuille, du profil de durabilité et de l’impact.

Point de gouvernance unique

Pour les investisseurs institutionnels qui ne sont pas encore exposés aux investissements privés, un portefeuille public-privé pourrait être une première étape plus facile à franchir qu’un investissement dans un portefeuille privé distinct. Par le passé, la gouvernance au sens large a été un facteur dissuasif pour les investisseurs potentiels. La gestion de portefeuille public-privé requiert de disposer d’une équipe de gestion d’actifs étoffée et dotée d’un ensemble de compétences hybrides en actifs privés et publics et d’une approche rigoureuse de due diligence.

Il est beaucoup plus difficile d’analyser les gérants d’actifs non côtés que les gérants actifs de fonds publics. La gamme de résultats est large et les indices de marché ne sont généralement pas représentatifs de la performance d’un investisseur donné.

Ces dernières années, on a observé une prolifération de produits - en termes de stratégie et de géographie -, le nombre de sociétés de capital-investissement actives dépassant celui des fonds de couverture. Se décharger du fardeau de la sélection des actifs et de la due diligence est un attrait en soi pour ceux qui cherchent à combiner des actifs publics et non cotés dans un seul portefeuille multi-actifs. Les avantages en matière de gouvernance se poursuivent au-delà des étapes initiales de due diligence et de construction de portefeuille.

Le suivi des expositions sous-jacentes, tout en gérant les flux de trésorerie au niveau du portefeuille total, est un aspect tout aussi important que nous traitons ensuite.

Amélioration de la gestion des flux de trésorerie

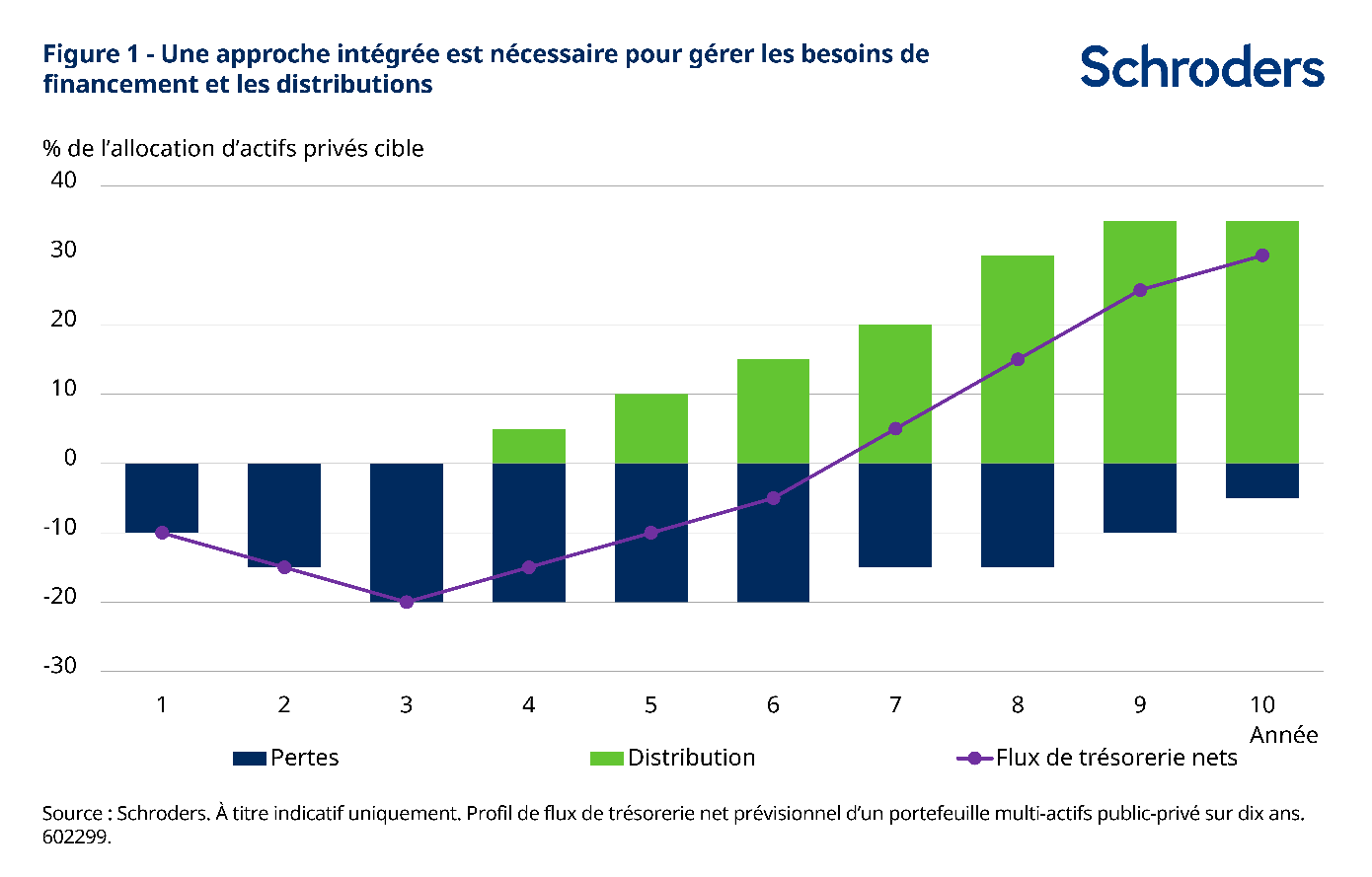

Après s’être engagé dans un placement d’actifs non cotés, un certain temps peut s’écouler jusqu’à ce que les liquidités soient appelées et réellement investies. Dans un portefeuille multi-actifs public-privé, les liquidités engagées peuvent être investies dans la partie publique à la fois pour améliorer les rendements et pour faciliter le transfert lorsque les liquidités sont appelées à être investies dans la partie privée (cf. Figure 1).

Certains investissements privés se débarrassent également assez souvent de liquidités sur de petits montants tels que la dette d’infrastructure et le crédit privé. Les stratégies de dette immobilière, pour prendre un autre exemple, cherchent généralement à générer des flux de trésorerie stables et contractuels grâce au paiement de coupons réguliers. Au lieu d’une situation dans laquelle le détenteur d’actifs doit gérer ces décaissements, ils peuvent être transférés efficacement de la part privée à la partie publique par le gérant global.

La capacité d’un gérant à coordonner les flux de trésorerie contribue à rationaliser le rééquilibrage du portefeuille et à accélérer le processus de réinvestissement dans les secteurs privilégiés du portefeuille. En outre, pour les détenteurs d’actifs qui cherchent à améliorer la durabilité/l’impact global de leur portefeuille, les flux de trésorerie peuvent être investis dans des actifs liquides conformément à ces objectifs.

Gestion de la partie publique avec un œil sur la partie privée

Gestion de la partie publique avec un œil sur la partie privée

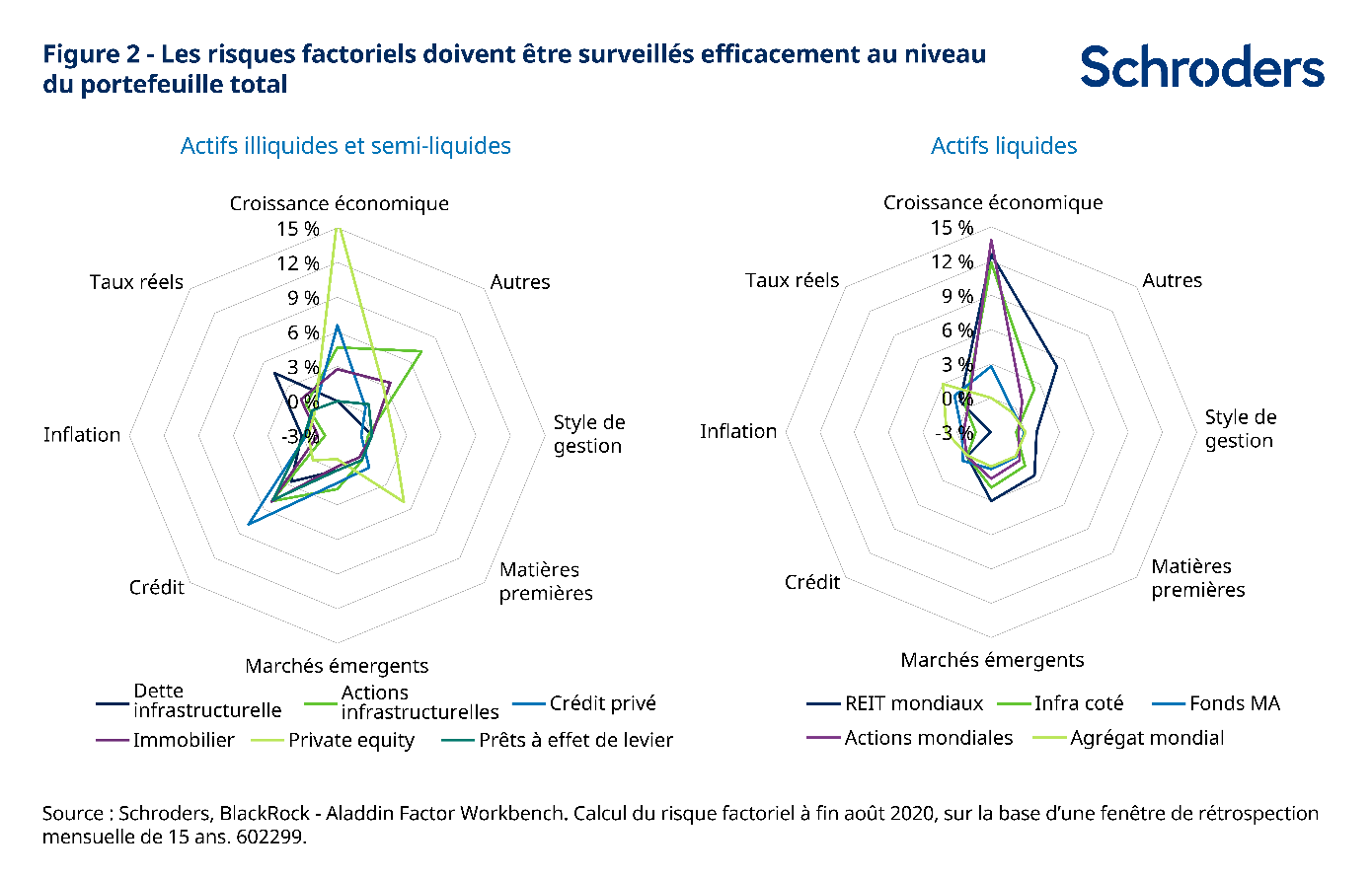

Pour s’assurer du bon équilibre du portefeuille global, plusieurs facteurs sont à prendre en compte lors de la construction d’un portefeuille public autour d’un portefeuille privé. Il s’agit notamment de l’exposition sectorielle ou géographique, des primes de risque/classes d’actifs, du profil de liquidité, de la corrélation et du budget de durabilité.

Le suivi des expositions à certains secteurs, industries ou environnements de marché est plus efficace lorsque le portefeuille total est géré sous un même toit. La Figure 2 montre les expositions factorielles typiques des actifs sur l’ensemble du spectre de liquidité.

L’adoption d’une approche intégrée de la durabilité est également essentielle pour de nombreux investisseurs institutionnels. Les pratiques durables ont déferlé sur les marchés privés, tout comme sur les marchés publics. Certains investisseurs institutionnels ont des objectifs prédéfinis en matière de carbone, d’objectifs de développement durable (ODD) des Nations Unies ou d’exclusions sectorielles sur l’ensemble de leur portefeuille public-privé. Un portefeuille multi-actifs public-privé peut être construit de manière holistique entre les actifs publics et privés afin de donner accès à certains thèmes, impacts sociaux ou ODD. Le secteur des infrastructures, par exemple, offre une passerelle vers l’industrie des énergies renouvelables et le thème global de la décarbonation.

L’adoption d’une approche intégrée de la durabilité est également essentielle pour de nombreux investisseurs institutionnels. Les pratiques durables ont déferlé sur les marchés privés, tout comme sur les marchés publics. Certains investisseurs institutionnels ont des objectifs prédéfinis en matière de carbone, d’objectifs de développement durable (ODD) des Nations Unies ou d’exclusions sectorielles sur l’ensemble de leur portefeuille public-privé. Un portefeuille multi-actifs public-privé peut être construit de manière holistique entre les actifs publics et privés afin de donner accès à certains thèmes, impacts sociaux ou ODD. Le secteur des infrastructures, par exemple, offre une passerelle vers l’industrie des énergies renouvelables et le thème global de la décarbonation.

En ce qui concerne la liquidité, un portefeuille multi-actifs public-privé pourrait permettre au gérant de réduire l’exposition aux actifs moins liquides dans la partie publique si la liquidité en période de crise était préoccupante pour un détenteur d’actifs. Il serait possible d’y parvenir en réduisant la part détenue dans le crédit, l’immobilier et les infrastructures par exemple. Cela se traduirait inévitablement par une moindre diversification de la part publique (et peut-être aussi des rendements plus faibles dans cette partie) en raison de l’amélioration de la liquidité. Comme toujours en matière d’investissement, les détenteurs d’actifs doivent prendre en compte des arbitrages dans l’examen d’une approche appropriée avec leurs gérants de portefeuille.

Mesure cohérente entre les parties publiques et privées

Il n’existe pas d’approche unique de mesure et reporting des portefeuilles multi-actifs publics-privés. Les mesures de risque et de rendement, combinées à des indicateurs de durabilité, seront adaptées à chaque détenteur d’actifs. L’horizon temporel de l’investisseur influencera également la fréquence du reporting.

La qualité et l’accessibilité des données joueront un rôle clé dans la transparence du reporting. De fait, plus l’investisseur est proche des actifs sous-jacents, meilleure est la disponibilité des données. Par conséquent, l’équipe de gestion est mieux placée pour établir des rapports sur mesure au niveau du portefeuille total.

Il existe manifestement un décalage entre la manière dont les rendements des actifs non cotés sont généralement évalués (en utilisant les TRI) et les actions publiques (rendement total). Si le portefeuille multi-actifs public-privé se compose d’une plus grande proportion d’actifs publics, le rendement total devrait être au centre du reporting. Si la proportion privée est plus importante, les TRI seraient utilisés.

Il existe des différences distinctes entre les caractéristiques des actifs non cotés et des titres cotés en bourse, principalement avec des indicateurs de valorisation et la liquidité. La performance est ainsi plus difficile à mesurer du côté privé. Les actifs non cotés n’étant pas évalués à la valeur du marché, les valorisations des actifs sont en décalage.

Disposant de peu d’options de référence pour les investissements sur les marchés privés, les investisseurs institutionnels peuvent chercher à utiliser plusieurs indicateurs de marché. L’accès à une gamme d’indices de référence est nécessaire pour établir des rapports sur mesure.

La qualité du reporting de durabilité et d’impact au niveau du portefeuille global différenciera les gérants d’actifs. La capacité d’obtenir, d’analyser et de rendre compte des indicateurs ESG (notamment climat) et ODD constitue un défi pour les mandats publics-privés. Alors que l’accès aux données tierces jouera un rôle, les équipes d’investissement doivent mettre en œuvre une approche cohérente et coordonnée.

Quels sont les défis de la combinaison d’actifs publics et privés en un seul portefeuille ?

Certains pensent que le regroupement d’actifs publics et privés au sein d’un même portefeuille améliore miraculeusement la liquidité de la détention d’actifs privés. Mais ce n’est pas une baguette magique : la liquidité de la partie privée du portefeuille est la même, qu’elle soit combinée ou non à d’autres actifs.

Il est important de tenir compte des exigences de financement découlant des appels de fonds lors de la construction du portefeuille, et le niveau de liquidité aura un impact sur l’allocation d’actifs globale. Les appels de fonds nets devraient être élevés, notamment au cours des cinq premières années. Lorsque des conditions de crise surviennent, certains investisseurs doivent racheter des actifs pour répondre à leurs besoins de trésorerie. Les détenteurs d’actifs peuvent se tourner vers leur portefeuille public-privé pour fournir la liquidité. Cela se traduit toutefois par une diminution de la part publique du portefeuille, car les caractéristiques de liquidité de la partie privée sont inchangées.

Un portefeuille public-privé peut offrir une flexibilité de la liquidité dans la plupart des conditions, mais lorsque tout le monde se dirige vers la sortie, cette liquidité est remise en question. Cela peut poser des problèmes supplémentaires. En réduisant la part publique et toute liquidité disponible, un gérant actif qualifié ne peut pas profiter des opportunités d’achat qui se présentent en période de crise, ce qui entraîne un coût d’opportunité pour l’ensemble du portefeuille.

Il est possible d’utiliser des fonds de capital-investissement semi-liquides pour améliorer la gestion quotidienne de la liquidité. Ceux-ci ont généralement des souscriptions mensuelles et limitent les rachats trimestriels à un pourcentage de la valeur du fonds. De même, les problèmes de liquidité peuvent être considérablement atténués lorsqu’une structure fermée comme un fonds d’investissement est en place.

Les portefeuilles publics-privés sont-ils adaptés à tous les investisseurs institutionnels ?

Dans l’ensemble, certains investisseurs institutionnels - ceux qui détiennent des allocations importantes à des actifs moins risqués dans leurs portefeuilles publics multi-actifs - sont moins susceptibles de bénéficier d’un portefeuille public-privé. Les investisseurs institutionnels capables d’utiliser un éventail plus large d’actifs/d’allocations plus importantes aux actifs de croissance pourraient les trouver plus avantageux. En effet, les premières sont plus susceptibles d’avoir une tolérance plus faible au risque d’illiquidité en général.

Conclusion

Nous pensons que les avantages de l’inclusion d’actifs non cotés dans un portefeuille multi-actifs résident dans des rendements potentiellement plus élevés et une diversification accrue. En outre, il existe des avantages évidents pour les investisseurs institutionnels qui souhaitent réduire leur charge en matière de gouvernance du fait de portefeuilles privés et publics distincts.

Un reporting cohérent est susceptible d’être moins un casse-tête pour le détenteur d’actifs, tandis que les flux de trésorerie peuvent être gérés de manière plus efficace. Et le portefeuille global peut être mieux aligné sur les objectifs globaux de risque, de rendement et d’impact du détenteur d’actifs. Toutefois, nous restons très conscients du risque de liquidité et devons gérer le portefeuille en conséquence afin d’éviter les tensions dans des environnements de marché difficiles.