Par conséquent, l’entreprise dispose d’un délai de 30 jours pour payer un autre coupon libellé en dollars arrivé à échéance le 23 septembre. Mais, même si elle est en mesure de payer ces coupons, la capacité de la société à faire face à ses autres obligations reste incertaine. Une intervention du gouvernement régional et/ou central pourrait s’avérer nécessaire pour permettre à la société de mener à bien un processus contrôlé de restructuration de sa dette.

L’impact des créances irrécouvrables sur les banques chinoises et le secteur financier n’est d’ailleurs pas très clair. Les autorités ont durci les conditions de financement du secteur immobilier l’année dernière et les banques ont peut-être déjà constitué des réserves suffisantes pour faire face aux créances irrécouvrables éventuelles. Compte tenu de la complexité des modalités de financement en Chine, les marchés ne disposent pas de perspectives claires sur la situation. Cependant, quel que soit le sort d’Evergrande, les temps les plus difficiles sont désormais révolus sur le marché immobilier chinois et il ne devrait pas y avoir de retour à des taux élevés sur l’investissement immobilier, car les nouvelles politiques du pays mettent l’accent sur la construction de logements sociaux et la modération des coûts du logement. Le ralentissement des investissements immobiliers aura un effet toutefois modérateur sur la croissance économique de la Chine dans les années à venir.

La Fed réduit ses mesures de relance

La Réserve Fédérale américaine s’est montrée plus hawkish qu’auparavant dans le communiqué suite à sa réunion sur la politique de taux, ce qui n’a pas surpris les marchés, même si le Président Powell s’était montré plus dovish ces derniers temps. Les marchés s’attendent désormais à ce que la réduction progressive du programme d’achat de la Fed commence avant la fin de l’année et que le taux de refinancement soit relevé de 0,25 point de pourcentage au second semestre de l’année prochaine, puis trois fois de 0,25 point de pourcentage en 2023.

Par ailleurs, un accord temporaire a été conclu sur la limite de la dette fédérale américaine au dernier jour de septembre et la limite sera relevée jusqu’en décembre. Les grandes questions budgétaires restent pour autant toujours non résolues et les démocrates ont besoin du soutien des républicains, faute de quoi ils devront recourir à un processus exceptionnel. Cependant, certains démocrates continuent de s’entêter.

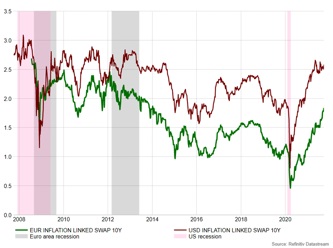

Lors de sa réunion sur les taux d’intérêt, la Banque centrale européenne a annoncé qu’elle réduirait ses achats sur le marché à partir de décembre pour atteindre un niveau mensuel de 60 à 70 milliards d’euros, contre environ 80 milliards dernièrement. La BCE considère que la hausse actuelle de l’inflation est un phénomène transitoire et que l’inflation s’établira au niveau des 1,5 % dans la zone euro en 2023. L’inflation dans la zone euro a atteint 3,0 % en août et devrait avoir dépassé 3,3 % en septembre. De plus, les anticipations d’inflation à long terme ont augmenté de près de 0,2 point de pourcentage pour atteindre environ 1,8 % en septembre sur la base des swaps sur l’inflation à 10 ans.

Un mois négatif pour les marchés

Les marchés actions et obligations ont enregistré des performances négatives en septembre 2021. L’indice S&P 500 a baissé de 3,8 %, tandis que l’indice Nasdaq 100 a reculé de 5,7 %. En Europe, l’indice Stoxx 600 a chuté de 3,4 % et l’indice OMX Nordic 40 de 3,8 %. L’euro s’est affaibli de plus de 2% à 1,16 USD, tombant à son plus bas niveau depuis octobre dernier.

Les taux longs ont par ailleurs augmenté et le rendement de l’obligation d’État allemande à 10 ans est passé de -0,43 % à -0,21 %. Le rendement de l’obligation d’Etat américaine est quant à lui passé de 1,28 % à 1,50 %. Par contre, le rendement des obligations d’État allemandes à deux ans a continué d’augmenter, après avoir atteint son niveau le plus bas en août, pour s’établir à -0,69 %. Les performances des obligations corporates ont ainsi été nettement meilleures que celles des obligations d’État.

Graphique : Les anticipations d’inflation augmentent désormais plus rapidement en zone euro qu’aux États-Unis.