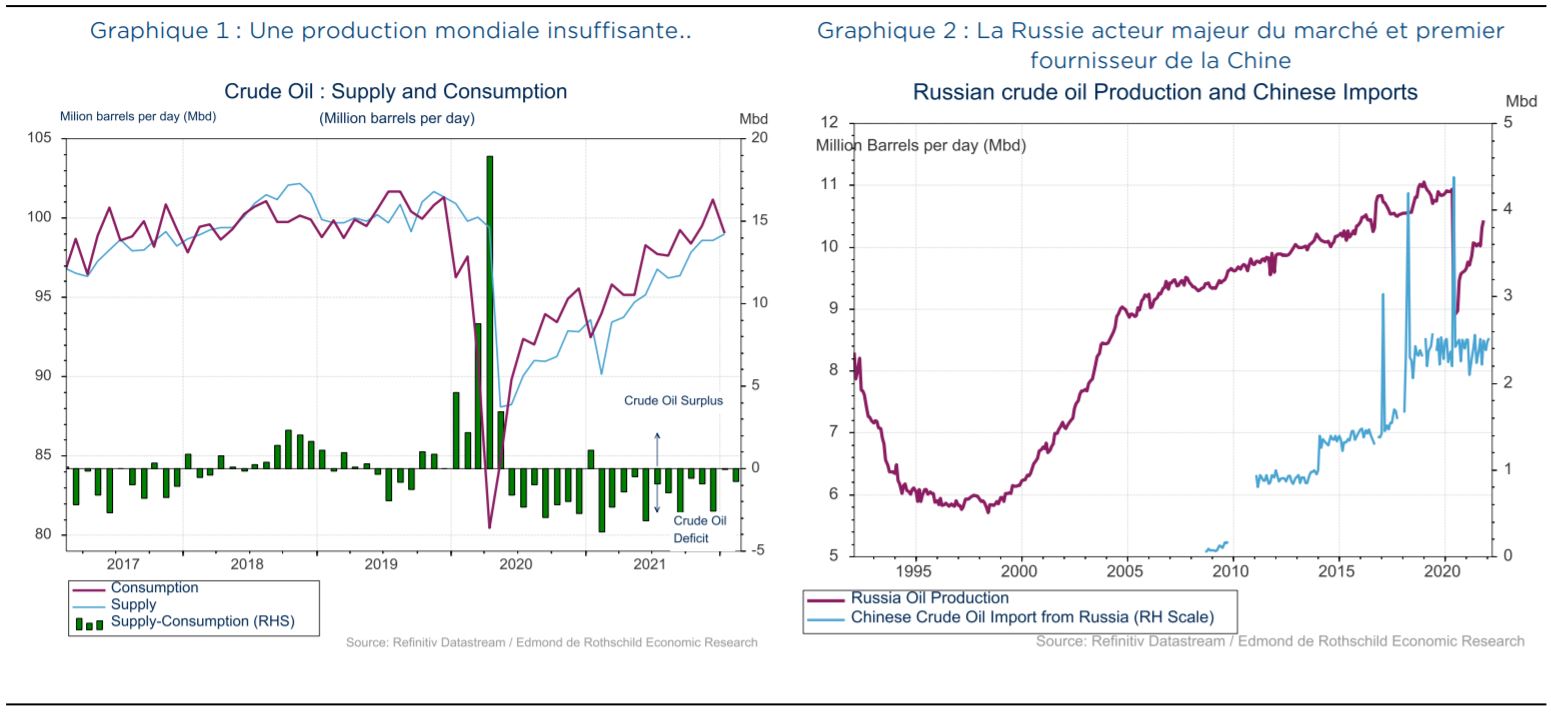

- La Russie est acteur majeur du marché du pétrole avec une production qui représente près de 10% de la production mondiale et a une implication importante au sein de l’OPEP+, son principal client est la Chine avec 3 millions de barils par jour (Mbj)

- Nous envisageons deux scénarios d’évolution des prix : le premier est celui d’un prix qui resterait durablement élevé comme ce que l’on a observé lors la révolution iranienne et de la guerre Iran-Irak. Le second scénario est celui d’une rapide baisse du prix comme ce que l’on a pu observer lors de la première guerre du Golfe en 1990-91

- Des sanctions contre le pétrole russe provoqueraient une diminution des exportations russes mais il est peu probable que la Chine se priverait de ses importations d’or noir russe. Nous estimons que cela pourrait amputer le marché mondial d’environ 5%

- Dans un horizon de quelques mois, ce manque pourrait être compensé par les autres producteurs en particulier si le pétrole iranien fait son retour sur le marché mondial. Ceci pourrait avoir comme effet de mitiger les effets des sanctions contre le secteur pétrolier sur le prix de l’or noir

LA GEOPOLITIQUE ENCORE ET TOUJOURS FACTEUR DE VOLATILITE SUR LE MARCHE DE L’OR NOIR

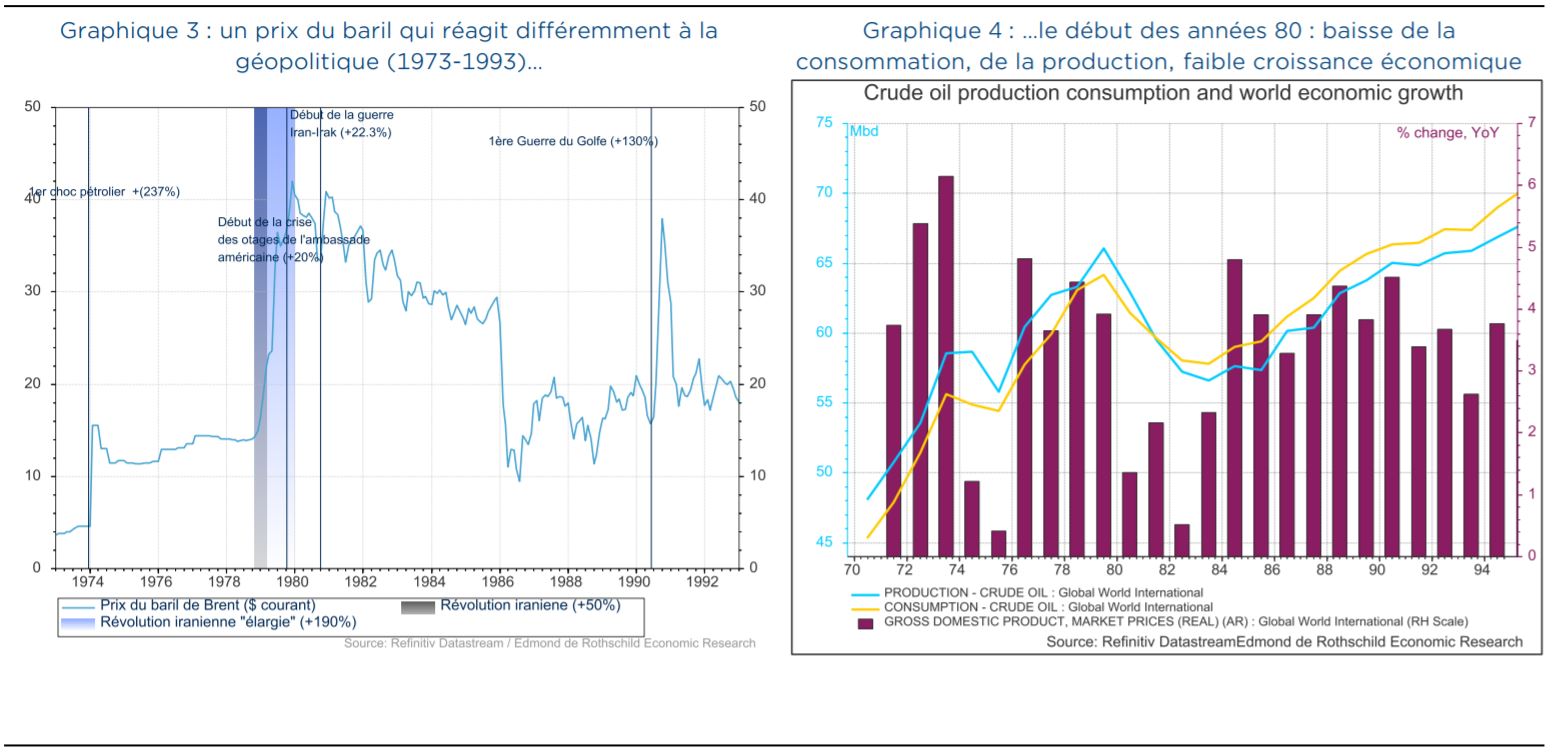

Jeudi 24 février, le cours du baril de Brent a connu une hausse de plus de 8 % dépassant les 100$ en lien avec l’attaque de l’Ukraine par la Russie. La volatilité des prix, définie ici comme une variation très importante du prix sur une courte période, a toujours fait partie du marché du pétrole et les raisons géopolitiques en sont la principale raison. En effet, le premier choc pétrolier de 1973, qui avait vu le prix du baril augmenté de plus de 230% faisait suite la guerre du Kippour. De même, la révolution iranienne et dans son sillage la guerre Iran-Irak avaient multiplié le prix par trois. Au-delà des impacts immédiats, ces évènements ont provoqué une hausse durable du prix du baril, contrairement à la première guerre du Golfe en 1990-91 qui s’est traduite par une forte hausse du prix passant de 17$ le baril à prêt de 40$ le baril avant de retomber quelques mois plus tard à son niveau d’avant le conflit.

Dès lors, chaque évènement géopolitique ; et en particulier les guerres impliquant des pays producteurs, se traduit par une hausse immédiate du prix mais pas nécessairement par une hausse durable.

Un autre point essentiel est d’analyser la manière dont le marché du pétrole pourrait évoluer en cas de sanction contre le secteur pétrolier russe et comment les pays consommateurs pourraient mitiger l’impact d’une baisse des exportations de pétrole russe.

LA RUSSIE UN ACTEUR MAJEUR DU MARCHE PETROLIER AVEC COMME PREMIER CLIENT LA CHINE

La Russie qui produit environ 10.5 Mbj soit un peu plus de 10% de la production mondiale est le

deuxième producteur mondial, derrière les Etats-Unis, est un acteur majeur du marché pétrolier. De

plus, le pays est membre de l’OPEP+ qui regroupe les pays de l’OPEP et une dizaine d’autres pays

producteurs. Au total, l’OPEP+ produit entre 30 et 40 Mbj et représente environ 30 à 40% de la

production mondiale (graphique 1). Ainsi, en plus d’être un pays producteur important, la Russie a

une position stratégique au sein de l’organisation qui influence les cours de l’or noir. Dans le détail, le

principal client de la Russie est la Chine avec près de 3 millions de barils par jour (graphique 2).

1 ER SCENARIO : UN PRIX DURABLEMENT PLUS ELEVE, LE SCENARIO DE LA REVOLUTION IRANIENNE A LA FIN DE LA GUERRE IRAN-IRAK 1978-1988

Comme nous l’avons mentionné précédemment, chaque choc géopolitique se traduit par une hausse

des prix immédiate, par contre, sur le moyen-long terme on observe des comportements différents.

Par exemple, durant la période 1978-1988 qui englobe la révolution iranienne, alors premier

producteur de l’OPEP et la guerre Iran Irak(1980-1988), le prix du baril a fortement grimpé avec un

prix qui est passé de 14$ le baril à 42 dollars et qui n’a baissé que lentement les années suivantes

puisqu’en 1986 (graphique 3), année où les Etats-Unis et l’Arabie saoudite se mettent d’accord pour

faire baisser fortement le prix et où semble poindre la fin de la guerre entre l’Iran et l’Irak, le prix est

encore de 30$ le baril. Cette période s’est accompagnée d’une production et d’une consommation en

baisse d’environ 15% sur la période 1979-1983, ainsi que d’une croissance économique mondiale très

faible (un peu moins de 1.6% en moyenne sur la période 1980-1983) (graphique 4).

2EME SCENARIO : UNE TRES FORTE HAUSSE PUIS UN RETOUR AU PRIX D’AVANT CRISE : LE CAS DE LA PREMIERE GUERRE DU GOLFE 1990-1991

La première guerre du Golfe qui a eu lieu entre août 1990 et février 1991 s’est traduite par une hausse du prix du pétrole qui était passé de 17$ par baril à 38$ au mois d’octobre avant de revenir à 17$ en mai 1991. La croissance économique mondiale n’a subi qu’un choc limité avec 3.4% en 1991 (graphique 4).

Il apparaît donc que les incertitudes engendrées par la première guerre du Golfe ont été de courtes

durées comparées à celles du début des années 80. Dans le cas présent les pays producteurs comme

l’Arabie saoudite ont beaucoup plus coopéré à stabiliser les cours du brut que lors de la guerre Iran-Irak où il avait fallu une forte pression américaine en 1985-86 pour les amener à fortement augmenter

leur production et provoquer une chute des cours. Cette baisse des prix s’inscrivait dans la stratégie

américaine de soutenir son économie et d’affaiblir l’URSS qui tirait l’essentiel de ses devises des

exportations pétrolières.

LA SITUATION ACTUELLE POURRAIT FACILITER L’ACCORD ENTRE L’IRAN ET LES ETATS-UNIS ET PERMETTRE AUSSI UN ALLEGEMENT DES SANCTIONS AMERICAINES CONTRE LE VENEZUELA

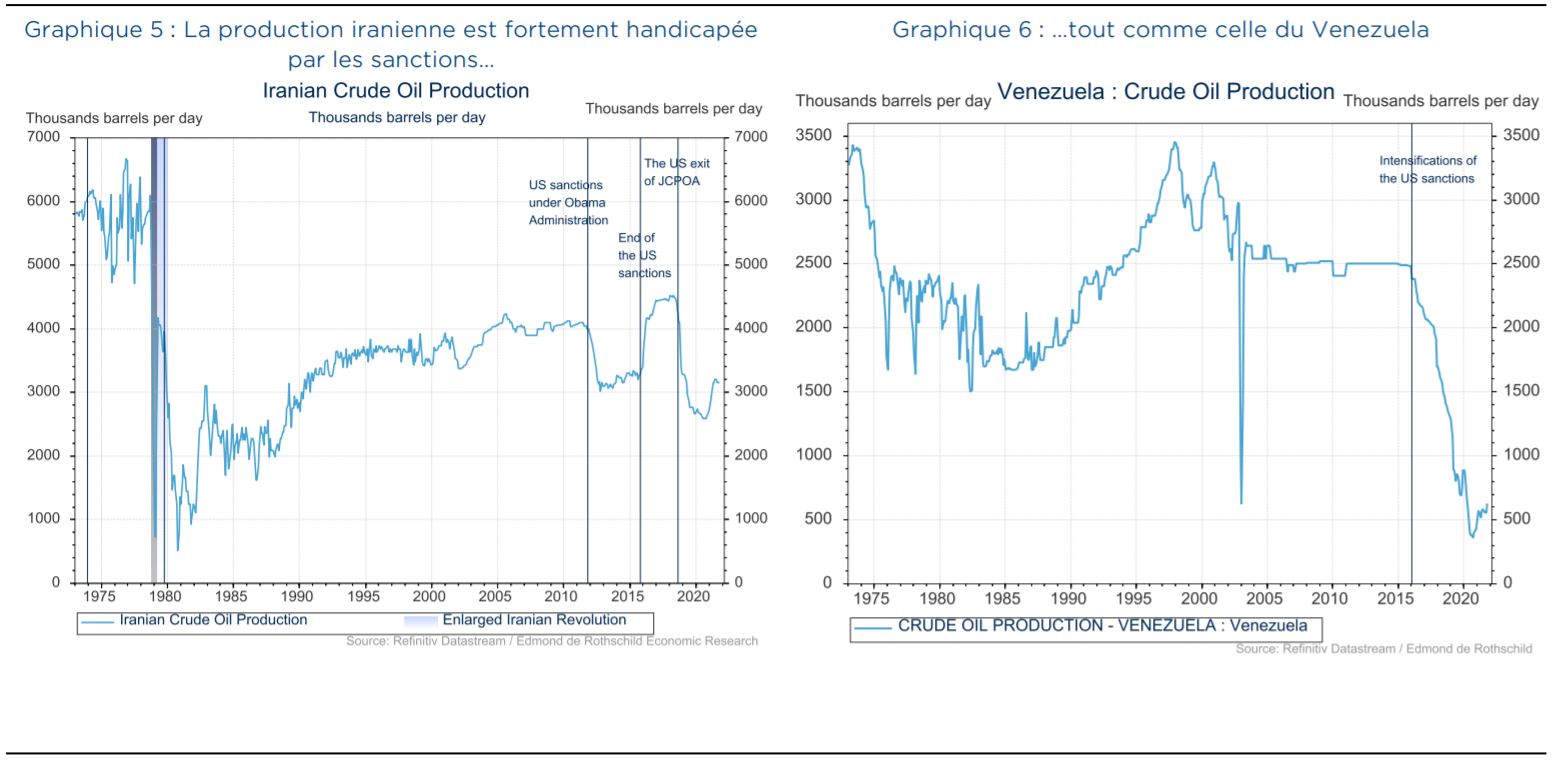

Comme nous l’avons déjà noté, la Russie est un acteur majeur du marché. Toutefois, les pays consommateurs ne sont pas sans ressource pour limiter son rôle et l’impact de potentielles sanctions contre le secteur pétrolier russe. En effet, depuis de nombreuses années les exportations de brut iranien font face à des sanctions qui empêchent Téhéran d’exporter et de produire au maximum de ses capacités (graphique 5). Actuellement, se tient à Vienne des négociations sur le nucléaire iranien pour remettre en place le Plan d’Action Globale Commun signé en août 2015 qui déterminer un cadre sur l’acquisition de la technologie nucléaire par l’Iran. En mai 2018, les Etats-Unis étaient sortis de l’accord en réactivant les sanctions contre les exportations de pétrole iranien. Le nouveau président américain a réactivé les négociations et il semble possible que les négociations aboutissent à un accord assez rapidement. Dans ce cas, l’Iran pourrait revenir pleinement sur le marché du pétrole mondial et pourrait retrouver à horizon d’une année son niveau de production d’avant sanctions, soit deux millions de barils par jour en plus, à environ 4 Mbj. Cette hausse serait progressive, nous estimons qu’assez rapidement, le pays pourrait accroître sa production de 1 million barils par jour.

Au-delà de la dimension flux, il faut tenir de la dimension stock, en effet, en prévision de la fin des sanctions, l’Iran stocke le pétrole produit et compte le vendre à la levée des sanctions. Au milieu de l’année 2021, les stocks de pétrole iranien étaient estimés à environ 100 millions de barils soit à peu près un quart des stocks commerciaux américains actuels. Un tel volume de pétrole disponible très rapidement sur le marché aurait un effet baissier sur le cours.

Depuis une quinzaine d’année, le Venezuela fait face à des sanctions américaines qui ont largement

impacté son secteur pétrolier. Ces sanctions et des difficultés internes au pays et de sous-investissement ont provoqué une baisse drastique de la production vénézuélienne. Les sanctions se

sont accentué ces dernières années pesant encore plus fortement sur la production du pays.

Historiquement, le Venezuela produisait environ 3 millions de barils par jour contre 0.5Mbj

actuellement. S’il est tout à fait probable que le pays ne puisse retrouver rapidement ce niveau de

production, il est tout à fait possible que le Venezuela puisse rétablir une partie de sa production

passée grâce à ses coopérations avec l’Iran et la Chine. A court terme, le pays pourrait doubler sa

production et atteindre un million de baril jour et dans un avenir plus lointain revenir vers 2 Mbj.

LES ETATS-UNIS ET LES PAYS DE LA PENINSULE ARABIQUE POURRAIENT AUGMENTER RAPIDEMENT LEUR PRODUCTION

LES ETATS-UNIS ET LES PAYS DE LA PENINSULE ARABIQUE POURRAIENT AUGMENTER RAPIDEMENT LEUR PRODUCTION

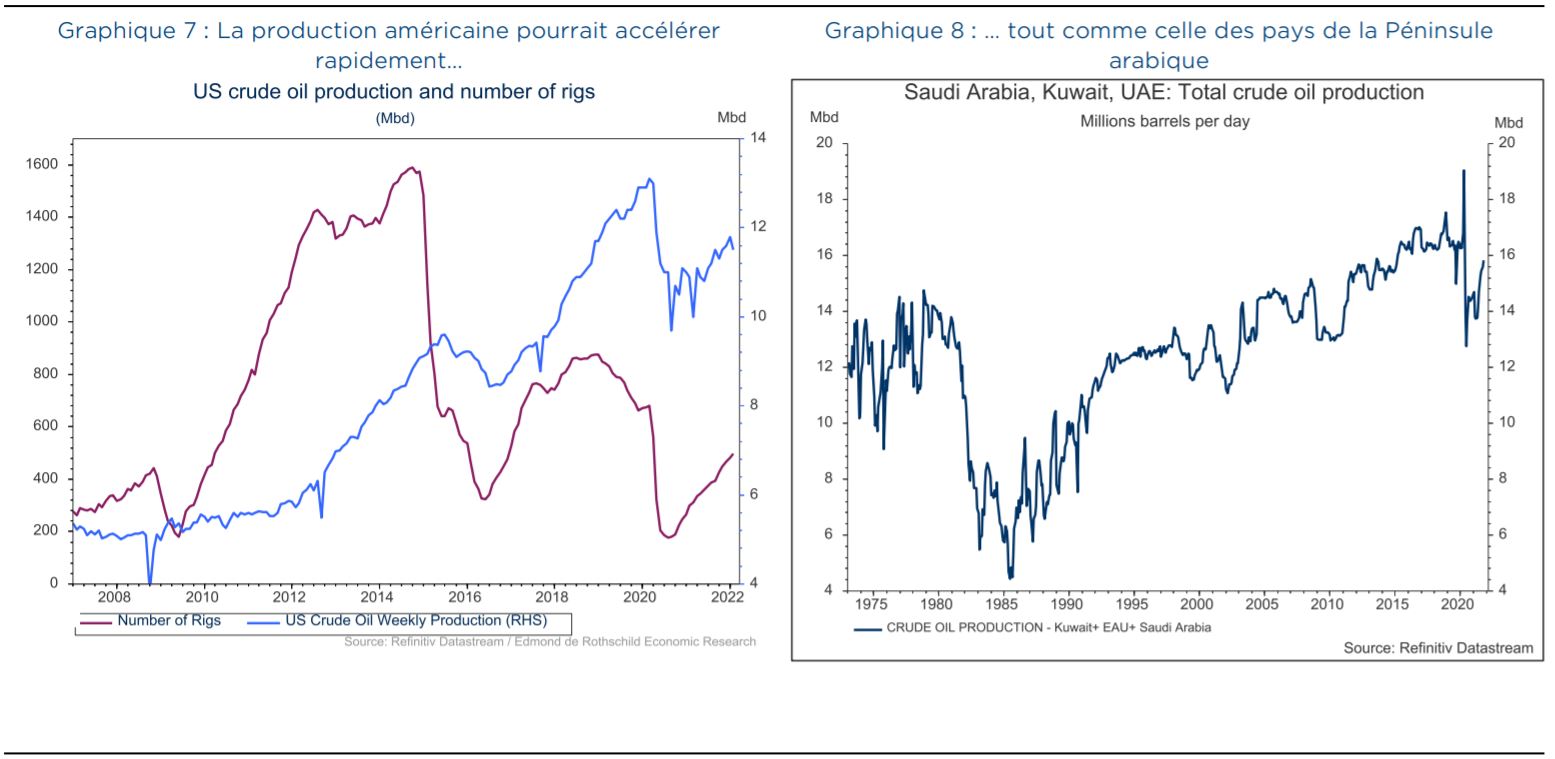

Deux autres grands groupes de pays producteurs et non soumis à des sanctions pourraient augmenter rapidement leurs productions. Il s’agit des Etats-Unis d’un côté et de l’Arabie saoudite, du Koweït et des Emirats Arabes Unis de l’autre. Si les Etats-Unis produisent actuellement autour de 11 Mbj (graphique 7), ils avaient atteint avant la crise un niveau record de près de 13Mbj. Le prix actuel de près de 100$ le baril et un point mort moyen de production de l’ordre de 50$ par baril pourraient pousser les producteurs américains à fortement augmenter leur production. Cette dernière pourrait s’établir en fin d’année à un niveau proche de son record historique soit une hausse de 1.5 à 2 Mbj en fin d’année contre une augmentation anticipée d’un Mbj en fin d’année avant l’attaque de l’Ukraine.

Du côté de la péninsule arabique, l’Arabie saoudite, le Kuwait et les Emirats Arabes Unis ont régulièrement agi de concert. Ces trois pays ensemble produisent actuellement environ 16 Mbj (graphique 8) avec 10.2 Mbj pour l’Arabie saoudite, 3.2Mbj pour les UAE et 2.6Mbj pour le Koweït. Il semble qu’ils puissent encore accroître leur production de manière rapide d’environ 1 Mbj grâce aux spécificités géologiques qui fait de ces trois pays des acteurs particuliers du marché du pétrole.

En ne tenant compte que des acteurs les plus importants, au total, la production de pétrole pourrait

augmenter assez rapidement d’environ 5 Mbj. Même si cela ne compensait pas totalement la

production russe il est probable que cela puisse à peu près compenser les exportations de pétrole

russe hors Chine. En effet, il faut garder à l’esprit qu’environ 3 Mbj, est destinée à la Chine et qu’il est

peu probable que la Chine renonce à ses importations. Ces potentielles augmentations de production

pourraient donc limiter la hausse des cours engendrés par les tensions politiques et les menaces

pesant sur les ventes de pétrole russes.