La hausse des prix du pétrole semble irrépressible en ce début d’année. Avec des stocks qui s’épuisent, une crise géopolitique qui pourrait avoir d’importantes retombées énergétiques et une tendance structurelle à l’abandon des investissements dans les combustibles fossiles, les marchés semblent se préparer à un choc de l’offre. Le comité ministériel conjoint de suivi de l’OPEP qui s’est tenu ce mercredi n’a révélé aucune grande surprise : L’OPEP+ s’en tient à son plan d’augmentation modérée de la production de pétrole (+400 000 barils par jour) malgré la flambée des prix. Les prix du pétrole devraient se maintenir à leurs niveau actuels au premier trimestre 2022 et resteront très probablement supérieurs à 75 USD le baril dans un avenir prévisible, ce qui accentuera les pressions sur l’inflation.

LES PRIX DU PÉTROLE REVIENNENT SUR LE DEVANT DE LA SCÈNE

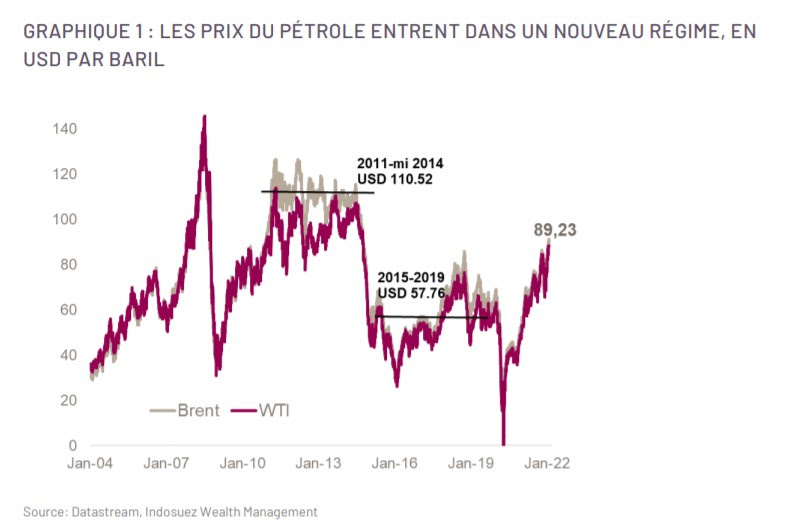

En grimpant jusqu’aux 90 USD le baril, le prix du pétrole brut Brent atteint son plus haut niveau depuis sept ans, touchant ses sommets de 2014 et faisant trembler les marchés financiers (voir graphique 1).

Les faits :

- Les capacités de production excédentaires officielles de pétrole brut de l’OPEP, qui ont atteint près de 9 millions de barils par jour (b/j) au plus fort de la pandémie de COVID-19, sont retombées à une moyenne de 4,6 millions b/j en décembre 2021. Cela représente encore le double des niveaux de 2019, mais les pannes de production non planifiées en Libye et les tensions géopolitiques en Ukraine ont alimenté les craintes liées à l’offre de pétrole sur les marchés. En outre, les stocks mondiaux de pétrole sont également bien inférieurs aux niveaux observés lors de la crise de la COVID-19, comme l’indique le rapport de janvier de l’Agence internationale de l’énergie.

- L’impasse entre l’Occident et la Russie - s’ajoutant aux risques existants de la guerre au Yémen - est considérée comme l’étincelle qui a réellement enflammé les craintes d’une crise de l’offre de pétrole et il semble qu’elle ne soit pas près de s’apaiser.

- Les pays de l’OPEP, quant à eux, imputent la hausse des prix à l’incapacité des nations à garantir des investissements adéquats dans les combustibles fossiles alors qu’elles se tournent vers des énergies plus vertes. Les dépenses mondiales d’investissement pétrolier en amont ne se sont en effet jamais remises de leur chute de 2014 (Wood Mackenzie estime que les dépenses d’investissement par baril de pétrole représentaient 51 % des niveaux de 2010 en 2020).

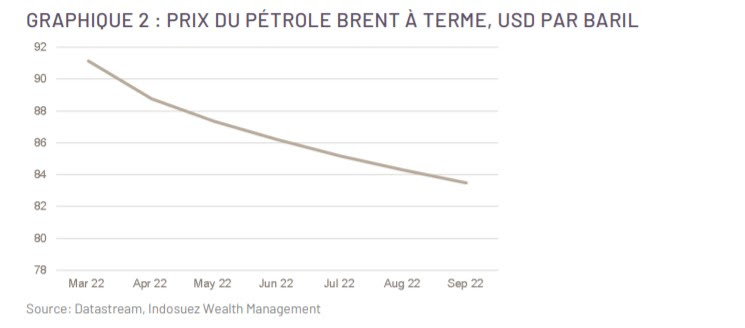

- En outre, le phénomène de "backwardation" des prix du pétrole s’est accentué (voir graphique 2), reflétant le resserrement des stocks de pétrole. Ce phénomène se produit lorsque le prix actuel du pétrole est supérieur à celui du contrat à terme, ce qui incite les opérateurs à libérer le pétrole stocké et à le vendre. L’écart entre le prix du Brent pour une livraison en avril et celui pour une livraison en septembre était d’environ 6 USD par baril lundi 31 janvier, soit le double de ce qu’il était au début de l’année.

- Du côté de la demande, la reprise de la demande mondiale de pétrole gagne du terrain, se rapprochant des niveaux d’avant la crise (estimés par l’OPEP à 96,6 millions b/j en 2021 contre 100 millions en 2019).

Implications :

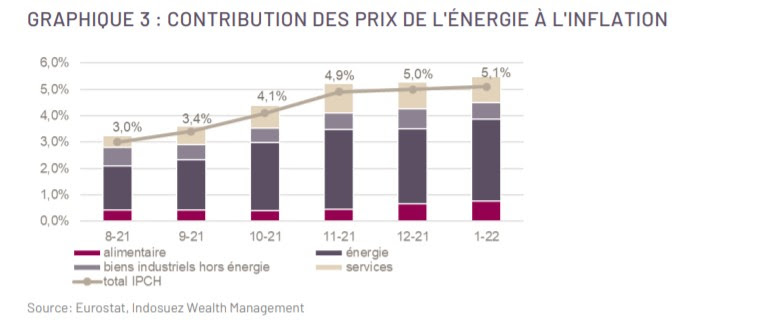

La hausse des prix du pétrole va compliquer la donne pour les banques centrales. Dans la zone euro, plus de la moitié de l’inflation de janvier a été alimentée par le rebond des prix de l’énergie (voir graphique 3). La BCE a prévu un taux d’inflation moyen de 4,1% pour le premier trimestre 2022, ce qui sera difficile à atteindre après le chiffre de 5,1% en glissement annuel de janvier. Cette dernière a également détaillé fin 2021 une trajectoire de risque sur les prix du pétrole, estimant qu’un prix du pétrole à 88 USD p/b en 2022 impliquerait une accélération du taux d’inflation annuel moyen en 2022 de 3,2% à 3,6%.

Quelle direction les prix du pétrole peuvent-ils prendre à partir de maintenant ?

- À court terme, si le conflit russe s’éternise sans dégénérer en guerre totale : si l’on prend pour référence 2014, lors de la dernière crise ukrainienne, les prix avaient rapidement dépassé la barre des 100 USD.

- Les économistes sont actuellement plus progressistes et prennent davantage en compte les considérations d’offre et de demande dans leurs projections. Selon l’IAE, la reprise de la demande de pétrole devrait revenir aux niveaux d’avant la crise au cours de la période S2-2022. Du côté de l’offre, l’OPEP poursuit sur la voie d’une augmentation modérée de l’offre. L’AIE estime que 101,5 millions de b/j en 2022 dépasseront la demande (99,7), mais cela pourrait s’avérer optimiste étant donné les écarts possibles dans la production de l’OPEP fournie par les données d’enquête, certains producteurs n’atteignant pas leurs objectifs de production.

Une enquête Reuters publiée cette semaine auprès d’économistes et d’analystes prévoit que le Brent s’établira en moyenne à 79 USD b/j en 2022 (contre 74 dans le consensus de décembre). Avec un mois de janvier à une moyenne de 86 USD b/j et en supposant un retour aux prix de décembre d’ici la fin du premier trimestre 2022, cela impliquerait un retour progressif à 77 USD b/j d’ici la fin de l’année.

Dans ce contexte, le secteur de l’énergie est le secteur le plus performant sur les marchés financiers depuis le début de l’année (MSCI World Energy à +17% depuis le début de l’année) et pourrait encore avoir une marge de progression à court terme. Toutefois, les investissements pétroliers n’étant plus stratégiques pour les grandes entreprises en raison de la pression en faveur de la décarbonisation dans le cadre de l’initiative 2050 Net Zero Emissions - qui a pris de l’ampleur pendant la période de pandémie - nous pourrions entrer dans un nouveau régime de prix du pétrole dans lequel les membres de l’OPEP maintiennent un marché pétrolier plus serré.