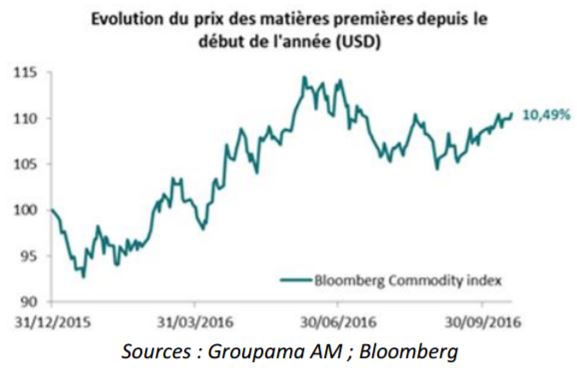

Un rebond du prix des matières premières…

Suite à la forte correction de ces deux dernières années, les prix des matières premières reprennent de la couleur en cette année 2016. En effet, après avoir chuté de 37% entre fin 2013 et fin 2015, l’indice Bloomberg Commodity Index affiche une hausse de 10,49% depuis le début de l’année. La diminution des craintes sur la croissance mondiale et le récent accord de l’OPEP ont notamment soutenu cette classe d’actifs, en témoigne le cours du baril de pétrole américain (WTI), qui a rebondi de 92% depuis son point bas du 11 février.

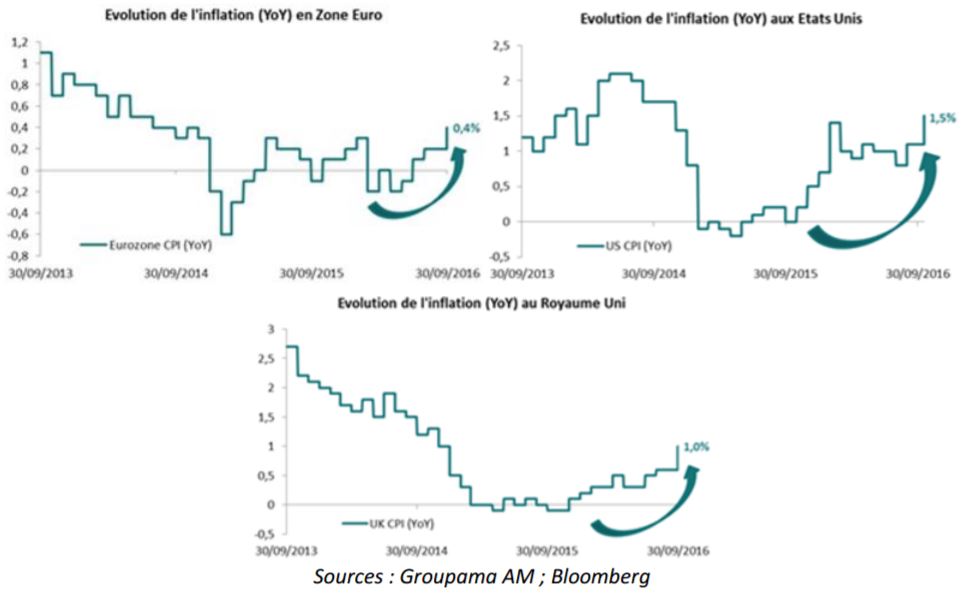

qui soutient la remontée progressive de l’inflation

Les dernières publications des chiffres d’inflation montrent un rebond des prix à la consommation dans les principales zones géographiques. En Zone Euro tout d’abord, où, grâce aux effets de base sur le pétrole, l’inflation est ressortie à +0,4%, soit la plus forte progression annuelle depuis 2 ans. Cette accélération s’est confirmée dans l’ensemble des principaux pays de la Zone Euro, notamment en Espagne, où l’inflation est repassée en territoire positif pour la première fois depuis 9 mois.

Même constat outre-Atlantique, puisque l’inflation ressort en hausse de 1,5%, en nette accélération par rapport au mois précédent (1,1%). Les Etats-Unis bénéficient notamment de la hausse des salaires horaires qui ont progressé de 2,6% sur un an glissant, ainsi que des prix des services qui retrouvent leurs niveaux d’avant crise, en progression de 3,2% sur un an glissant. Enfin, au Royaume-Uni l’inflation est ressortie à 1,0%, son plus haut niveau depuis fin 2014. Au-delà des effets de base, l’inflation britannique est soutenue par la forte dépréciation de la devise à la suite du Brexit. Pour mémoire, la livre a perdu plus de 20% de sa valeur depuis le début de l’année, entrainant ainsi une hausse des prix à l’importation.

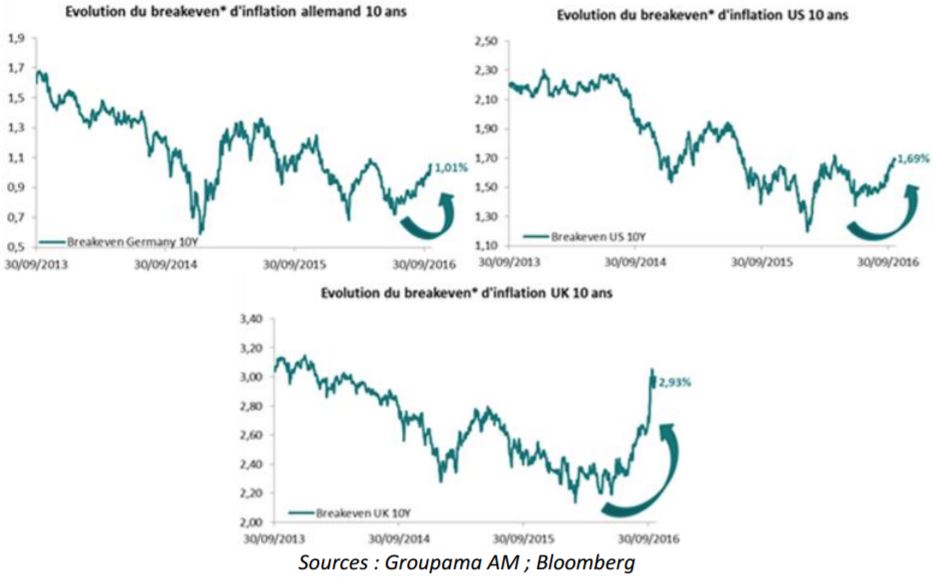

Hausse des points morts d’inflation, légère surchauffe au Royaume-Uni !

Conséquence de cette remontée de l’inflation, nous observons une hausse des points morts d’inflation* depuis le début de l’été. Soutenue par des politiques monétaires toujours accommodantes (qui supportent donc l’inflation anticipée), par un « repricing » du prix des matières premières et par des valorisations qui demeurent attractives, la performance des points morts d’inflation a repris quelques couleurs après un début d’année difficile. Au Royaume-Uni, nous assistons à une légère « surchauffe » après que Mark Carney, le gouverneur de la banque centrale (BoE), a déclaré qu’il pourrait tolérer un excès d’inflation (laissant ainsi la porte ouverte pour une nouvelle baisse des taux directeurs).

Hausse des taux nominaux des obligations souveraines allemandes et américaines

Depuis fin septembre, les taux nominaux des principales obligations souveraines sont sous pression, pénalisés par la remontée des points morts d’inflation. Ainsi, le rendement de l’obligation allemande (Bund) à 10 ans est repassé positif à +0,06% après avoir touché un point bas à -0,20% durant l’été. Même constat au Royaume-Uni où le taux du Gilt 10 ans s’est accru de plus de 50 points de base en l’espace de quelques semaines seulement. Enfin, aux Etats-Unis, le taux de l’obligation à 10 ans (Treasuries) est remonté de 40 points de base depuis son point bas estival, affecté par la remontée des points morts d’inflation et les perspectives de hausse de taux de la Fed.

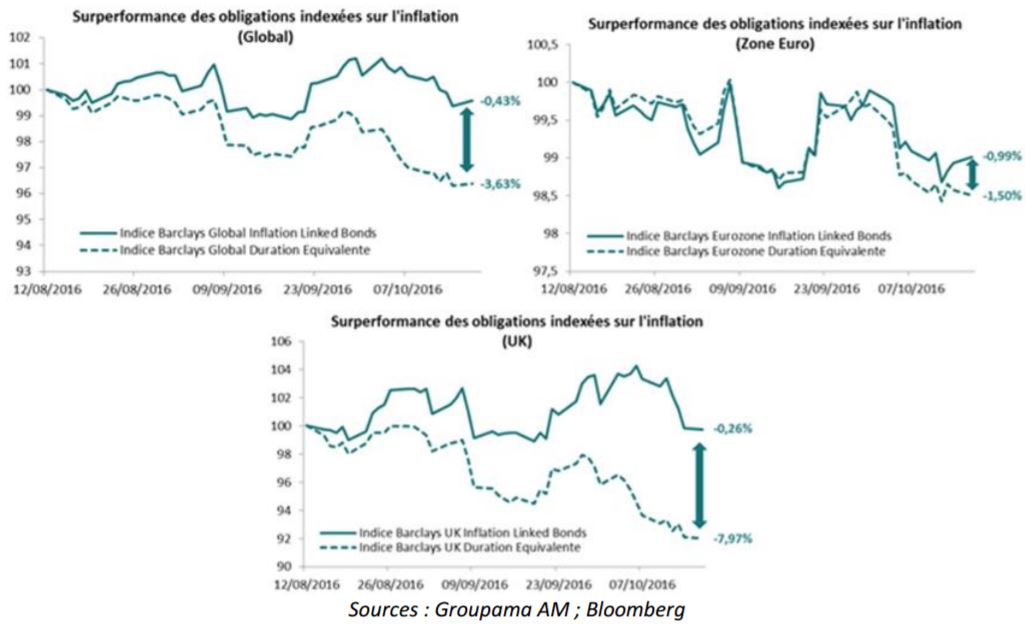

De l’intérêt de détenir des obligations indexées sur l’inflation

Dans ce contexte de remontée des taux qui prend sa source essentiellement dans la remontée des points morts d’inflation, une exposition aux obligations indexées sur l’inflation fait tout son sens. Par définition plus protectrices en cas d’un retour de l’inflation, les obligations indexées sur l’inflation ont démontré leur résilience face aux taux nominaux. Depuis le 12 août, date à laquelle nous avons commencé à observer un écartement marqué des points mort d’inflation, les obligations indexées sur l’inflation ont nettement surperformé les taux nominaux. En effet, sur l’ensemble des zones géographiques, la surperformance est de 3,20% et s’élève même à 7,70% sur le marché Royaume-Uni, en seulement deux mois !

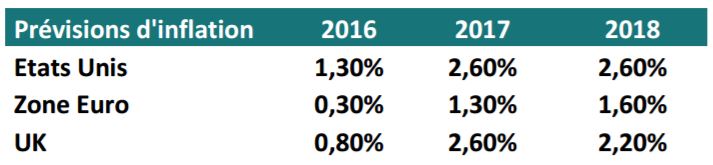

Perspectives : vers une poursuite du rebond des prix à la consommation

Les politiques monétaires toujours très accommodantes et les prévisions d’inflation des différentes banques centrales suggèrent que les prix à la consommation devraient continuer leur rebond sur les mois et années à venir. Chez Groupama AM, nous anticipons également une poursuite de ce rebond comme le montrent nos prévisions ci-dessous.

Nous restons donc positifs à l’égard des obligations indexées sur l’inflation. Une exposition à cette classe d’actifs permet de diversifier et compléter son exposition obligataire face aux taux nominaux. Qui plus est, les valorisations demeurent attractives, notamment en Zone Euro. Les cours n’intègrent pas encore un retour de l’inflation et restent très éloignés des prévisions d’inflation.

En cas de hausses des taux nominaux provoquées partiellement par des tensions inflationnistes, les obligations indexées sur l’inflation seront plus protectrices que les taux nominaux en raison de la contribution positive des points morts d’inflation.

En cas de poursuite de la baisse des taux réels, la duration plus élevée des fonds inflation permettra de profiter pleinement de ce mouvement.