Principaux points à retenir :

- Le secteur des technologies est généralement l’un des plus performants lors d’un cycle économique haussier. Les valorisations et les attentes ont fortement chuté cette année et, bien que nous anticipions de nouvelles corrections, les révisions à la baisse des bénéfices pourraient cesser dans un avenir proche.

- Les fluctuations brutales des valeurs technologiques observées ces dernières années ne sont pas courantes. De notre point de vue, la performance devrait, à l’avenir, être moins généralisée et davantage déterminée par la sélection bottom-up des titres que par les facteurs de style, macro et thématiques.

- Nous nous efforçons toujours d’identifier les futurs leaders technologiques mondiaux, présentant des prévisions de croissance et des valorisations raisonnables.

À l’aube de 2022, nous étions sceptiques à l’égard des entreprises technologiques présentant un fort attrait thématique, des attentes de croissance élevées mais une rentabilité limitée. Si cette méfiance s’est avérée judicieuse, même certains des modèles économiques technologiques les plus rentables et les plus résistants ont subi des pertes, les investisseurs s’étant adaptés à la hausse de l’inflation et des taux d’intérêt. La croissance a ralenti dans l’ensemble du secteur, compte tenu des comparaisons difficiles à établir entre l’accélération rapide de la transformation numérique durant les confinements liés à la pandémie, les difficultés économiques, les pressions politiques en Chine et les perturbations sur les chaînes d’approvisionnement. Le secteur des technologies recelait peu d’opportunités intéressantes en 2022.

La question n’est pas de savoir si le secteur va rebondir, mais quand il va le faire

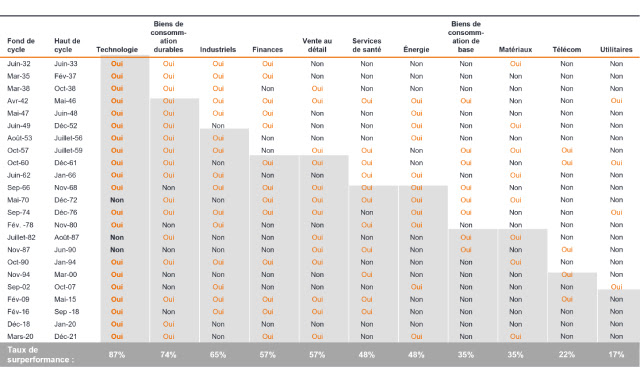

Puisque l’objectif principal de la Réserve fédérale américaine est de maîtriser l’inflation, nous pensons que les conditions économiques devront se détériorer nettement avant que le cycle de relèvement des taux ne s’inverse. Le ralentissement de la croissance et la gestion de l’inflation pourraient entraîner des fluctuations persistantes des prix du marché (volatilité) jusqu’à ce que les perspectives de croissance se rationalisent davantage. Le marché actions est un mécanisme d’actualisation et, comme par le passé, il est susceptible de rebondir lorsque les perspectives de croissance économique s’amélioreront. Le secteur technologique a été le premier à rebondir en 2009 après la crise financière mondiale, grâce à la solidité des bilans des entreprises, à l’absence de passif des fonds de pension et au fait que la croissance des bénéfices, bien qu’affectée par la faiblesse de l’économie, était encore supérieure au reste du marché. Il a encore gagné en importance par rapport aux autres secteurs de l’économie. Il convient de noter qu’au cours des 23 cycles haussiers enregistrés par les actions avant 2022, le secteur technologique a surperformé les autres secteurs 87 % du temps (graphique 1).

Graphique 1 : Le secteur technologique a surperformé lors de 20 des 23 cycles haussiers

Taux de surperformance sectorielle lors des cycles haussiers précédents

- Source : Oppenheimer & Co., Bloomberg, entre juin 1932 et décembre 2021. Les performances passées ne permettent pas de prédire les performances futures.

Retour à « l’ancienne normalité » – l’accent sur la sélection de titres

Le secteur technologique a expérimenté une volatilité de sa performance de plus de +25 % en 2021 et de moins de -25 % depuis le début de l’année [1] 2022. Cette volatilité s’explique en partie par « l’argent gratuit » issu d’une intervention de l’État sans précédent, notamment des mesures de relance monétaire, puis leur retrait, ce qui a eu un effet multiplicateur sur les performances. Avec la normalisation de la politique monétaire, nous pensons que les rendements de 2023 pourraient également se normaliser. À l’heure où nous écrivons ces lignes (début décembre 2022), les valorisations du secteur technologique sont conformes à leur moyenne à long terme, mais évoluent toujours dans la partie supérieure d’une fourchette de dix ans (graphique 2).

Graphique 2 : Valeurs technologiques vs ensemble du marché actions – conformes aux valorisations à long terme

- Janus Henderson Investors, Bernstein, au 8 décembre 2022.

Le ratio cours/bénéfices prévisionnel est calculé en divisant le cours actuel du titre par les bénéfices prévus pour les 12 prochains mois afin de valoriser les actions d’une entreprise. Ratio cours-bénéfices (PER) prévisionnel du secteur des technologies de l’information au sein de l’indice MSCI ACWI par rapport à l’indice MSCI ACWI dans son ensemble entre septembre 1999 et novembre 2018 avant les modifications des secteurs GICS dans les indices mondiaux MSCI (courbe orange), puis PER prévisionnel du secteur des technologies de l’information de l’indice MSCI ACWI + PER prévisionnel du secteur des services de communication par rapport à l’indice MSCI ACWI dans son ensemble jusqu’au 30 septembre 2022 après les modifications des secteurs GICS dans les indices mondiaux MSCI (courbe grise).

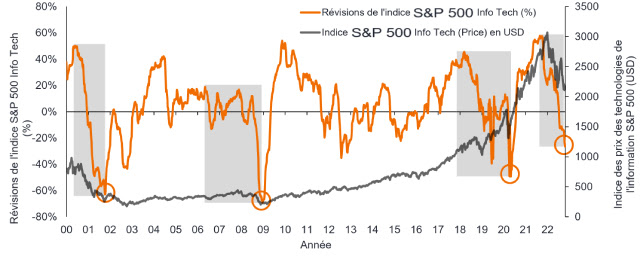

S’agissant de la sélection de titres, nous considérons la valorisation comme un facteur neutre à négatif pour le secteur des technologies. Nous nous concentrons donc sur la capacité bénéficiaire d’une entreprise plutôt que sur ses multiples. Nous avons déjà observé une forte correction des prévisions de bénéfices pour le secteur (en référence à la courbe orange du graphique 3) ; une tendance qui aurait été plus évidente sans la résilience de deux des plus grandes entreprises du secteur, Apple et Microsoft.

Bien que la courbe orange décrivant l’ampleur des révisions des bénéfices n’ait pas encore atteint le point le plus bas observé après la bulle technologique de 2002, la crise financière mondiale de 2009 ou la pandémie de 2020, elle est sans doute plus proche de la fin du cycle de révisions que du début. Cela dit, nous nous attendons à de nouvelles révisions à la baisse au cours du premier trimestre 2023, en particulier dans certains domaines du secteur des logiciels qui extrapolent encore des taux de croissance extraordinaires. Ce point d’inflexion des valorisations a toujours été l’étape la plus intéressante pour les gérants actifs et nous pensons que puisque nous nous en approchons, la sélection active des titres et la rigueur en matière de valorisation seront essentielles. Bon nombre des leaders technologiques de l’ère des dot.com ont mis environ 20 ans à retrouver leurs pics de valorisation. Nous n’entrevoyons pas de retour à « l’argent gratuit » ou à la thématique de la « croissance à tout prix », et nous pensons que les actions et les processus d’investissement qui ont bénéficié de cet environnement ou de cette thématique pourraient ne pas être aussi performants que par le passé.

Graphique 3 : Révisions des bénéfices parmi les valeurs technologiques

- Source : Morgan Stanley, Bloomberg, au 14 novembre 2022. La courbe orange correspond au pourcentage du nombre d’entreprises du secteur des technologies de l’information au sein de l’indice S&P500 dont les bénéfices ont été révisés à la hausse ou à la baisse. Les performances passées ne permettent pas de prédire les performances futures.

Les futurs leaders technologiques offrent des solutions

Nous considérons que la technologie est la science de la résolution des problèmes. Ces 50 dernières années, l’adoption croissante de la technologie a exercé des pressions déflationnistes, mais malgré la transformation numérique rapide pendant la pandémie, les gains de productivité n’ont pas été évidents. Cela est dû en grande partie à la faiblesse des critères de mesure de la productivité qui ne parviennent pas à saisir les économies de temps et d’énergie car elles ne sont pas comptabilisées dans les dépenses ou les ventes supplémentaires.

L’inflation est l’un des symptômes de défis tels que les pénuries de compétences et de main-d’œuvre, les coûts élevés de l’énergie et les menaces qui pèsent sur la sécurité de l’énergie et des données – autant de problèmes que la technologie peut aider à résoudre.

La courbe orange correspond au pourcentage du nombre d’entreprises du secteur des technologies de l’information au sein de l’indice S&P500 dont les bénéfices ont été révisés à la hausse ou à la baisse. Le financement et les incitations par le biais de ces lois peuvent catalyser d’autres dépenses et investissements ciblés dans une révolution électrique respectueuse de l’environnement qui nécessite une augmentation exponentielle des semi-conducteurs, des composants, de la connectivité et des logiciels.

Les technologies qui permettent d’augmenter les gains de productivité grâce, notamment, au suivi des actifs, à l’automatisation, à l’intelligence artificielle et à la réduction de la consommation d’énergie, devraient être régulièrement la cible des budgets de dépenses technologiques en 2023. À l’inverse, la croissance des dépenses de publicité numérique semble plus difficile compte tenu de la concurrence croissante et des environnements opérationnels plus complexes. Nous nous méfions des entreprises qui cherchent à accroître leurs bénéfices uniquement en réduisant leurs coûts, mais estimons néanmoins que de tels programmes pourraient entraîner une rentabilité nettement plus élevée à la fin de l’année 2022 et créer des opportunités parmi les titres faisant l’objet d’anomalies de valorisation.

En synthèse

Selon nous, la surperformance du secteur technologique en 2023 sera moins généralisée et moins directe que ces dernières années. Plutôt que d’adopter un biais stylistique « valeur » ou de croissance, ou de simplement identifier des thèmes d’investissement, nous pensons que la performance repose davantage sur la sélection de titres. Dans ce cas, l’expérience approfondie de la compréhension des perspectives de croissance et de la rigueur en matière de valorisation pourrait être encore plus significative pour déterminer la performance des valeurs technologiques.

La technologie est la science de la résolution des problèmes et la transformation numérique n’en est qu’à ses débuts, avec de multiples défis à relever. Nous restons concentrés sur l’objectif d’identifier les futurs leaders technologiques mondiaux en privilégiant les entreprises de qualité qui gagnent des parts sur les marchés cible en pleine croissance. Et, à l’instar de notre approche d’investissement, ces entreprises font généralement preuve d’une grande rigueur, n’investissant que lorsqu’elles entrevoient la possibilité de générer de meilleures performances par rapport au capital investi.